報(bào)告要點(diǎn):2017年危廢產(chǎn)量同比增31%,電子石化陶瓷產(chǎn)廢為主。

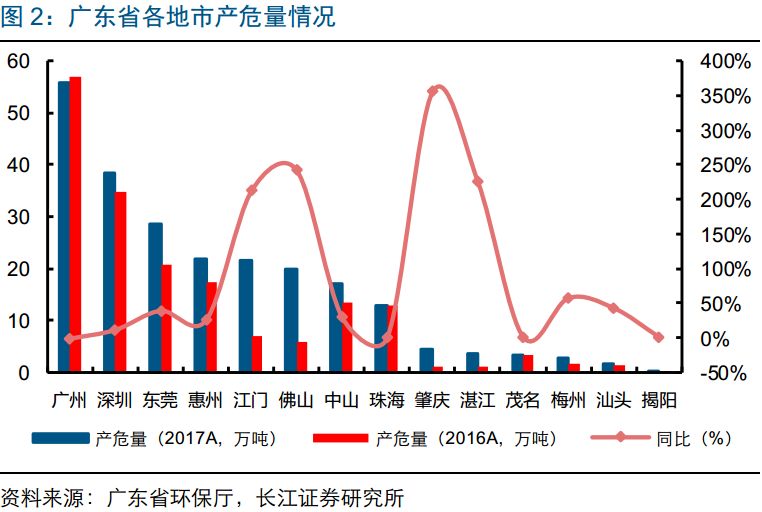

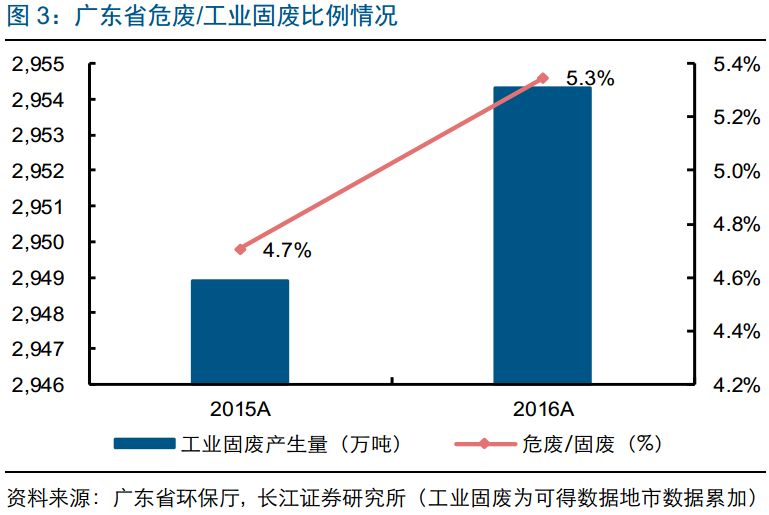

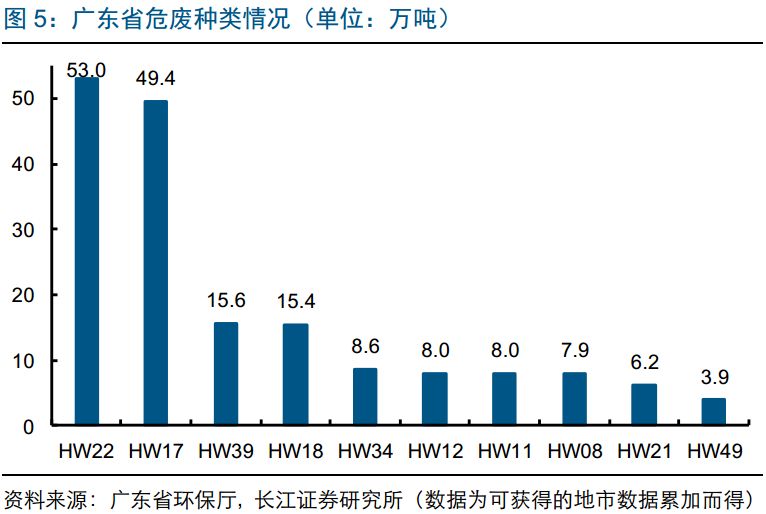

受環(huán)保督察等監(jiān)管趨嚴(yán)的影響����,廣東省2017年產(chǎn)危量同比增31%至232萬噸�����,廣州深圳約占41%�,肇慶(356%)/佛山(242%)/湛江(225%)/江門(212%)增速靠前���。2016年廣東危廢占固廢比例提升0.6pct至5.3%�����,電子行業(yè)發(fā)達(dá)的深圳/中山/廣州/東莞等市比例超過5%�。產(chǎn)危種類中HW22(含銅廢物)及HW17(表面處理廢物)占比最高,合計(jì)達(dá)56%,其中HW22(含銅廢物)主要由電子行業(yè)產(chǎn)生;HW17(表面處理污泥)主要由電鍍行業(yè)���、金屬及塑料表面酸(堿)洗等生產(chǎn)工藝產(chǎn)生�����。

廣東省危廢資質(zhì)核發(fā)量達(dá)496萬噸,焚燒填埋能力極度稀缺�。

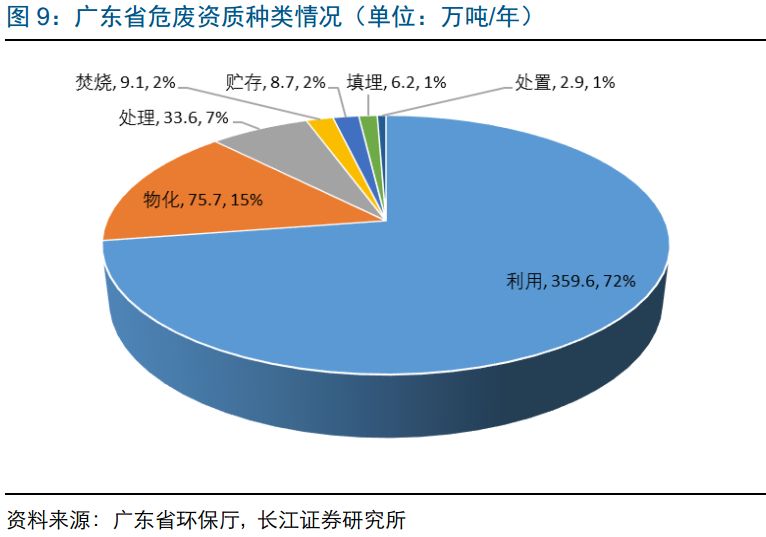

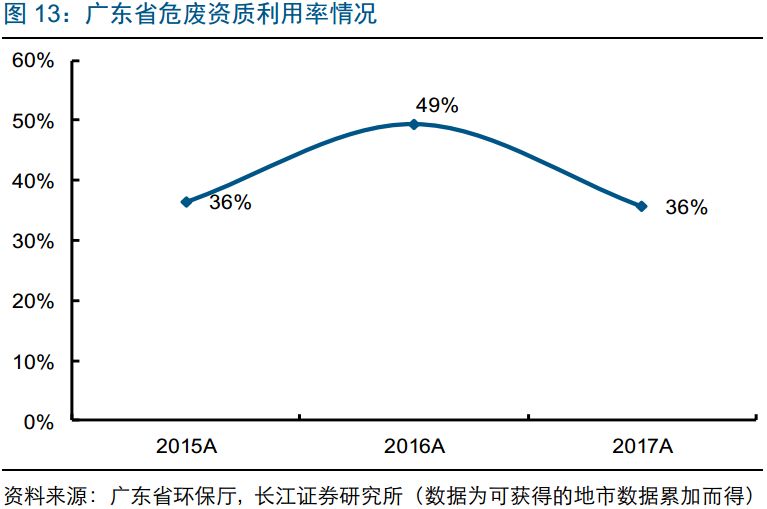

截止到2018年4月廣東省危廢資質(zhì)核發(fā)量達(dá)496萬噸,廣州深圳約占36%�����。其中�����,資源化核發(fā)資質(zhì)360萬噸,占總資質(zhì)的比例高達(dá)72%;物化占比約15%����,單純焚燒的資質(zhì)僅9.1萬噸,占資質(zhì)種類的2%;單純填埋資質(zhì)6.2萬噸�����,占總資質(zhì)的1%;足見危廢焚燒/填埋資質(zhì)在廣東省比較稀缺����。2015-2017年廣東省危廢資質(zhì)利用率分別為36%/49%/36%���,廣州和深圳資質(zhì)利用率在40%-50%之間��。

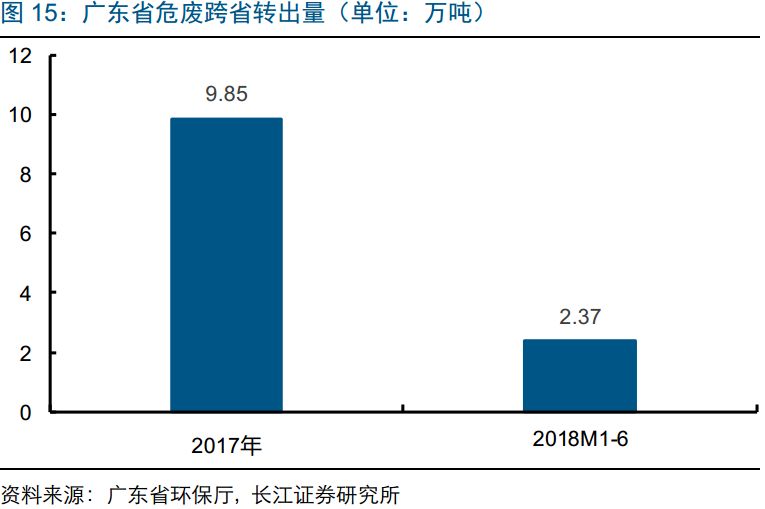

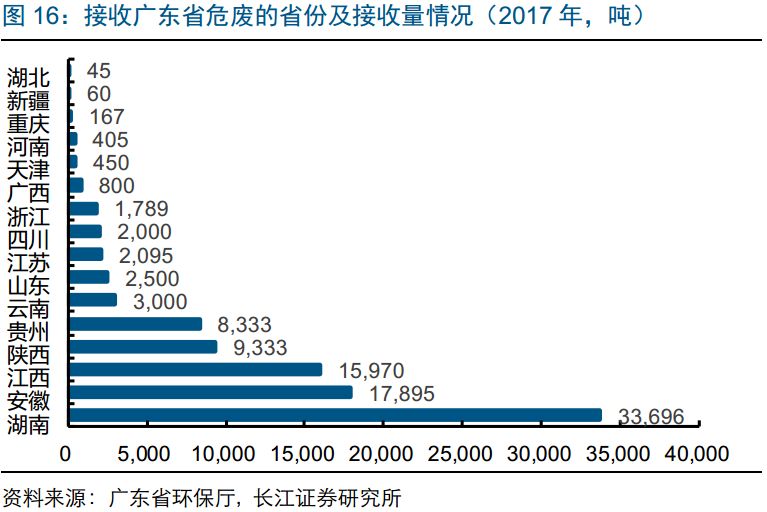

2017年跨省轉(zhuǎn)出危廢約10萬噸����,集中去湖南�、安徽。

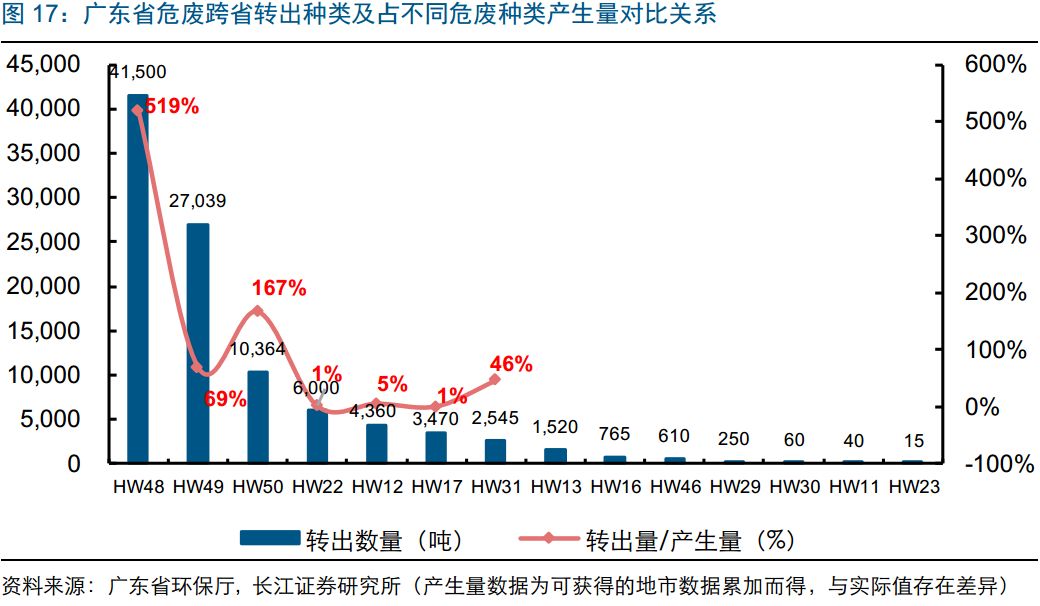

2017年廣東省跨省轉(zhuǎn)出危廢量9.85萬噸(占廣東省產(chǎn)危量的4.2%����,廣東省還是省內(nèi)處理為主)�����,2018年前6個(gè)月跨省轉(zhuǎn)出2.37萬噸�。從轉(zhuǎn)入省份來看�����,湖南�、安徽、江西三省合計(jì)接收廣東危廢6.76萬噸���,占廣東轉(zhuǎn)出危廢量的68.6%���。從轉(zhuǎn)出危廢種類來看,HW48(有色金屬冶煉廢物)達(dá)4.15萬噸����,約占轉(zhuǎn)出量的42%。廣東省HW48(有色金屬冶煉廢物)��、HW50(廢催化劑)��、HW49(其他廢物)、HW31(含鉛廢物)對(duì)省外處理資質(zhì)依賴度高�。

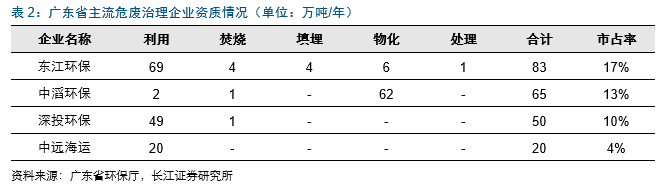

行業(yè)集中度高,top3危廢資質(zhì)市占率高達(dá)40%�����,東江占17%��。

廣東省拿證企業(yè)中top3市占率達(dá)到40%���,其中東江環(huán)保83萬噸��,市占率17%;中滔環(huán)保65萬噸,市占率13%;深投環(huán)保50萬噸��,市占率10%��。其中���,東江環(huán)保資質(zhì)囊括利用(69萬噸��,占全省資質(zhì)的19.5%)����、焚燒(4萬噸,占全省資質(zhì)的44%)�、填埋(4萬噸,占全省資質(zhì)的65%)���、物化(6萬噸�����,占全省資質(zhì)的7.9%)�����,綜合性較強(qiáng)����。此外��,廣東省危廢處置企業(yè)中第一大股東是自然人的資質(zhì)產(chǎn)能合計(jì)達(dá)149萬噸��,占本省資質(zhì)量的30%����,一般該類處置企業(yè)處置危廢種類單一,設(shè)施相對(duì)簡(jiǎn)陋����,監(jiān)管成本較高����,未來不排除被整合的可能��。

風(fēng)險(xiǎn)提示: 危廢監(jiān)管放松風(fēng)險(xiǎn);產(chǎn)業(yè)轉(zhuǎn)移風(fēng)險(xiǎn)��。

報(bào)告正文

危廢產(chǎn)量:環(huán)保督察促危廢產(chǎn)量高增

廣東省是我國產(chǎn)危大省�����,也是我國危廢正規(guī)化治理水平較高的省份����。本篇報(bào)告主要對(duì)廣東危廢市場(chǎng)供需格局進(jìn)行詳細(xì)梳理。

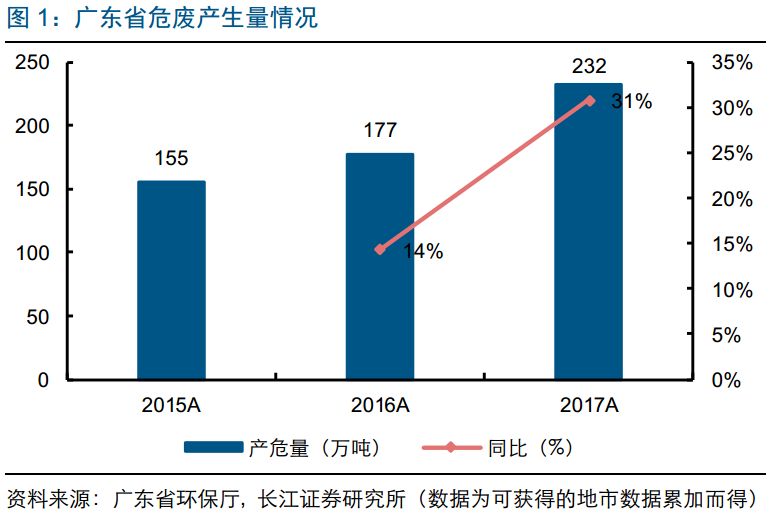

廣東省2017年危廢產(chǎn)量同比增31%至232萬噸

2017年廣東省危廢產(chǎn)量約232萬噸���,同比增31%,可獲得數(shù)據(jù)的14個(gè)地市中除了廣州略微下降��,剩下地市產(chǎn)危量都出現(xiàn)不同程度的增加�����,其中肇慶/佛山/湛江/江門增速靠前,分別達(dá)到356%/242%/225%/212%�。

危廢占固廢比例高于平均,提升至5.3%

2015-2016年廣東省危廢占一般工業(yè)固廢的比例分別為4.7%及5.3%�����,其中深圳(32%)�、中山(18%)、廣州(11%)���、東莞產(chǎn)危量占一般工業(yè)固廢比例均超過5%�,根據(jù)發(fā)達(dá)國家經(jīng)驗(yàn)�,該比例均值為3%,考慮到深圳����、中山、廣州�、珠海等地工業(yè)行業(yè)以產(chǎn)危比例較高的基礎(chǔ)化工、電子����、石化為主,因此產(chǎn)危比例超過3%情理之中�。其他地區(qū)比例較低或存低估可能�����,例如東莞�����、江門��、佛山產(chǎn)業(yè)結(jié)構(gòu)與深圳�、珠海�����、中山相差無幾�,茂名以石油開采為主,會(huì)產(chǎn)生大量的含油污泥���,但其系數(shù)并沒體現(xiàn)��。

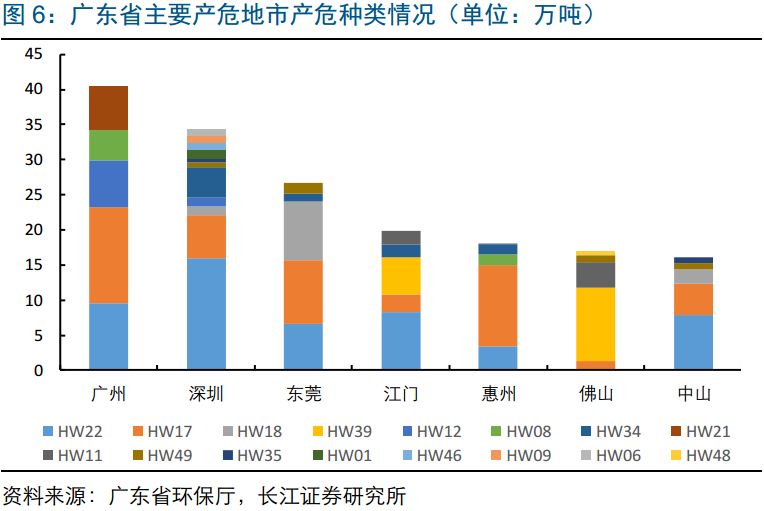

含銅廢物及污泥類占全省比例最高��,達(dá)56%

根據(jù)2016-2017年廣東各地市公布的產(chǎn)危種類來看,含銅廢物(HW22)/表面處理廢物(HW17)/焚燒殘?jiān)?HW18)/含酚廢物(HW39)/染料��、涂料廢物(HW12)/廢礦物油(HW08)/廢酸(HW34)/含鉻廢物(HW21)/精餾殘?jiān)?HW11)/其他廢物(HW49)占比較高,其中HW22(含銅廢物)和HW17(電鍍污泥)高達(dá)53萬噸及49.4萬噸�����,是廣東產(chǎn)危量靠前的2大危廢種類��,占比高達(dá)56%�,這也是東江環(huán)保的強(qiáng)項(xiàng)。

廣州市(2017年數(shù)據(jù)):產(chǎn)危量較多的分別是HW17(表面處理廢物�����,13.6萬噸)/HW22(含銅廢物�����,9.39萬噸)/HW12(染料��、涂料廢物�,6.71萬噸)/HW21(含鉻廢物,6.17萬噸)/HW08(含油污泥��,4.34萬噸);

深圳市(2016年數(shù)據(jù)):產(chǎn)危量較多的分別是HW22(含銅廢物�����,16萬噸)/HW17(表面處理廢物,6.1萬噸)/HW34(廢酸��,4.27萬噸)/HW18(焚燒殘?jiān)?.32萬噸)/HW12(染料���、涂料廢物��,1.3萬噸);

東莞市(2017年數(shù)據(jù)):產(chǎn)危量較多的分別是HW17(表面處理廢物�����,9萬噸)/HW18(焚燒殘?jiān)?.4萬噸)/HW22(含銅廢物����,6.7萬噸)/HW49(其他廢物�,1.5萬噸)/HW34(廢酸,1.2萬噸);

江門市(2017年數(shù)據(jù)):產(chǎn)危量較多的分別是HW22(含銅廢物��,8.2萬噸)/HW39(含酚廢物��,5.2萬噸)/HW17(表面處理廢物�����,2.6萬噸)/HW11(精餾殘?jiān)?萬噸)/HW34(廢酸,1.8萬噸);

惠州市(2017年數(shù)據(jù)):產(chǎn)危量較多的分別是HW17(表面處理廢物��,11.49萬噸)/HW22(含銅廢物�����,3.45萬噸)/HW08(含油污泥���,1.57萬噸)/HW34(廢酸,1.36萬噸)/HW35(廢堿��,0.2萬噸);

佛山市(2017年數(shù)據(jù)):產(chǎn)危量較多的分別是HW39(含酚廢物�����,10.42萬噸)/HW11(精餾殘?jiān)?.7萬噸)/HW17(表面處理廢物���,1.34萬噸)/HW49(其他廢物�����,0.91萬噸)/HW48(有色金屬冶煉廢物���,0.58萬噸);

中山市(2017年數(shù)據(jù)):產(chǎn)危量較多的分別是HW22(含銅廢物,7.86萬噸)/HW17(表面處理廢物,4.49萬噸)/HW18(焚燒殘?jiān)?.04萬噸)/HW49(其他廢物����,0.88萬噸)/HW35(廢堿,0.85萬噸)���。

廣東產(chǎn)危以電子類����、石化及陶瓷為主

一般情況下�����,電子行業(yè)會(huì)用到大量電路板�����,在刻電路時(shí)產(chǎn)生大量的蝕刻液及表面處理廢物即含銅廢液(HW22)及表面處理廢物(HW17)��,深圳/惠州/中山/江門以電子行業(yè)為主��,因此產(chǎn)生的含銅廢液及表面處理廢物量較大;陶瓷行業(yè)目前大部分使用煤氣作為燃料���,煤氣發(fā)生爐燃燒原煤產(chǎn)生含酚廢水(HW39)���,因此佛山產(chǎn)生較大量的含酚廢物����。

危廢處置能力:資源化為主�����,無害化稀缺

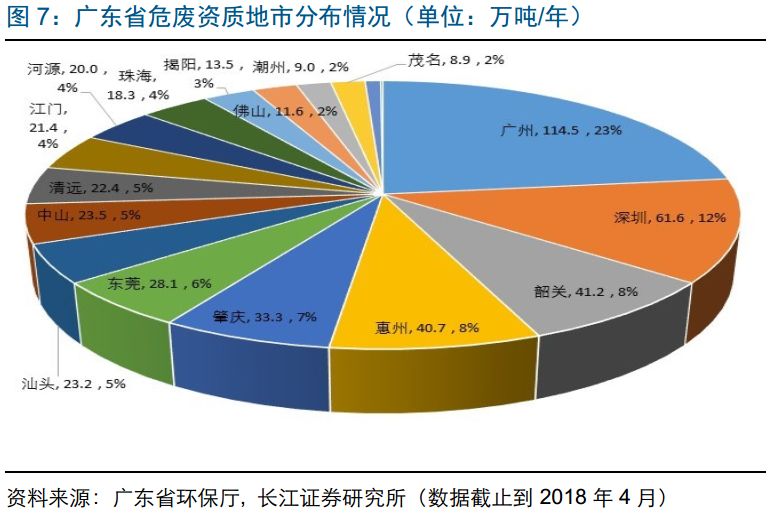

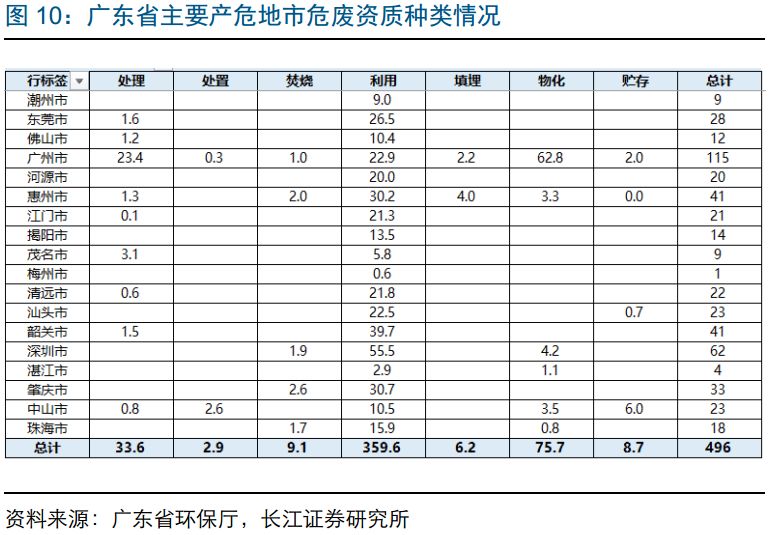

截止到2018年4月廣東省已核發(fā)危廢資質(zhì)496萬噸����,廣州/深圳/惠州/肇慶/東莞/汕頭/中山/江門危廢資質(zhì)量超過20萬噸�,其中廣州135萬噸,深圳62萬噸�����,惠州41萬噸���。

目前廣東危廢資質(zhì)達(dá)496萬噸�,廣州����、深圳占36%

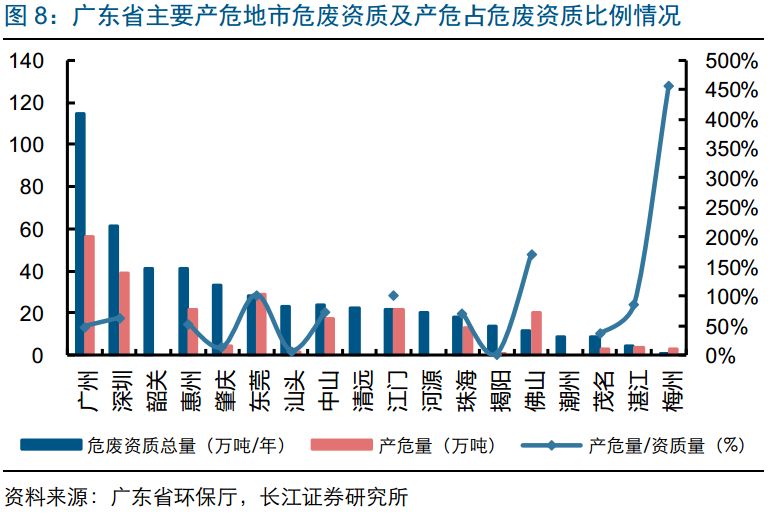

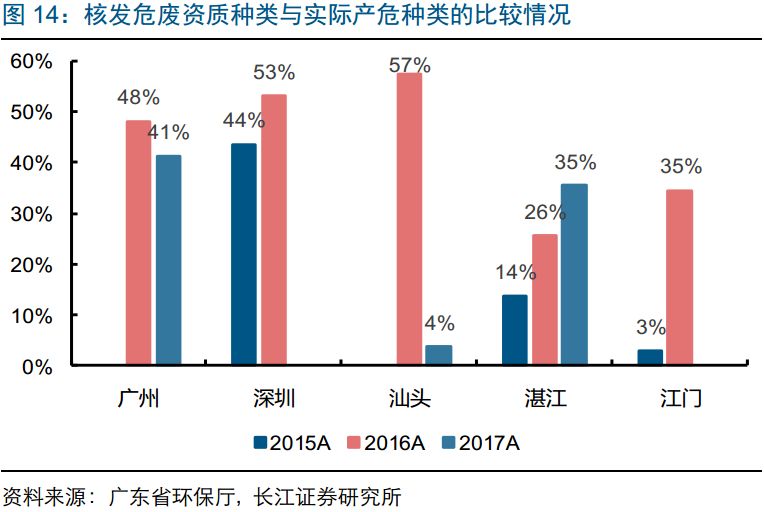

從可獲得數(shù)據(jù)的各地市危廢產(chǎn)量及資質(zhì)量來看,廣東省危廢資質(zhì)量約為產(chǎn)生量的2.14倍。危廢產(chǎn)量占危廢資質(zhì)量分區(qū)域來看:

揭陽/汕頭/肇慶/茂名危廢產(chǎn)量/危廢資質(zhì)量占比較低(比例分別為2%��、7%�、13%、36%)����,危廢資質(zhì)供給量相對(duì)充裕;

梅州/佛山/東莞/江門危廢產(chǎn)生量大于危廢資質(zhì)量(比例分別為457%、171%��、102%���、101%)��,危廢處置產(chǎn)能供給相對(duì)緊張;

湛江/中山/珠海/深圳四地危廢產(chǎn)量/危廢資質(zhì)量均超過60%����,危廢產(chǎn)能供給適中����。

資源化&無害化

廣東省核發(fā)資質(zhì)以資源化為主,目前資源化核發(fā)資質(zhì)360萬噸�����,占總資質(zhì)的比例高達(dá)72%;此外,物化占比約15%�����,單純焚燒的資質(zhì)僅9.1萬噸���,占資質(zhì)種類的2%;單純填埋資質(zhì)6.2萬噸�����,占總資質(zhì)的1%;足見危廢焚燒/填埋資質(zhì)在廣東省比較稀缺。

資質(zhì)區(qū)域分布:

每個(gè)地市都有資源化資質(zhì)�,其中深圳最多(56萬噸),占本市資質(zhì)總量的90%;

廣州市危廢資質(zhì)最齊全�,物化最大(63萬噸),占本市資質(zhì)總量的55%;

焚燒/填埋稀缺�,焚燒分布在肇慶(2.6萬噸)、惠州(2萬噸)����、深圳(1.9萬噸)、珠海(1.7萬噸)及廣州(1萬噸);填埋分布在廣州(2.2萬噸)及惠州(4萬噸);

資質(zhì)種類

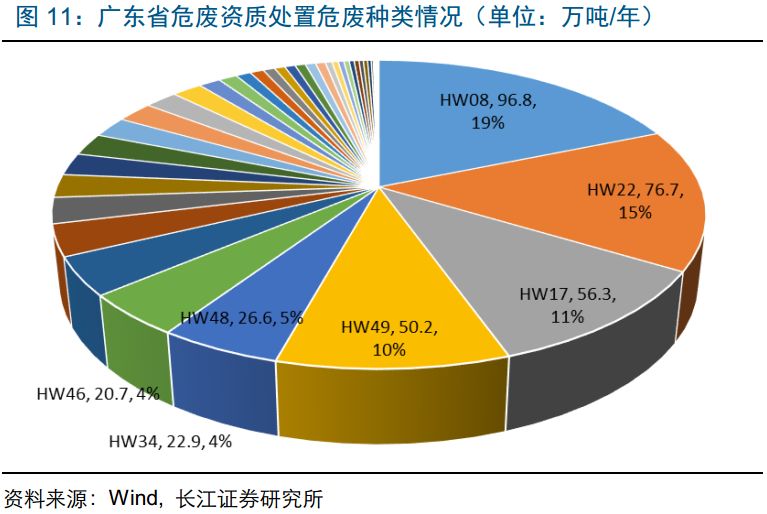

廣東省危廢種類中前5位的HW08(含油污泥����,96.8萬噸����,占總資質(zhì)的20%)/HW22(含銅廢物����,76.7萬噸,占總資質(zhì)的15%)/HW17(表面處理污泥�����,56.3萬噸��,占總資質(zhì)的11%)/HW49(其他廢物���,50.2萬噸�,占總資質(zhì)的10%)/HW48(有色金屬冶煉廢物���,26.6萬噸����,占總資質(zhì)的5%)合計(jì)占總資質(zhì)61%����,危廢資質(zhì)種類集中度高��。

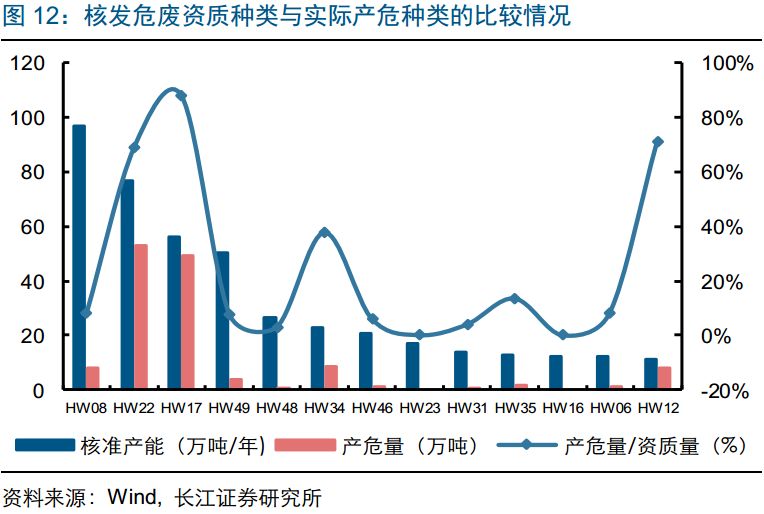

分資質(zhì)種類來看���,從產(chǎn)生量/核發(fā)資質(zhì)量對(duì)比角度:

HW17(表現(xiàn)出處理污泥)/12(染料、涂料廢物)/22(含銅廢物)比例分別為85%����、71%、64%���,比例較高�,資質(zhì)利用率相對(duì)充分;

HW48(有色金屬冶煉廢物)/08(含油污泥)/49(其他廢物)比例均未超過10%�,核發(fā)的資質(zhì)超量嚴(yán)重��,這或與地方規(guī)劃不嚴(yán)謹(jǐn)及實(shí)際產(chǎn)危數(shù)據(jù)未充分曝光有關(guān)����。

資源化占比較高導(dǎo)致全省資質(zhì)利用率約40%

2015-2017年廣東省危廢資質(zhì)利用率分別為36%、49%��、36%�,廣州和深圳資質(zhì)利用率在40%-50%之間。

市場(chǎng)集中度高�����,top3市占率達(dá)40%

廣東省拿證企業(yè)中top3市占率達(dá)到40%,其中東江環(huán)保83萬噸�����,市占率17%;中滔環(huán)保65萬噸����,市占率13%;深投環(huán)保50萬噸,市占率10%��。其中�,東江環(huán)保資質(zhì)囊括利用(69萬噸,占全省資質(zhì)的19.5%)��、焚燒(4萬噸��,占全省資質(zhì)的44%)��、填埋(4萬噸��,占全省資質(zhì)的65%)�����、物化(6萬噸,占全省資質(zhì)的7.9%)�,綜合性較強(qiáng)。此外�,廣東省危廢處置企業(yè)中第一大股東是自然人的資質(zhì)產(chǎn)能合計(jì)達(dá)149萬噸,占本省資質(zhì)量的30%�����,一般該類處置企業(yè)處置危廢種類單一��,設(shè)施相對(duì)簡(jiǎn)陋��,監(jiān)管成本較高�,未來不排除被整合的可能。

分地市來看:

廣州市:中滔環(huán)保(62萬噸物化+2萬噸利用+1萬噸焚燒�����,市占率56.6%)�、中遠(yuǎn)海運(yùn)(20萬噸利用����,市占率17.4%)市占率較高;

深圳市:深投環(huán)保(34.3萬噸利用+0.9萬噸焚燒,市占率57.1%)�����、東江環(huán)保(20萬噸利用+2.4萬噸物化,市占率36.4%)市占率較高;

惠州市:東江環(huán)保(含東江威立雅)(8.2萬噸利用+4萬噸填埋+3.3萬噸物化+2萬噸焚燒�����,市占率43%)市占率較高;

東莞市:東江環(huán)保(12.3萬噸利用����,市占率44%)市占率較高;

跨省轉(zhuǎn)移:轉(zhuǎn)出僅占4%,有色冶煉危廢轉(zhuǎn)出較多

廣東省每年都會(huì)有一部分危廢通過跨省轉(zhuǎn)移進(jìn)行處理��,總量占本省產(chǎn)生量不大(2017年為4.2%)�。從轉(zhuǎn)入的省份來看,湖南����、江西因距離其較近,因此接受較大量的廢物���,而廣西因前些年曝光的危廢非法傾倒的事件影響當(dāng)下接收量很小�。

2017年跨省轉(zhuǎn)移危廢近10萬噸�,集中去湖南、安徽

2017年廣東省跨省轉(zhuǎn)出危廢量9.85萬噸(占廣東省產(chǎn)危量的4.2%),2018年前6個(gè)月跨省轉(zhuǎn)出2.37萬噸�。從接受省份來看,湖南��、安徽���、江西占比較高�,三省合計(jì)接收廣東危廢6.76萬噸���,占廣東轉(zhuǎn)出危廢量的68.6%���。

有色金屬冶煉廢物占轉(zhuǎn)出危廢比例最高,達(dá)42%

從2017年轉(zhuǎn)出危廢種類來看���,HW48(有色金屬冶煉廢物)/49(其他廢物)/50(廢催化劑)/22(含銅廢物)/12(染料�����、涂料廢物)前五合計(jì)達(dá)8.9萬噸���,占轉(zhuǎn)出量的90%。而從轉(zhuǎn)出量和產(chǎn)生量的比例來看�,廣東省HW48(有色金屬冶煉廢物)、HW50(廢催化劑)���、HW49(其他廢物)����、HW31(含鉛廢物)對(duì)省外處理資質(zhì)依賴度高;HW22(含銅廢物)��、HW17(表面處理廢物)����、HW12(染料、涂料廢物)基本都在本省進(jìn)行處理���。

來源:長(zhǎng)江環(huán)保 作者:凌潤東 徐科

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品��,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點(diǎn)��。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭(zhēng)議問題��,如發(fā)生涉及內(nèi)容�、版權(quán)等問題�����,文章來源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容����、版權(quán)等問題,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益。