環(huán)保行業(yè)欠費嚴(yán)重����,未來市場空間有望翻倍�,危廢行業(yè)首當(dāng)其沖

隨著我國工業(yè)的迅速發(fā)展,環(huán)保問題也越來越突出����,近年來我國雖然環(huán)保支出不斷增長,但是未達(dá)到有效改善環(huán)境的水平�����,2017年我國環(huán)保占GDP的比重為1.24%��,而根據(jù)根據(jù)國際經(jīng)驗�,當(dāng)治理環(huán)境污染的投資占GDP 的比例達(dá) 1%~1.5%時,可控制環(huán)境惡化的趨勢����,當(dāng)該比例達(dá)到 2%~3%時,環(huán)境質(zhì)量可有所改善�����?����!度珖鞘猩鷳B(tài)保護(hù)與建設(shè)規(guī)劃》(2015-2020年)提出�����,到2020 年�����,我國環(huán)保投資占GDP 的比例不低于3.5%,環(huán)保投資仍有很大提升空間�����,危廢作為污染后果最嚴(yán)重的污染源����,必然將受到重視。

國內(nèi)危廢產(chǎn)生量大��,環(huán)保督查將進(jìn)一步打開危廢行業(yè)空間

根據(jù)《中國環(huán)境統(tǒng)計年鑒》2016年我國危廢產(chǎn)生量為5347萬噸�,由于我國危廢屬于企業(yè)自行申報,缺乏有效監(jiān)督�����,我們認(rèn)為危廢產(chǎn)生量約在1.13億噸以上�,對應(yīng)空間為1620億元,兩方面的驅(qū)動危廢空間打開:

一是環(huán)保執(zhí)法力度加嚴(yán)�����。立法層面:根據(jù)2016年12月“兩高”出臺的關(guān)于《關(guān)于辦理環(huán)境污染刑事案件適用法律若干問題的解釋》�,涉及入刑的條款,在認(rèn)定為“嚴(yán)重污染環(huán)境”的18個行為中,9條與危廢直接相關(guān)����。執(zhí)法層面:2016年開始的中央環(huán)保督查���,處理環(huán)保案件近十萬起�����,立案處罰2.69萬起��,問責(zé)1.7萬人����,罰款12.64億元。2018年長江經(jīng)濟(jì)帶開始的“清廢2018”行動��,有望在2019-2020年推廣至全國�����。

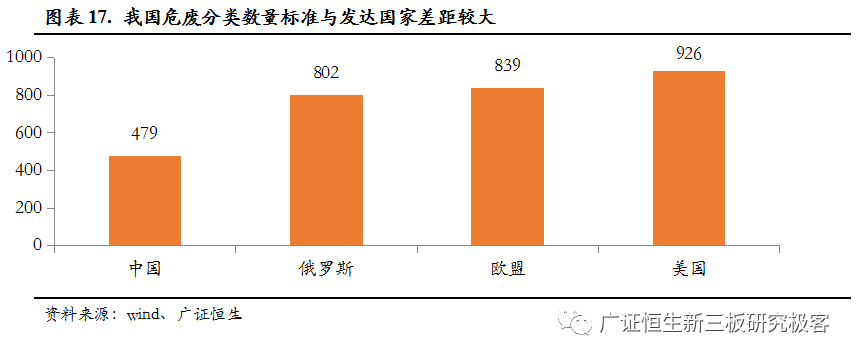

二是環(huán)保標(biāo)準(zhǔn)的提升��。2016年�����,我國危廢名錄名錄從400種增加至479種,與發(fā)達(dá)國家相差較遠(yuǎn)�����,其中美國926種��,歐盟839種��。

供給高度管制���,產(chǎn)能難以快速擴(kuò)張

我國危廢供給高度管制�����,我國危廢行業(yè)采用核準(zhǔn)許可證的方式�����,核準(zhǔn)許可證包括處理范圍及核準(zhǔn)產(chǎn)能����,截止2016年底����,我國各省市頒發(fā)的危廢許可證共2195份����,危廢核準(zhǔn)規(guī)模為6471萬噸���,與我們推測的危廢產(chǎn)生量有一定差距�。

同時我國危廢處理格局分散�����,前十大廠商市占率不到10%��,行業(yè)呈現(xiàn)“小���、亂、差”格局�����,目前共有1809家危廢處置企業(yè)���,處理規(guī)模在2萬噸以下的高達(dá)1210家�,直接原因是核準(zhǔn)制���,背后的原因主要是:

(1) 技術(shù)壁壘高����。危廢品類眾多,不同產(chǎn)品處理方式區(qū)別很大����,我國危廢企業(yè)都偏小,無法完成技術(shù)積累以獲得更多資質(zhì)�����。

(2) 投產(chǎn)難度大�����。選址困難����、建設(shè)周期長,從中標(biāo)到投產(chǎn)需要3-5年的時間�����,很多拿到資質(zhì)的公司無法建立有效產(chǎn)能���。

(3) 經(jīng)營范圍小���。危廢轉(zhuǎn)移困難��,國家目前雖然已經(jīng)取消省內(nèi)轉(zhuǎn)移審批����,但是跨省審批程序復(fù)雜���,省內(nèi)運輸?shù)囊彩抢щy重重�。

同時��,危廢行業(yè)有很強(qiáng)的盈利性��,資源化處理的毛利率在30%左右���,無害化處理可達(dá)50%以上,因此環(huán)保類上市公司積極布局危廢行業(yè)�,2017至今61例并購中,24家涉及新的業(yè)務(wù)����,其中9家進(jìn)入危廢行業(yè)��。

1.環(huán)保欠債嚴(yán)重�,未來空間廣闊

1.1環(huán)保行業(yè)細(xì)分領(lǐng)域眾多

按照處理的污染物的形態(tài)不同�����,環(huán)保行業(yè)可以分為水處理�、固廢、大氣以及監(jiān)測領(lǐng)域��,水處理包括污水處理廠���、河道治理��、工業(yè)污水等��,固廢的子行業(yè)包括垃圾焚燒發(fā)電�����、垃圾填埋�����、危廢�、土壤等,大氣主要包括火電以及非電領(lǐng)域的脫硫脫硝治理����。

而從污染物的來源來看,主要可以分為市政環(huán)保和工業(yè)環(huán)保�,市政環(huán)保主要是政府付費,而工業(yè)環(huán)保是工商企業(yè)付費�����,由于工業(yè)污染物含量復(fù)雜�����,工業(yè)環(huán)保的技術(shù)難度相比市政環(huán)保要高����。

1.2 嚴(yán)控減排����,加大治理

我國主要的企業(yè)集中在市政環(huán)保領(lǐng)域,我國的環(huán)保領(lǐng)域投資額為9219.8億�,占GDP的比重為1.24%,環(huán)保行業(yè)市場空間巨大�����,過去幾年增速有所放緩,但是隨著未來國家對環(huán)保的重視�����,環(huán)保領(lǐng)域投資額有望進(jìn)一步提升�。

根據(jù)國際經(jīng)驗,當(dāng)治理環(huán)境污染的投資占GDP 的比例達(dá) 1%~1.5%時�����,可控制環(huán)境惡化的趨勢�����,當(dāng)該比例達(dá)到 2%~3%時����,環(huán)境質(zhì)量可有所改善。發(fā)達(dá)國家在20世紀(jì) 70年代環(huán)境保護(hù)投資占GDP的比例已達(dá)2%�,《全國城市生態(tài)保護(hù)與建設(shè)規(guī)劃》(2015-2020年)提出,到2020 年��,我國環(huán)保投資占GDP 的比例不低于3.5%,環(huán)保投資仍有很大提升空間���。

2. 危廢行業(yè)需求有巨大增長空間

2.1危廢行業(yè)空間與環(huán)保力度高度相關(guān)

危廢�����,顧名思義是危險廢棄物�����,根據(jù)《中華人民共和國固體廢物污染防治法》的規(guī)定��,危險廢物是指列入國家危險廢物名錄或者根據(jù)國家規(guī)定的危險廢物鑒別標(biāo)準(zhǔn)和鑒別方法認(rèn)定的具有危險特性的廢物��。國內(nèi)危廢的范圍還是億列入危廢名錄的品類為主��。

我國目前共46個類別���,共479種危廢,主要包括貴金屬����、廢酸廢堿���、農(nóng)藥等危害物�����,涉及到45個行業(yè)��,從危廢的危害性來講���,危廢主要是有腐蝕性�����、毒性����、易燃性�����、反應(yīng)性和感染性���,最主要的是毒性��,共440種�����。

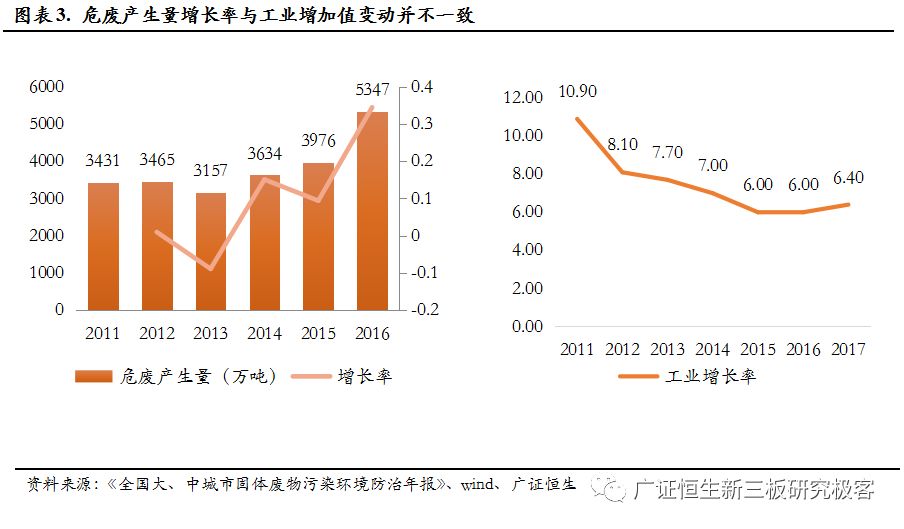

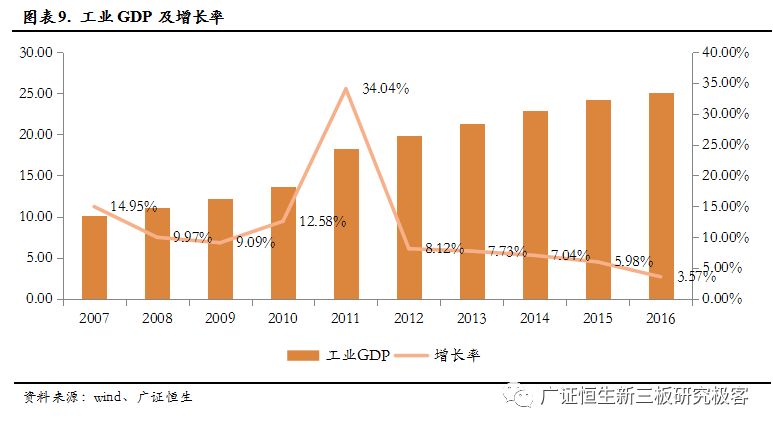

危廢主要是工業(yè)生產(chǎn)活動中產(chǎn)生��,隨著我國改革開發(fā)以來的經(jīng)濟(jì)發(fā)展��,危廢的產(chǎn)生量也逐年增加��,根據(jù)生態(tài)環(huán)境部的《環(huán)境統(tǒng)計年報》�,2016年我國危廢產(chǎn)生量為5347萬噸,相比2011年復(fù)合增長率為9.28%�,我國同期產(chǎn)值的增長率則相對較小。

從上圖可以看出�,危廢的產(chǎn)生量與工業(yè)的增加值不完全一致,工業(yè)增加值相對平穩(wěn)�����,而危廢的增加量則跳躍性較大����,主要有兩方面的原因:

一是環(huán)保統(tǒng)計口徑的變化,可以看到�����,危廢產(chǎn)生量在2011年和2016兩次快速增長�����,2011年的增長是因為統(tǒng)計量從10kg下降到了1kg�����,2016年是擴(kuò)大了危廢的種類�,從400種擴(kuò)大到了479種。

二是環(huán)保督查更加嚴(yán)格�,我國危廢屬于企業(yè)自行申報的方法,企業(yè)為了自身利益�,存在不報、少報的情況��,2016年我國開始了中央環(huán)保督查����,嚴(yán)格的環(huán)保審查增加了統(tǒng)計的危廢產(chǎn)量。因此我國危廢的處理需求是隨著國家政策的更改而變化���,未來隨著我國環(huán)保政策的趨嚴(yán)�����,國內(nèi)危廢的市場空間將進(jìn)一步打開���。

2.2 傳統(tǒng)制造業(yè)為危廢產(chǎn)生的主力軍

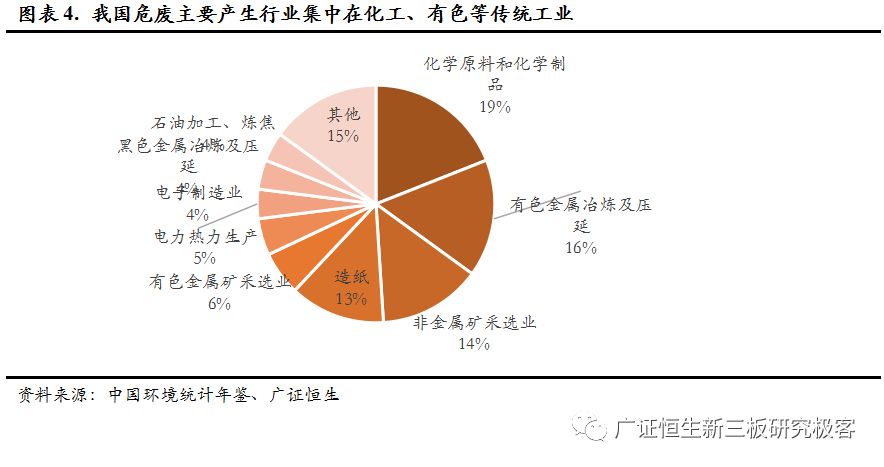

從危廢產(chǎn)生的行業(yè)來看�����,我國危廢的產(chǎn)生行業(yè)主要集中在化工�����、有色���、造紙等傳統(tǒng)行業(yè),除采礦外�,該類行業(yè)中小企業(yè)眾多,利潤規(guī)模小���,且化工類的危廢種類眾多���,處理技術(shù)難度高,因此偷排現(xiàn)象比較嚴(yán)重����,隨著近年來化工行業(yè)集中度的提升以及產(chǎn)品價格的上漲�,制造類企業(yè)將有動力及能力增加環(huán)保支出���。

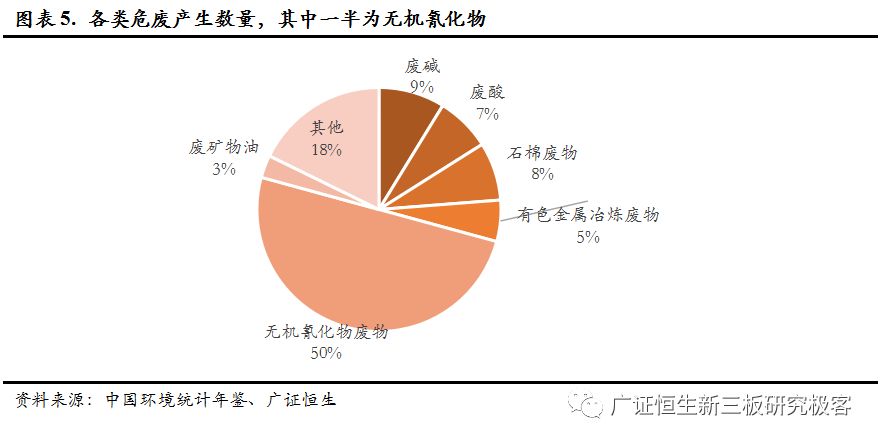

從產(chǎn)生的種類來看��,主要是無機(jī)氰化物,占比達(dá)到50%���,其它較多的包括金屬冶煉廢物�、石棉廢物等��,不同危廢處理方式不同��。

2.3 危廢處理復(fù)雜�,技術(shù)要求高

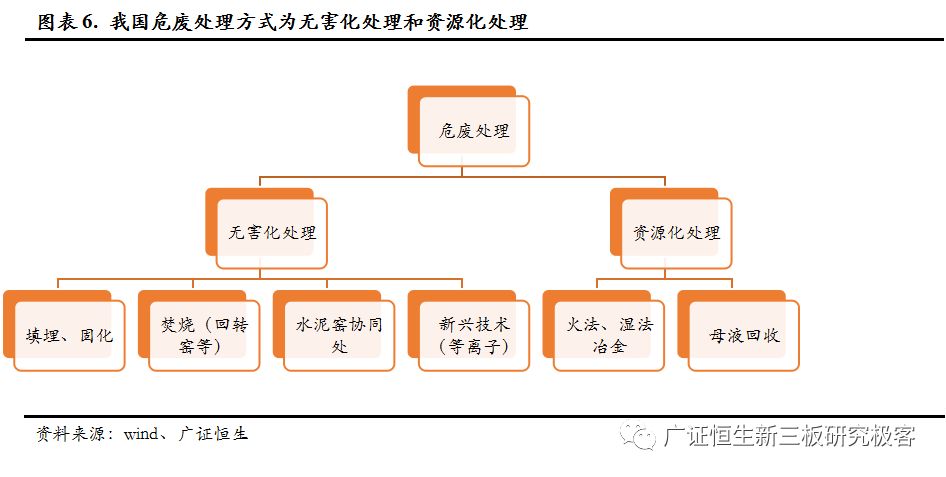

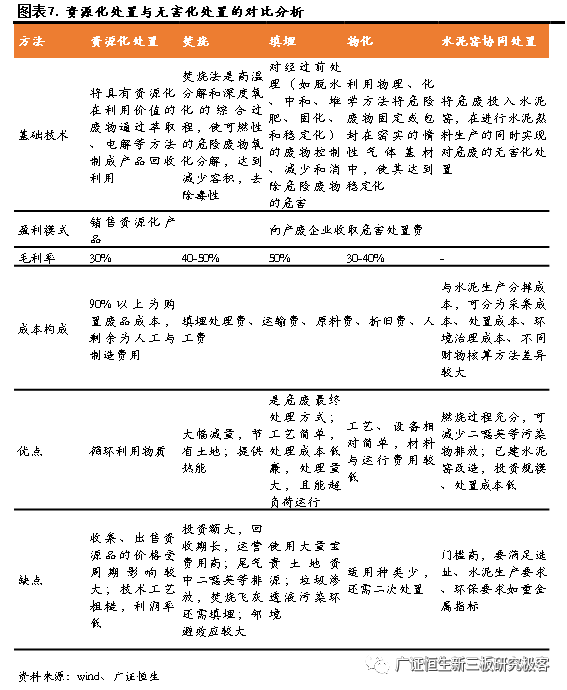

根據(jù)危廢中所含物質(zhì)的種類不同,處理方法可以分為綜合利用及處置�����,危廢綜合利用指從危險廢物中提取物質(zhì)作為原材料或者燃料�����,即資源化處理;危廢處置指將危險廢物焚燒和用其他改變工業(yè)固體廢物的物理����、化學(xué)�����、生物特性的方法�����,達(dá)到減少或者消除其危險成分的活動�,或者將危險廢物最終置于符合環(huán)境保護(hù)規(guī)定要求的填埋場的活動中��,所消納危險廢物的量�,即無害化處理。

從具體的處理技術(shù)來看����,危廢的處理方式與一般固廢大同小異,資源化的主要方法是干法及濕法��,無害化的主要是填埋���、焚燒等�,部分危廢也會資源化處置之后再進(jìn)行無害化的處理。

資源化的處置方式是從危廢產(chǎn)生企業(yè)購買危廢��,通過提取其中的貴重金屬賺取利潤�����,該類公司大部分為危廢產(chǎn)生企業(yè)的相關(guān)公司���,毛利率較低�����,大約在30%左右。

無害化的處置是向危廢產(chǎn)生企業(yè)收取垃圾處理費��,毛利率較高��,方法主要有焚燒��、填埋����、物化、水泥窯協(xié)同處置等���,目前水泥窯協(xié)同處置危廢受到眾多關(guān)注��,各個企業(yè)紛紛布局�����,例如海螺水泥協(xié)同東江環(huán)保開啟水泥窯協(xié)同處理危廢業(yè)務(wù)��。

2.4 危廢空間推測

由于資源化利用有利可圖����,因此企業(yè)傾向于可以資源化的自行處理,而無害化則交由其它機(jī)構(gòu)處理�����,但是無害化的處理費用較高��,因此在無害化方面存在企業(yè)漏報���、少報的情況�。我們判斷企業(yè)上報的數(shù)據(jù)較真實產(chǎn)生的危廢的數(shù)量偏低��,以下我們采用兩種方法推測我國危廢的實際產(chǎn)生量:

(1)國內(nèi)外對比法

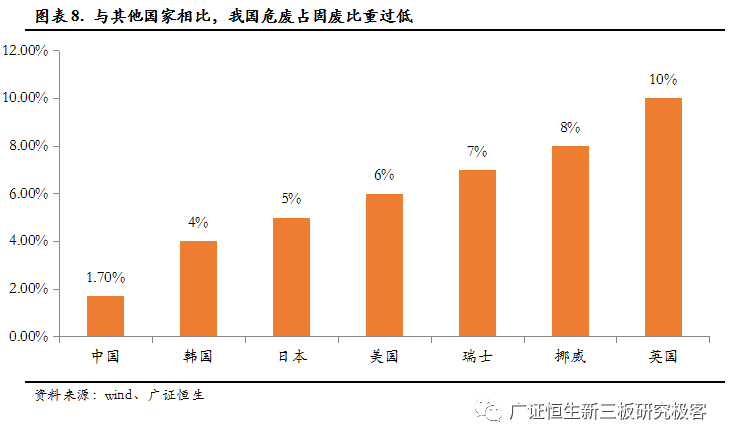

2016年我國危廢產(chǎn)生量為5347萬噸�,產(chǎn)生的總固體廢棄物為30.9億噸,危廢占固廢的比重為1.7%,而對比韓國為4%���、日本為5%��,英國為10%���,如果以均值6%測算,我國的危廢產(chǎn)生量約為1.85億噸�����。

(2)歷史其它數(shù)據(jù)

國家統(tǒng)計局每十年做一次全面的污染源普查��,上一次普查是2007年���,歷時兩年,新一輪的普查于2017年啟動��,從2007年的污染源普查數(shù)據(jù)來看���,大部分污染物數(shù)量均高于環(huán)保部統(tǒng)計的數(shù)據(jù)���,當(dāng)年工業(yè)危廢的產(chǎn)生量為4573萬噸,而同期的環(huán)保部的數(shù)據(jù)為1079萬噸,若以環(huán)保污染源普查數(shù)據(jù)為基礎(chǔ)�,以我國近年來工業(yè)增長率計算(不變價),我國工業(yè)危廢產(chǎn)生量��,我國工業(yè)危廢的產(chǎn)生量約為1.13億噸����。

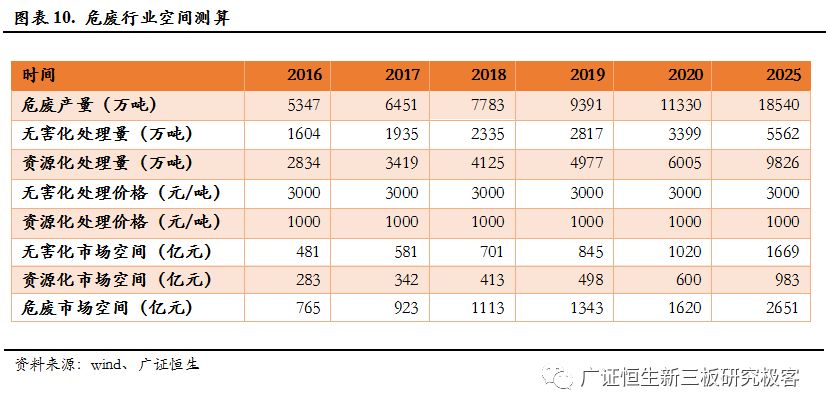

從推測的數(shù)據(jù)來看,國內(nèi)危廢的實際產(chǎn)生量大大高于生態(tài)環(huán)境部統(tǒng)計的數(shù)據(jù)���,未來隨著國家對環(huán)境的進(jìn)一步重視�,我們預(yù)計危廢行業(yè)的市場空間將進(jìn)一步打開�,我們以我國危廢產(chǎn)生量不增加,僅僅計算環(huán)保督查帶來的市場空間����,我們預(yù)計2020年市場空間約為1620億元,到2025年市場空間約為2651億元��。

3. 環(huán)保季度及標(biāo)準(zhǔn)的提升釋放行業(yè)空間

3.1 危廢政策更新慢����,執(zhí)行程度差

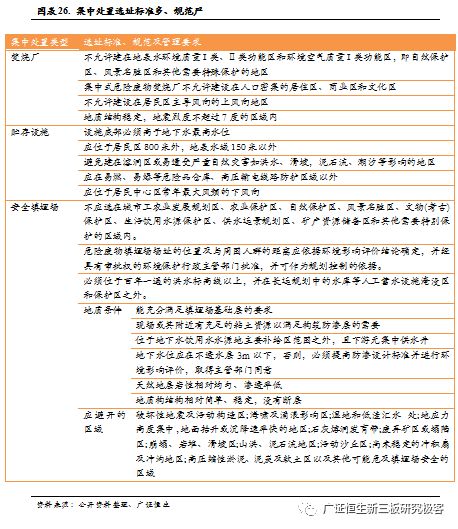

關(guān)于危廢,我國有較為完備的系列政策����,從《中華人民共和國環(huán)境保護(hù)法》類的國家級法規(guī)到環(huán)保部��、發(fā)改委制定的部門政策���,各地政府對危廢也有相關(guān)的規(guī)定,但是也存在不完善的地方��,比如各地政策不統(tǒng)一�����、政策的更新不及時��,以較為核心的《危險廢物經(jīng)營許可證管理辦法》為例���,該政策制定時間為2004年�����,與現(xiàn)在的危廢行業(yè)發(fā)展情況有些不符,也間接導(dǎo)致了行業(yè)的一些問題�����,同時由于政策的更新較慢,導(dǎo)致行業(yè)的發(fā)展是跳躍式����,連續(xù)性較差。

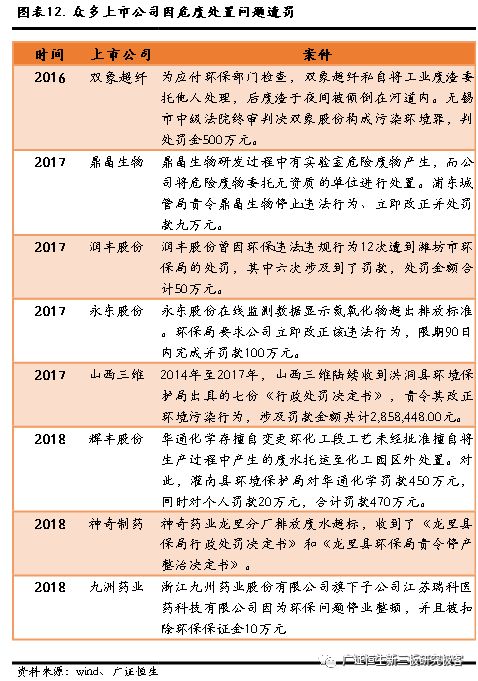

由于前幾年由于執(zhí)法力度的缺失�,導(dǎo)致環(huán)境問題突出,尤其是危廢行業(yè)����,出現(xiàn)了毒大米、毒跑道等惡性事件,甚至眾多上市公司都因為危廢問題受到處罰�。

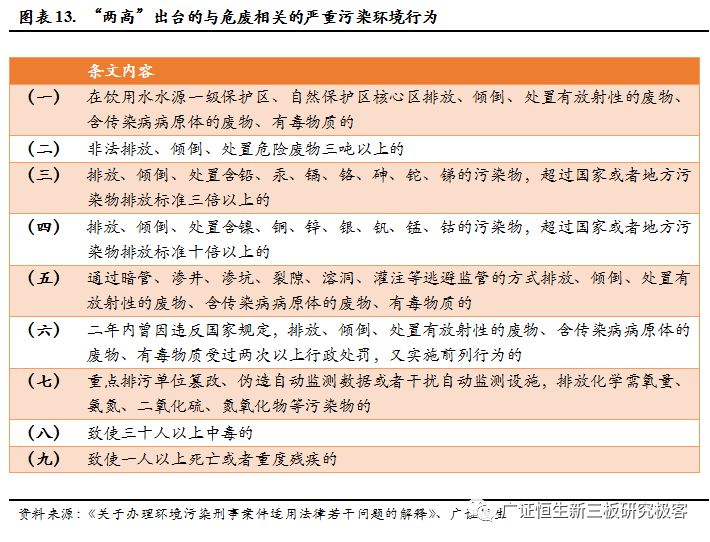

根據(jù)2016年12月,“兩高”出臺的關(guān)于《關(guān)于辦理環(huán)境污染刑事案件適用法律若干問題的解釋》���,涉及入刑的條款���,大部分與危廢直接相關(guān),在認(rèn)定為“嚴(yán)重污染環(huán)境”的18個行為中,9條與危廢直接相關(guān)。

3.2環(huán)保督查空前嚴(yán)厲

3.2.1 中央環(huán)保督查覆蓋面廣 �����、處罰力度大

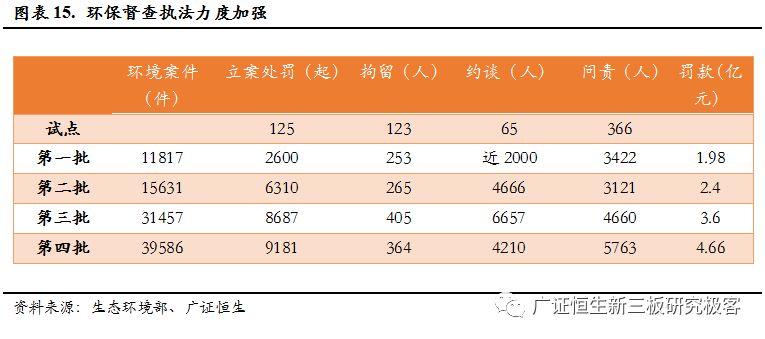

2015 年 7 月中央印發(fā)《環(huán)境保護(hù)督察方案(試行)》���,把環(huán)境保護(hù)督察作為推動生態(tài)文明建設(shè)的重要抓手����。從 2016 年開始,在河北省開展試點的基礎(chǔ)上�,中央分 4 批對各省市黨委、政府開展環(huán)保督察工作�����,實現(xiàn)了全覆蓋����。

環(huán)保督察執(zhí)法力度逐步趨嚴(yán),罰款從第一批的1.98億元上升到第四批的4.66億元�����。截 至 9 月 15 日���,第四批中央環(huán)保督察組交辦的環(huán)境舉報��,立案處罰9181家��,罰款4.66億元;立案偵查297件,行政和刑事拘留364人;約談4210人����,問責(zé)5763人����。

四批的中央環(huán)保督查��,處理環(huán)保案件近十萬起���,立案處罰2.69萬起��,問責(zé)1.7萬人�,罰款12.64億元��,極大的增加了環(huán)境違法的成本�。

3.2.2 “清廢2018”打開固廢空間

2018年4月25日,習(xí)近平總書記考察長江��,重點關(guān)注了長江生態(tài)環(huán)境的修復(fù)情況���,5月9日����,生態(tài)環(huán)境部啟動“打擊固體廢物環(huán)境違法行為專項行動”即“清廢行動2018”�����。

該專項行動從5月9日開始至6月底結(jié)束。生態(tài)環(huán)境部從全國抽調(diào)執(zhí)法骨干力量組成150個組����,對長江經(jīng)濟(jì)帶固體廢物傾倒情況進(jìn)行全面摸排核實,對發(fā)現(xiàn)的問題督促地方政府限期整改�����,對發(fā)現(xiàn)的違法行為依法查處�,全面公開問題清單和整改進(jìn)展情況,直至全部整改完成���。

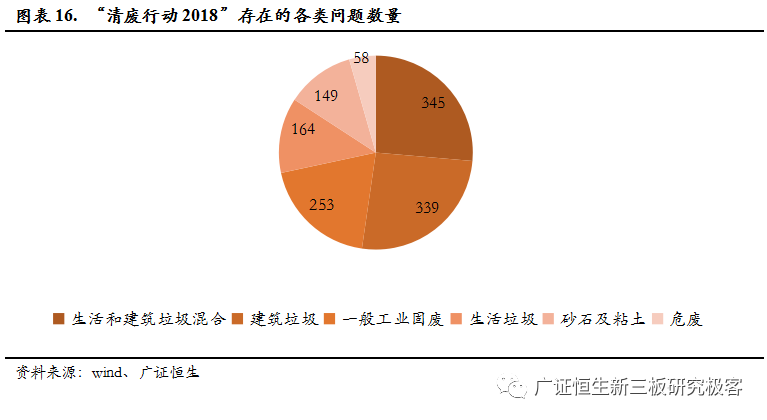

從通報結(jié)果來看�,經(jīng)過現(xiàn)場核發(fā)發(fā)現(xiàn)1308個存在問題��,占比最多的是一般工業(yè)固廢�����,建筑垃圾和生活垃圾;如建筑和生活垃圾混合 345個�,建筑垃圾339個,一般工業(yè)固廢253個,生活垃圾164個�����,砂石及粘土149個�,危廢58個��,危廢占比為4.43%�。

借鑒“清廢行動2018”的成果,參考中央環(huán)保督查的經(jīng)驗�����,生態(tài)環(huán)境部可能于2019年-2020年開始全國督查���,屆時將進(jìn)一步打開危廢行業(yè)的發(fā)展空間��。

3.3危廢標(biāo)準(zhǔn)有提升空間

除了加強(qiáng)環(huán)保督查以外�����,列入危廢目錄的污染物數(shù)量也有可能增加�����,目前我國危廢是學(xué)習(xí)歐洲的模式����,危廢名錄中的污染物有479種,與發(fā)達(dá)國家差距較大��,目前歐盟共20大類�,每一大類又根據(jù)生產(chǎn)工藝及不同工藝過程的廢物和所含物質(zhì)成分劃分為839種廢物,俄羅斯聯(lián)邦則有802種廢物���。

而美國的危險廢物更多����,高達(dá)926種�����,其中列表危險廢物486種����,特殊危險廢物440種。

4.供給錯位�,產(chǎn)能釋放困難

4.1供給管制嚴(yán)格,產(chǎn)能利用率極低

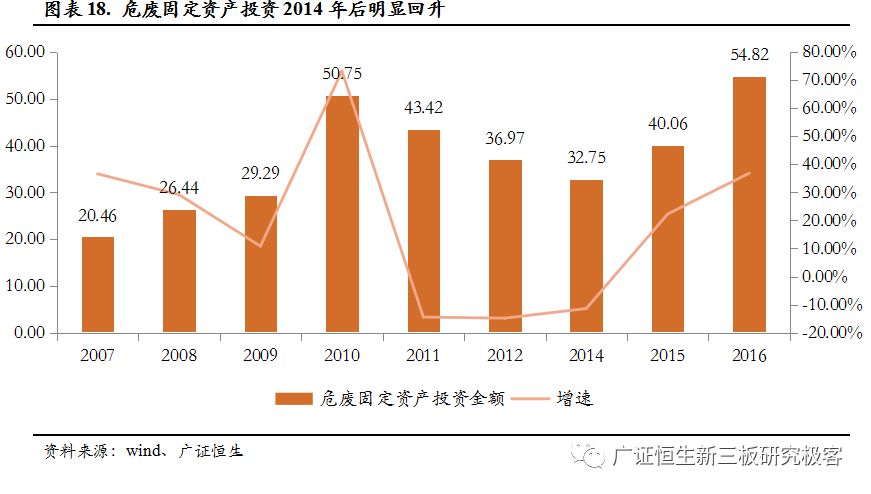

對危廢巨大的處理需求促使我國危廢方面的投入持續(xù)增加�����,尤其是在2014年之后,出現(xiàn)了明顯的回升����。

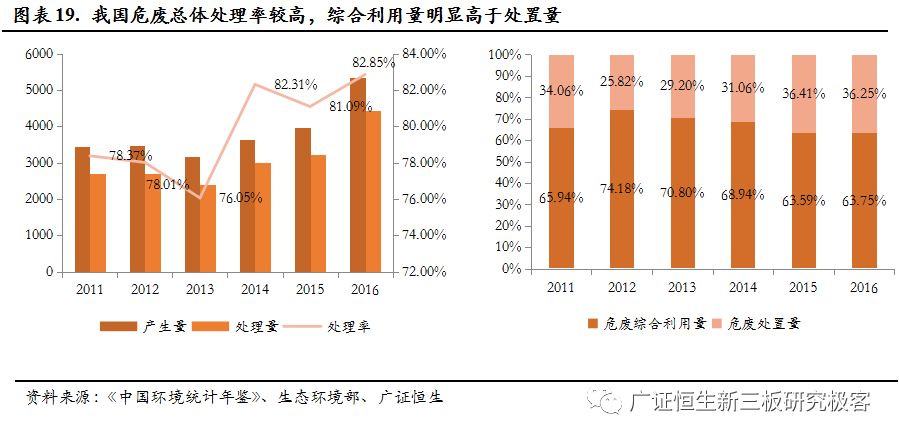

從環(huán)保部統(tǒng)計的數(shù)據(jù)來看,我國危廢處理率較高���,2016年的危廢處理量為4430萬噸,處理率高達(dá)82.85%�����。

但是從上圖中可以看出��,我國危廢處理大部分是資源化的處理��,無害化處理較少����,且資源化的比例在降低,也從另外一個角度說明了存在偷排的現(xiàn)象���。

從供給方式來看�,我國危廢也是屬于高度管制的方式,我國危廢行業(yè)采用核準(zhǔn)許可證的方式����,核準(zhǔn)許可證包括處理范圍及核準(zhǔn)產(chǎn)能,根據(jù)《危廢許可證管理辦法》��,危廢資質(zhì)的審批權(quán)在各省級環(huán)保廳�。

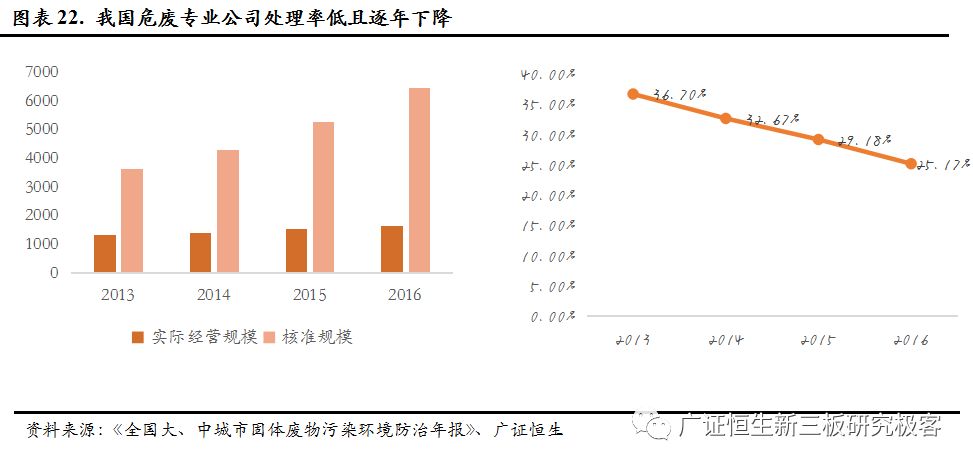

截止2016年底,我國各省市頒發(fā)的危廢許可證共2195份���,相比2006年���,數(shù)量增長149%, 2016年危廢僅增加161張�����。

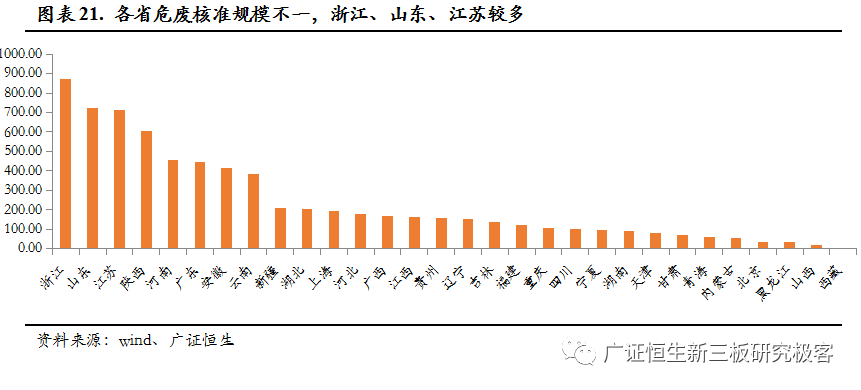

從核準(zhǔn)規(guī)模來看�,危廢核準(zhǔn)規(guī)模為6471萬噸,其中資源化占比在70%以上�,近幾年增速變慢,從各省來看���,危廢的產(chǎn)生量與核準(zhǔn)量基本匹配����,核準(zhǔn)數(shù)量較多的是浙江、山東及江蘇��。

雖然核準(zhǔn)產(chǎn)能足以覆蓋環(huán)保部披露的危廢統(tǒng)計量�����,但是與推測的數(shù)據(jù)相差較大�����,同時���,危廢專業(yè)化公司的處理率低且持續(xù)下滑,2016年產(chǎn)能利用率僅25.17%�����。

4.2 行業(yè)格局“小�����、亂�����、散”

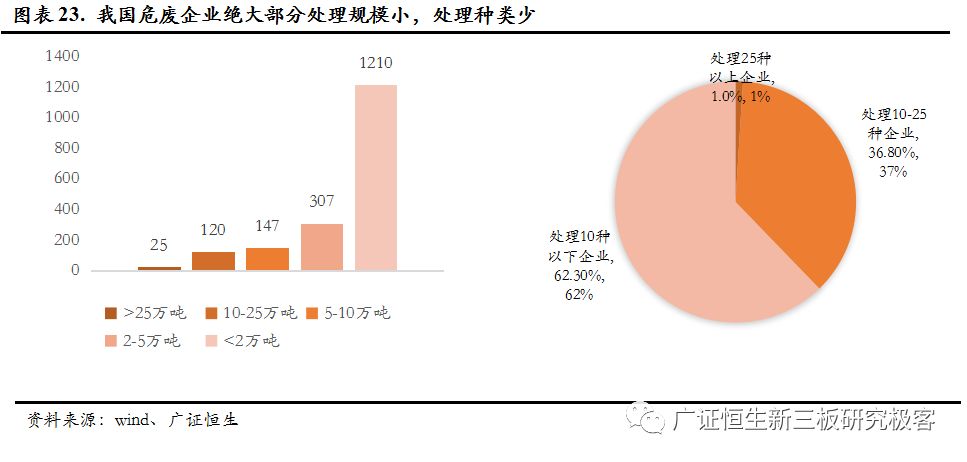

從企業(yè)數(shù)量來看,2017年我國危廢處理企業(yè)有1809家�����,其中處理規(guī)模在2萬噸以下的企業(yè)高達(dá)1210家���,大部分是一些小型的企業(yè)�����,處理規(guī)模在25萬噸以上的企業(yè)只有25家�。中小企業(yè)由于缺乏足夠的技術(shù)能力���,容易出現(xiàn)處理不徹底����,從而對環(huán)境產(chǎn)生二次污染的情況�。

從牌照來看,處理資質(zhì)在10種以下的企業(yè)數(shù)占比為62.3%���,而在25種以上的僅有1%�,牌照的發(fā)放制約了龍頭公司的產(chǎn)生。

除小企業(yè)眾多外��,危廢行業(yè)龍頭公司的市占率也是非常低����,前十大公司的產(chǎn)能規(guī)模不足10 %,危廢處置行業(yè)的龍頭公司分別為東江環(huán)保��、威立雅��、光大國際�����,東江環(huán)保作為行業(yè)第一��,核準(zhǔn)產(chǎn)能為160萬噸�,市占率僅為3%��。

總體而言���,我國的危廢處理行業(yè)屬于“小�、弱���、亂”����,造成這種情況的直接原因是危廢的許可證制度,而背后深層次的原因我們認(rèn)為有以下三點:

1)危廢種類繁多�,技術(shù)要求高。不同種類的危廢含有的危害物千差萬別����,因而每種危廢需要不同的處置技術(shù)與處置資格,我國目前有479種危廢�����,涉及到45行業(yè)�,而我國危廢行業(yè)起步晚,在無龍頭公司的情況下���,各種中小公司紛紛進(jìn)場�����,但是又沒有足夠的技術(shù)積累�����,因此只能拿到少量的資質(zhì)許可證����,我國90%以上危廢處置企業(yè)僅能處置5種以下危廢種類,技術(shù)壁壘直接導(dǎo)致了我國中小企業(yè)眾多的情況����。

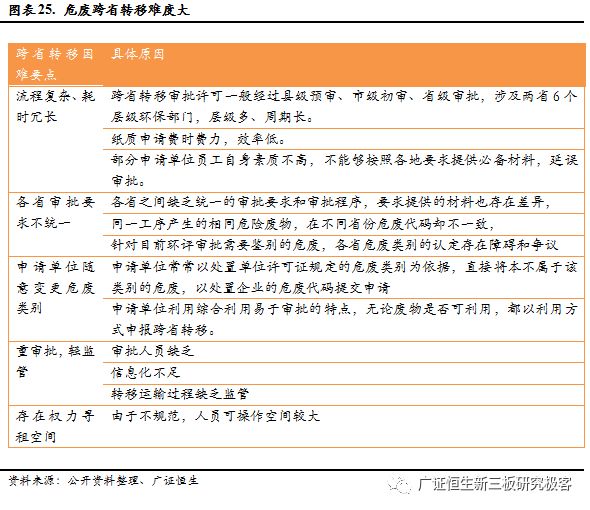

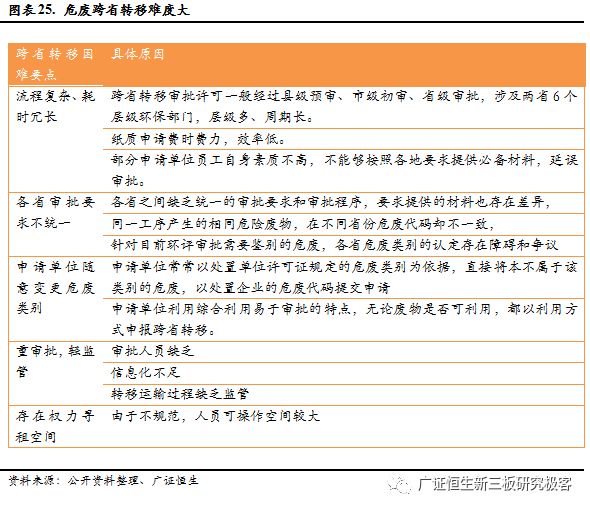

2)運輸半徑小,跨省運輸難度大

新固廢法雖然取消了危廢省內(nèi)轉(zhuǎn)移審批的有關(guān)規(guī)定����,促進(jìn)了各省利用處置資源的市場化配置。但由于我國幅員遼闊���、不同省份之間產(chǎn)廢單位與經(jīng)營單位信息不對稱�、各地環(huán)境治理水平和管理要求不一����、環(huán)境保護(hù)屬地化管理等諸多因素��,危險廢物跨省轉(zhuǎn)移尚未取消�、仍然采取審批制,而且審批也存在比較多的問題�����。

3)從建設(shè)到審批周期長

危廢項目從從審批到投產(chǎn)要求高,時間廠���,一個項目往往需要3-5年的時間���,很多企業(yè)在拿到危廢的資質(zhì)之后由于資金或者時間的原因遲遲不投產(chǎn),導(dǎo)致雖然核準(zhǔn)的產(chǎn)能較多���,但是無法投產(chǎn)

以東江環(huán)保江西項目為例��,東江環(huán)保作為行業(yè)龍頭��,目前擁有76萬噸的產(chǎn)能�����,項目從中標(biāo)到投產(chǎn)���,均需要3-5年的時間。

5.并購發(fā)展催生千億市值公司

5.1 近年來危廢并購頻發(fā)

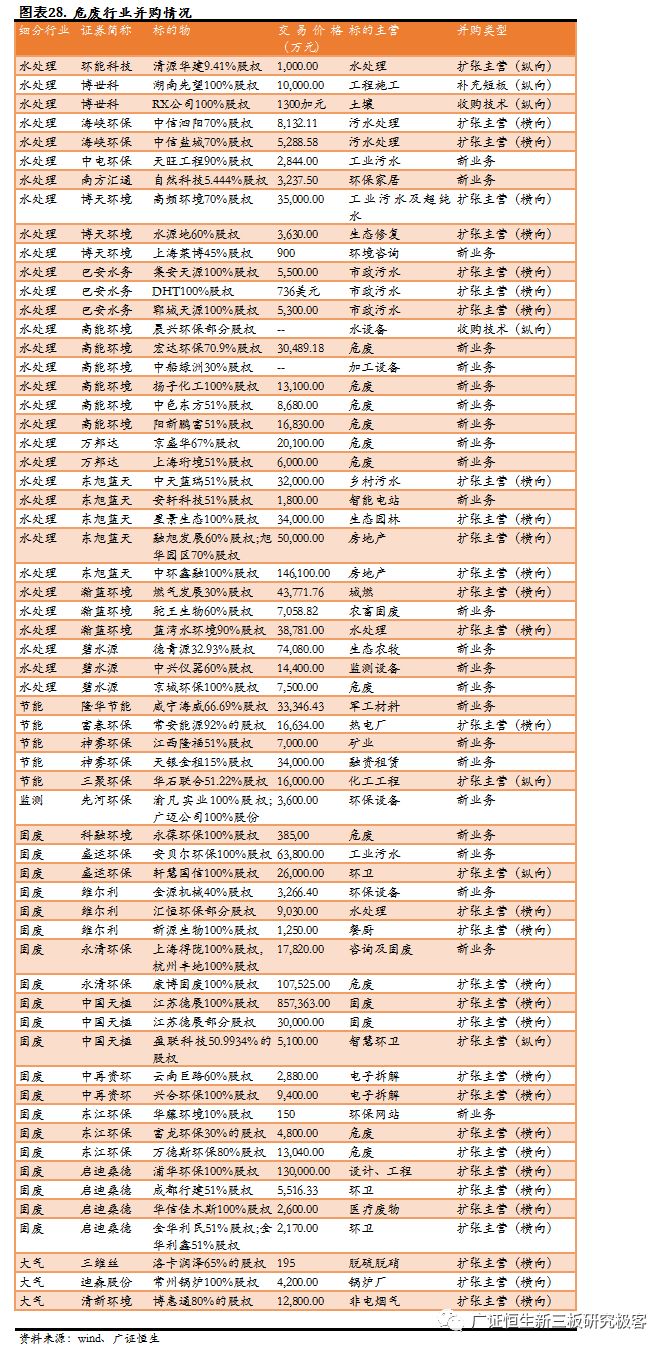

由于危廢行業(yè)的以上特征�����,龍頭公司的發(fā)展依賴并購,隨著環(huán)保趨嚴(yán)���,未來有技術(shù)和資金優(yōu)勢的龍頭公司將逐步通過并購進(jìn)一步成長��。

上市公司61企并購案中����,除隆華節(jié)能�、神霧環(huán)保、東旭藍(lán)天外���,被并購的企業(yè)均為環(huán)保企業(yè)���,其中有31企并購與原主業(yè)高度相關(guān),收購資產(chǎn)橫向擴(kuò)張30家��,例如巴安水務(wù)�、海峽環(huán)保,縱向擴(kuò)張7家����,比如博世科收購加拿大土壤處理公司RX。相比橫向擴(kuò)張��,縱向擴(kuò)張數(shù)量較少�����,主要原因是環(huán)保產(chǎn)業(yè)鏈較短���,上游主要是環(huán)保設(shè)備類���,大多數(shù)的并購是通過橫向擴(kuò)張進(jìn)入其它地域。

進(jìn)軍新業(yè)務(wù)的案例有24家�,方向為危廢、工業(yè)環(huán)保以及環(huán)保設(shè)備����,其中危廢高達(dá)9家,工業(yè)污水2家���,設(shè)備4家���,為并購的主要方向,這也與危廢跟工業(yè)環(huán)保有比較高的技術(shù)壁壘相關(guān)����。

隨著環(huán)保督查的加嚴(yán)���,各省的危廢無害化處置費用逐步提高,

由于危廢項目建設(shè)周期長�����、技術(shù)壁壘較高����,因此危廢項目盈利能力強(qiáng),尤其是危廢產(chǎn)量與處理量缺口大�����,各地處理費用不一����。由于國家利好政策的不斷支持,危廢處理將迎來黃金期���,危廢處理的價格也是居高不下����,從各地的危廢處置定價來看,填埋處置的價格一般在2000-4000元/噸��,焚燒處置的價格一般在2000-5000元/噸�����,各地價格差異較大�,主要是受危廢產(chǎn)量與處理量缺口大小影響��,缺口較大的地區(qū)如山西���、四川�,處理費用相對較高�。

由于無害化的產(chǎn)能短缺,危廢無害化處理的盈利能力比資源化好,一般資源化的毛利率在20%-30%之間,而無害化的毛利率可以高達(dá)50%以上。

來源:廣證恒生新三板研究極客

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品���,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點�����。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題��,如發(fā)生涉及內(nèi)容��、版權(quán)等問題���,文章來源方自負(fù)相關(guān)法律責(zé)任�。

3. 如涉及作品內(nèi)容����、版權(quán)等問題,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系��,否則視為放棄相關(guān)權(quán)益����。