由于各地區(qū)可用于垃圾填埋的用地越來越少,垃圾圍城面臨的困境亟待解決,國家開始支持垃圾焚燒發(fā)電廠的建設(shè)���。宇墨統(tǒng)計(jì)了近5年來我國城市生理垃圾無害化處理設(shè)施數(shù)量,其中垃圾焚燒發(fā)電廠數(shù)量高速增長年均增速達(dá)18%,與此同時(shí)垃圾焚燒占無害化處理比率快速上升���,而衛(wèi)生填埋處理占比持續(xù)下降。宇墨依據(jù)最近6年來垃圾焚燒比率的線性增速���,預(yù)計(jì)至2020年垃圾焚燒處理的模式占無害化處理量將達(dá)到55.8%�,達(dá)到官方在2016年底出臺(tái)的“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施規(guī)劃中提出的50%目標(biāo)壓力不大�。

政策大力支持吸引了眾多重資產(chǎn)企業(yè)的投資,2017年上市環(huán)保企業(yè)在該細(xì)分領(lǐng)域共計(jì)中標(biāo)49個(gè)項(xiàng)目�,涉及總金額273.3億元,而同渠道統(tǒng)計(jì)顯示����,2016年企業(yè)在垃圾焚燒發(fā)電僅中標(biāo)12個(gè)項(xiàng)目��,涉及總金額47.2億元。依此來看2017年垃圾焚燒發(fā)電項(xiàng)目金額投資增長率近479%����。盡管垃圾焚燒發(fā)電行業(yè)前期投資高昂,仍吸引著那些能賠得起耗得起等得起的重資產(chǎn)民營上市企業(yè)以及市政設(shè)計(jì)院等爭(zhēng)相投資����,它的市場(chǎng)機(jī)遇在哪,宇墨咨詢將分別從地域補(bǔ)貼價(jià)��、各省份市��、縣�����、鄉(xiāng)市場(chǎng)機(jī)遇���、PPP項(xiàng)目籌劃區(qū)這三個(gè)角度開展討論�。

地域發(fā)電補(bǔ)貼有差異��,發(fā)電量大的項(xiàng)目需選高價(jià)補(bǔ)貼區(qū)

垃圾焚燒發(fā)電的盈利模式主要是依靠財(cái)政補(bǔ)貼和上網(wǎng)電價(jià)收入��,且并非全部為生物質(zhì)能源的垃圾可以享受著生物質(zhì)能源的每噸全補(bǔ)的財(cái)政補(bǔ)貼���,并且享受著上網(wǎng)電價(jià)的這份紅利收入���。國家發(fā)改委于2012年頒布了《關(guān)于完善垃圾焚燒發(fā)電價(jià)格政策的通知》�����,其中明確指出“每噸生活垃圾折算上網(wǎng)電量暫定為280千瓦時(shí)���,并執(zhí)行全國統(tǒng)一垃圾發(fā)電標(biāo)桿電價(jià)每千瓦時(shí)0.65元(含稅,下同)�����;其余上網(wǎng)電量執(zhí)行當(dāng)?shù)赝惾济喊l(fā)電機(jī)組上網(wǎng)電價(jià)”��。一般實(shí)際上網(wǎng)電量遠(yuǎn)遠(yuǎn)高于折算上網(wǎng)電量���,以每日處理800噸垃圾�����,每噸垃圾發(fā)電400千瓦時(shí)為例���,則單從電價(jià)補(bǔ)貼來看�����,企業(yè)每日可獲得0.65*800*280元+120*800*地區(qū)燃煤發(fā)電機(jī)組上網(wǎng)電價(jià)(不含稅收等),這個(gè)單看上網(wǎng)電價(jià)獲得的補(bǔ)貼可謂相當(dāng)之高�,且廣東、湖南����、海南等燃煤發(fā)電標(biāo)桿上網(wǎng)電價(jià)較高的地區(qū)企業(yè)獲得的補(bǔ)貼也會(huì)更多。除了高價(jià)格的補(bǔ)貼額外�����,垃圾焚燒發(fā)電的設(shè)備投資相比于太陽能����、風(fēng)力發(fā)電等可再生能源低很多,如此誘人的條件必然吸引眾多企業(yè)爭(zhēng)相投資�,甚至北控水務(wù)、云南水務(wù)等傳統(tǒng)污水處理企業(yè)都開始通過收購并購跑馬圈地?fù)屨际袌?chǎng)��。如同當(dāng)年水務(wù)企業(yè)全國各地爭(zhēng)相收購污水處理廠一般�����,垃圾焚燒發(fā)電項(xiàng)目也正開始成為構(gòu)成環(huán)保企業(yè)長期穩(wěn)定營收的業(yè)務(wù)。此外��,在火電能源逐步被新能源替代的大背景下����,在一些風(fēng)電、水電資源不豐富的地區(qū)���,垃圾焚燒發(fā)電產(chǎn)業(yè)的發(fā)展也可成為城市電力的補(bǔ)充��。

市�����、縣���、鄉(xiāng)三級(jí)行政區(qū)劃維度下的焚燒機(jī)遇

首先從各省的城市維度分析,若不考慮人口外流比重�,該省份城市人口密度越大、焚燒處置比率越低的地區(qū)市場(chǎng)機(jī)遇越大�����。在此宇墨統(tǒng)計(jì)了各省份焚燒作為垃圾無害化處置比率與各省份城市人口密度����。如圖3所示����,黑龍江��、江西���、河南、陜西��、湖南�、甘肅這些區(qū)域有較大的焚燒缺口,而江蘇����、海南、福建����、浙江等區(qū)域則缺口較小。從上面的分析也知道垃圾焚燒發(fā)電這個(gè)依靠政府補(bǔ)貼來做的產(chǎn)業(yè)與當(dāng)?shù)卣呢?cái)政收入也有很大關(guān)系�����,在經(jīng)濟(jì)較發(fā)達(dá)的省份區(qū)域如浙江、江蘇��、山東三個(gè)省份地區(qū)的垃圾焚燒發(fā)電廠數(shù)量最多��,三個(gè)地區(qū)焚燒占生活垃圾產(chǎn)生量的比例分別為58.23%��,71%��,48.25%����,已經(jīng)接近實(shí)現(xiàn)東部地區(qū)60%的焚燒比例規(guī)劃。而經(jīng)濟(jì)較落后但人口密度較小的區(qū)域如寧夏����、廣西等對(duì)垃圾焚燒的處置需求并不那么迫切,但是如黑龍江���、河南�、湖南這種經(jīng)濟(jì)欠發(fā)達(dá)區(qū)域由于城市人口密度由相對(duì)集中�,可供垃圾填埋的城市面積越來越少,對(duì)垃圾焚燒發(fā)電的需求也相對(duì)最大����。結(jié)合上市企業(yè)2017年在該領(lǐng)域的中標(biāo)情況�����,盛運(yùn)環(huán)保相當(dāng)明智�����,企業(yè)在2017年在陜西�����、河南、新疆�����、內(nèi)蒙古這些相對(duì)缺口較大的區(qū)域提早布局�����,在這四個(gè)區(qū)域共計(jì)中標(biāo)10個(gè)項(xiàng)目����,這么看來如此跑馬圈地拿下垃圾焚燒發(fā)電市場(chǎng)的盛運(yùn)環(huán)保或許在之后將迎來穩(wěn)定客觀的回報(bào)����。其次是偉明環(huán)保����,企業(yè)中標(biāo)的3個(gè)垃圾焚燒發(fā)電項(xiàng)目分別分布在江西和黑龍江兩地����,還有就是中國光大國際市場(chǎng)中標(biāo)項(xiàng)目多,已在陜西��、湖南���、河南這三個(gè)焚燒缺口較大地區(qū)開拓了市場(chǎng)���,且這些項(xiàng)目多分布在這些省份的三四線城市。

接下來從各省份縣域維度分析�����,從城建部的數(shù)據(jù)來看全國各個(gè)省份的生活垃圾無害化處置率基本都維持在70%以上�����,但是除了上海、江蘇�����、浙江���、安徽����、山東��、寧夏這六個(gè)省市區(qū)外�,其余地區(qū)焚燒處置垃圾比率均不足10%(圖4),而甘肅����、江西��、湖南三個(gè)省份縣城人口密度最高�����,焚燒比率缺口相對(duì)較大����。另一方面��,一個(gè)地區(qū)的垃圾清運(yùn)量理應(yīng)與地區(qū)的人口密度成正比��,但是由于中國縣級(jí)以下地區(qū)人口遷移度大��,戶籍人口密度與常住人口密度出入存在一定差異����,因此從圖6可看在甘肅地區(qū)垃圾清運(yùn)較低但人口密度偏高的地區(qū)�,人口外流比例會(huì)相對(duì)較高,當(dāng)然這里也不排除各地市人均垃圾產(chǎn)生量有較大差異�。宇墨通過對(duì)各省份縣城垃圾清運(yùn)量與各省份縣城人口密度分布的分析(圖5),推斷在人口密度相對(duì)高且垃圾產(chǎn)生量相對(duì)較多的江西和湖南兩省份的縣城區(qū)域開辟垃圾焚燒發(fā)電市場(chǎng)相對(duì)較容易���,而在這些省份縣城中那些旅游景區(qū)及高校等區(qū)域或有更多的垃圾供給�����。畢竟對(duì)于縣級(jí)鄉(xiāng)級(jí)地市建設(shè)垃圾焚燒發(fā)電廠有一大難題�����,當(dāng)焚燒廠建好后����,由于垃圾產(chǎn)生量不足而造成的垃圾發(fā)電廠無法長期運(yùn)營的情況對(duì)企業(yè)來說乃是硬傷,且在《“十三五”全國城鎮(zhèn)生活垃圾無害化處理設(shè)施建設(shè)規(guī)劃》中已提出不鼓勵(lì)建設(shè)處理規(guī)模小于300噸/日的焚燒設(shè)施����。對(duì)于想要進(jìn)軍縣級(jí)區(qū)域開辟市場(chǎng)的企業(yè)來說,如何有效收集垃圾以及降低收運(yùn)成本使得焚燒廠實(shí)現(xiàn)滿負(fù)荷工作將是主要考慮因素�。

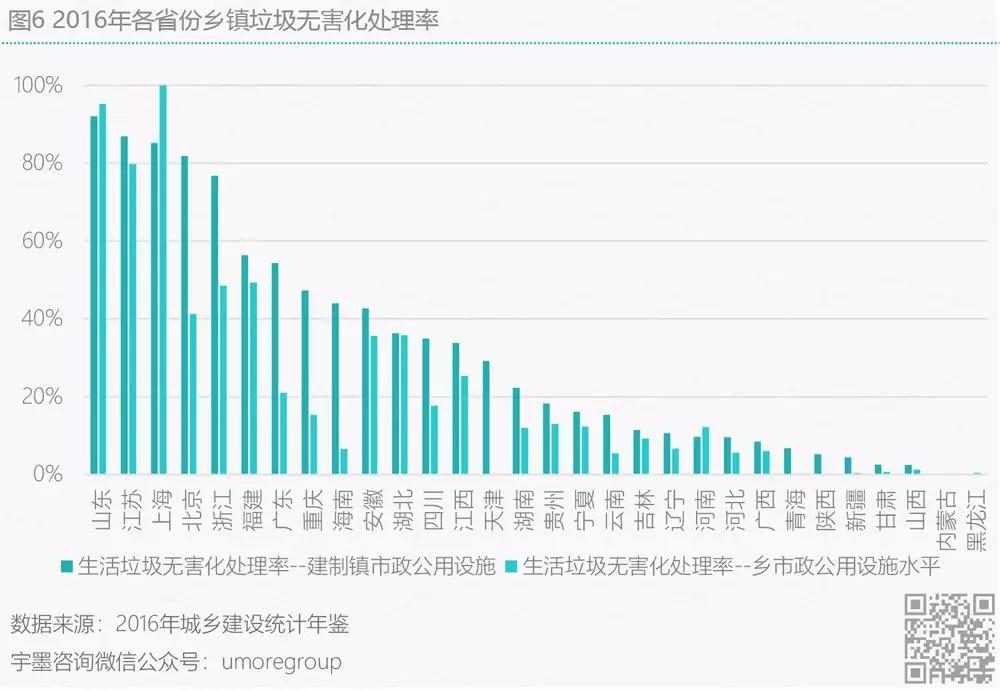

最后,從鄉(xiāng)鎮(zhèn)維度分析�����,各地區(qū)基本沒有垃圾焚燒發(fā)電的處置方式����,而垃圾填埋則為垃圾無害化處置中占比最高的方式,依據(jù)數(shù)據(jù)來看����,各省份鄉(xiāng)鎮(zhèn)垃圾的無害化處置占比各地比率存在較大差異�,浮動(dòng)區(qū)間在10-100%之間。中國城市建設(shè)研究院總工程師徐海云指出�����,農(nóng)村地區(qū)在現(xiàn)有生活垃圾填埋場(chǎng)選址上建設(shè)垃圾焚燒發(fā)電廠將是優(yōu)先選擇,且由于我國各地鄉(xiāng)鎮(zhèn)地區(qū)的人口流動(dòng)性的差異以及不可控���,此處將僅依據(jù)各省份的無害化處置比重來推測(cè)各省份鄉(xiāng)鎮(zhèn)垃圾焚燒發(fā)電市場(chǎng)機(jī)遇�����。如圖6所示��,在山東�、江蘇��、上海���、北京�、浙江�、福建、廣東����、重慶、海南���、安徽這些地方的鄉(xiāng)鎮(zhèn)地區(qū)有相對(duì)較大的垃圾焚燒發(fā)電市場(chǎng)缺口�����。

PPP項(xiàng)目發(fā)起地集中分布于各省市三四線城市

宇墨統(tǒng)計(jì)了財(cái)政部各省份PPP項(xiàng)目儲(chǔ)備庫中還在識(shí)別階段的垃圾焚燒發(fā)電類PPP項(xiàng)目以及發(fā)改委各省份垃圾焚燒發(fā)電發(fā)起中的PPP項(xiàng)目�,目前來看這些項(xiàng)目還處于財(cái)政部門、發(fā)改委部門���、行業(yè)主管以及社會(huì)資本共同判斷該項(xiàng)目本身是否與PPP模式相契合的階段�����,如果判定不契合將不會(huì)采用PPP模式�。通過該數(shù)據(jù)�����,可預(yù)先了解對(duì)于垃圾焚燒發(fā)電有采購需求的省份���,綜合來看���,遼寧、浙江��、河南‘�、山西、山東這五個(gè)地方在垃圾焚燒發(fā)電領(lǐng)域項(xiàng)目機(jī)遇較多�����。從項(xiàng)目發(fā)起地市來看��,在一線城市發(fā)電廠建設(shè)逐漸飽和的情況下�����,目前垃圾焚燒發(fā)電的未來項(xiàng)目機(jī)遇多分布在國內(nèi)各省會(huì)的三四線城市���。

總體而言����,垃圾焚燒發(fā)電的建設(shè)與當(dāng)?shù)氐某W∪丝诿芏汝P(guān)系密切��,近些年���,整個(gè)垃圾焚燒發(fā)電市場(chǎng)的建設(shè)規(guī)劃開始隨著人口流動(dòng)密度逐漸變遷�,在國內(nèi)開始以省會(huì)經(jīng)濟(jì)為發(fā)展主流的情況下��,隨著人口逐步從特大及大城市向各省市二三線城市遷移���,垃圾焚燒發(fā)電廠的建設(shè)地也開始轉(zhuǎn)移�����。一個(gè)省份30%的人基本都在省會(huì)城市���,省會(huì)城市可供填埋的用地面積越來越少�,且大城市人口密度相對(duì)較高���,考慮到鄰避效應(yīng)的影響���,垃圾焚燒發(fā)電市場(chǎng)或?qū)⒅鸩较蛑行〕鞘邢鲁痢?/p>

目前,國內(nèi)對(duì)于區(qū)域分散的垃圾實(shí)行垃圾焚燒發(fā)電良好的商業(yè)模式將更受期待����,一些企業(yè)設(shè)計(jì)日焚燒1000噸的建設(shè)標(biāo)準(zhǔn),但是每天卻只能收到500噸的垃圾��,這樣在前期投資回報(bào)期10-12年的前提下又打了折扣����,企業(yè)很難維持長期運(yùn)營。垃圾廠喂不飽的情況下亟待企業(yè)找到垃圾焚燒小型化技術(shù)來破解縣級(jí)鄉(xiāng)鎮(zhèn)區(qū)域小噸位垃圾處理難題,且對(duì)規(guī)劃地區(qū)的垃圾產(chǎn)生量做好真實(shí)統(tǒng)計(jì)��,目前首創(chuàng)環(huán)境��、中國環(huán)保�����、旺能環(huán)保等企業(yè)開始不斷革新技術(shù)��、探索小規(guī)模項(xiàng)目����。對(duì)于縣級(jí)鄉(xiāng)鎮(zhèn)區(qū)域小噸位垃圾處理困境�����,有關(guān)部門也提出了一些解決辦法�����。其一��,采用區(qū)域聯(lián)建的方式���,各個(gè)區(qū)域?qū)Υ艘灿胁煌囊?guī)劃措施����,2016年河南省住建廳、省發(fā)改委�����、省環(huán)保廳出臺(tái)了《關(guān)于推進(jìn)城市生活垃圾區(qū)域統(tǒng)籌收運(yùn)處理的實(shí)施意見》�����,意見提出�����,“對(duì)于日生活垃圾產(chǎn)生量不足600噸的省轄市�,鼓勵(lì)采取與毗鄰縣(市)單建共享或共建共享模式,建設(shè)生活垃圾焚燒處理設(shè)施”�����。規(guī)劃提出后旺能環(huán)保就在河南孟州市中標(biāo)垃圾運(yùn)輸異地處理項(xiàng)目���,項(xiàng)目除了涉及生活垃圾跨區(qū)域統(tǒng)籌處置外�,更涉及垃圾壓縮轉(zhuǎn)運(yùn)和末端處理的環(huán)衛(wèi)服務(wù)項(xiàng)目;其二���,在項(xiàng)目設(shè)計(jì)建設(shè)體量逐步變小的情況下�����,將該地區(qū)的垃圾焚燒發(fā)電同垃圾收運(yùn)結(jié)合一起打包給同一企業(yè)運(yùn)營;其三�����,農(nóng)村地區(qū)農(nóng)林廢棄物較多���,有企業(yè)提出實(shí)現(xiàn)“垃圾焚燒發(fā)電與生物質(zhì)發(fā)電”一站式處理的解決方式來統(tǒng)籌解決生活垃圾與農(nóng)作物秸稈處理��。

最后�,在國內(nèi)對(duì)垃圾焚燒發(fā)電此起彼伏的質(zhì)疑聲中�����,對(duì)于想進(jìn)軍該市場(chǎng)的去企業(yè)來說最好與技術(shù)實(shí)力強(qiáng)的企業(yè)合作開發(fā)垃圾新增量比例較高的地區(qū)��,當(dāng)然廠址外觀也很重要����,對(duì)于各地政府�,制定完善的垃圾處理法規(guī)和標(biāo)準(zhǔn)讓企業(yè)探明路徑應(yīng)該提上日程�����。

來源:宇墨Umore 作者:王亞飛

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品����,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)�。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭(zhēng)議問題,如發(fā)生涉及內(nèi)容�����、版權(quán)等問題��,文章來源方自負(fù)相關(guān)法律責(zé)任����。

3. 如涉及作品內(nèi)容、版權(quán)等問題����,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系���,否則視為放棄相關(guān)權(quán)益。