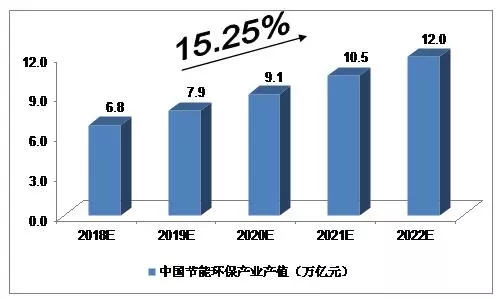

近年來�,國家利好政策不斷出臺(tái),明確提出要加快發(fā)展先進(jìn)環(huán)保產(chǎn)業(yè)���,積極推廣應(yīng)用先進(jìn)環(huán)保產(chǎn)品�����,促進(jìn)環(huán)境服務(wù)業(yè)發(fā)展。在此背景下����,業(yè)內(nèi)預(yù)計(jì),2018年我國節(jié)能環(huán)保產(chǎn)業(yè)產(chǎn)值將達(dá)到6.8萬億元�����,未來五年(2018-2022)年均復(fù)合增長率約為15.25%�,2022年將達(dá)到12.0萬億元。

來源:中投投資咨詢網(wǎng)

影響因素分析

一����、有利因素

(一)政府重點(diǎn)扶持環(huán)保產(chǎn)業(yè)的發(fā)展

2016年12月發(fā)布的《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》中,明確提到要加快發(fā)展先進(jìn)環(huán)保產(chǎn)業(yè)��。大力推進(jìn)實(shí)施水�����、大氣��、土壤污染防治行動(dòng)計(jì)劃�����,推動(dòng)區(qū)域與流域污染防治整體聯(lián)動(dòng)����,海陸統(tǒng)籌深入推進(jìn)主要污染物減排,促進(jìn)環(huán)保裝備產(chǎn)業(yè)發(fā)展�,推動(dòng)主要污染物監(jiān)測防治技術(shù)裝備能力提升,加強(qiáng)先進(jìn)適用環(huán)保技術(shù)裝備推廣應(yīng)用和集成創(chuàng)新�����,積極推廣應(yīng)用先進(jìn)環(huán)保產(chǎn)品��,促進(jìn)環(huán)境服務(wù)業(yè)發(fā)展���,全面提升環(huán)保產(chǎn)業(yè)發(fā)展水平�。

2016年12月發(fā)布的《“十三五”節(jié)能環(huán)保產(chǎn)業(yè)發(fā)展規(guī)劃》中�,政府也明確提出了主要目標(biāo),到2020年����,節(jié)能環(huán)保產(chǎn)業(yè)快速發(fā)展、質(zhì)量效益顯著提升��,高效節(jié)能環(huán)保產(chǎn)品市場占有率明顯提高,一批關(guān)鍵核心技術(shù)取得突破�,有利于節(jié)能環(huán)保產(chǎn)業(yè)發(fā)展的制度政策體系基本形成,節(jié)能環(huán)保產(chǎn)業(yè)成為國民經(jīng)濟(jì)的一大支柱產(chǎn)業(yè)����。

2017年10月工信部發(fā)布的《關(guān)于加快推進(jìn)環(huán)保裝備制造業(yè)發(fā)展的指導(dǎo)意見》提到,要強(qiáng)化技術(shù)研發(fā)協(xié)同化創(chuàng)新發(fā)展�,推進(jìn)生產(chǎn)智能化綠色化轉(zhuǎn)型發(fā)展,推動(dòng)產(chǎn)品多元化品牌化提升發(fā)展�,引導(dǎo)行業(yè)差異化集聚化融合發(fā)展,鼓勵(lì)企業(yè)國際化開放發(fā)展���。同時(shí)�����,加強(qiáng)行業(yè)規(guī)范引導(dǎo)���,加大財(cái)稅金融支持力度,充分發(fā)揮中介組織作用����,加強(qiáng)人才隊(duì)伍建設(shè)。

(二)政府大力發(fā)展綠色金融

近年來�,綠色金融正逐步成為環(huán)保融資的機(jī)遇和亮點(diǎn)����?�!笆濉睍r(shí)期�����,綠色金融制度將進(jìn)一步完善�,繼續(xù)發(fā)展綠色信貸���,支持有條件的銀行探索綠色金融專業(yè)化經(jīng)營����,鼓勵(lì)銀行業(yè)金融機(jī)構(gòu)將碳排放權(quán)���、排污權(quán)�、合同能源管理未來收益�、特許經(jīng)營收費(fèi)權(quán)等納入貸款質(zhì)押擔(dān)保物范圍。強(qiáng)化直接融資�����,支持綠色債券規(guī)范有序發(fā)展,鼓勵(lì)符合條件的企業(yè)發(fā)行綠色債券�。引導(dǎo)和支持社會(huì)資本建立綠色發(fā)展基金、投資節(jié)能環(huán)保產(chǎn)業(yè)�����。探索發(fā)展綠色保險(xiǎn)�����、綠色擔(dān)保等新金融產(chǎn)品����,逐步完善綠色金融體系。綠色金融的發(fā)展將有利于快速推動(dòng)環(huán)保產(chǎn)業(yè)的發(fā)展��。

(三)環(huán)保產(chǎn)業(yè)市場環(huán)境得到優(yōu)化

針對(duì)地方保護(hù)行為�����,中央政府正在逐步清理廢除地方自行制定的影響統(tǒng)一市場形成的限制性規(guī)定����,嚴(yán)肅查處設(shè)立不合理招投標(biāo)條件等行為。針對(duì)惡意低價(jià)競爭問題���,中央政府也在探索改革環(huán)境基礎(chǔ)設(shè)施建設(shè)招投標(biāo)機(jī)制�����,建立質(zhì)量優(yōu)先的評(píng)標(biāo)原則�,大幅增加技術(shù)標(biāo)權(quán)重。加強(qiáng)信用體系建設(shè)����,建立嚴(yán)重違法失信的市場主體信用記錄�����,實(shí)施跨部門聯(lián)合懲戒�����。環(huán)保產(chǎn)業(yè)的市場環(huán)境正在得到優(yōu)化�����。

二���、不利因素

(一)行業(yè)法規(guī)不健全���,尚未形成統(tǒng)一的產(chǎn)業(yè)標(biāo)準(zhǔn)體系

節(jié)能環(huán)保產(chǎn)業(yè)涉及很多領(lǐng)域���,目前我國尚未形成一整套完整的節(jié)能環(huán)保行業(yè)法規(guī)及產(chǎn)業(yè)標(biāo)準(zhǔn)體系。地方政府已出臺(tái)的關(guān)于促進(jìn)清潔生產(chǎn)�、節(jié)能、低碳經(jīng)濟(jì)�、循環(huán)經(jīng)濟(jì)等方面的地方性法規(guī)存在可操作性差的問題。同時(shí)�,由于尚未形成統(tǒng)一的行業(yè)標(biāo)準(zhǔn),導(dǎo)致行業(yè)內(nèi)部出現(xiàn)惡性競爭����。另外,由于政策法規(guī)不完善�,使我國節(jié)能環(huán)保產(chǎn)業(yè)市場化發(fā)展受到限制。政府既是節(jié)能環(huán)保產(chǎn)業(yè)政策的制定者����,也是節(jié)能環(huán)保行業(yè)的“大客戶”,政府對(duì)節(jié)能環(huán)保產(chǎn)品和服務(wù)的需求將直接影響整個(gè)行業(yè)的發(fā)展����。但由于行業(yè)法規(guī)不健全,尚未形成統(tǒng)一的產(chǎn)業(yè)標(biāo)準(zhǔn)��,使政府在環(huán)保領(lǐng)域進(jìn)行決策時(shí),面臨想放手又不敢放手的尷尬局面�。

(二)中游融資能力較弱,產(chǎn)業(yè)運(yùn)營模式有待完善

由于投資周期較長��、資金需求較大���、投資回報(bào)較慢和受政策影響較大�,而且現(xiàn)階段服務(wù)市場秩序尚不規(guī)范�����,大多數(shù)節(jié)能環(huán)保服務(wù)企業(yè)的規(guī)模較小���、服務(wù)水平較低,因此企業(yè)普遍面臨“融資難����、融資貴”的困境。

(三)節(jié)能環(huán)保產(chǎn)業(yè)高端技術(shù)水平還有待提高

目前節(jié)能環(huán)保上游設(shè)備領(lǐng)域是一個(gè)接近充分競爭的市場��,大量中小型企業(yè)圍繞價(jià)格�、產(chǎn)品和服務(wù)質(zhì)量展開競爭。我國節(jié)能環(huán)保上游設(shè)備領(lǐng)域的行業(yè)集中度總體較差����,市場化程度較低�。節(jié)能環(huán)保常規(guī)技術(shù)產(chǎn)品已經(jīng)相對(duì)成熟�,但在高端技術(shù)產(chǎn)品方面仍較為欠缺,企業(yè)規(guī)模普遍較小����,低水平運(yùn)營現(xiàn)象較為普遍。

節(jié)能環(huán)保產(chǎn)業(yè)產(chǎn)值預(yù)測

“十二五”以來�,我國節(jié)能環(huán)保產(chǎn)業(yè)發(fā)展勢頭強(qiáng)勁,產(chǎn)值由2010年的2萬億元增長到2015年的4.55萬億元����。我們預(yù)計(jì),2018年我國節(jié)能環(huán)保產(chǎn)業(yè)產(chǎn)值將達(dá)到6.8萬億元���,未來五年(2018-2022)年均復(fù)合增長率約為15.25%��,2022年將達(dá)到12.0萬億元�。

圖 中投顧問對(duì)2018-2022年中國節(jié)能環(huán)保產(chǎn)業(yè)產(chǎn)值預(yù)測

一般工業(yè)固體廢物預(yù)測

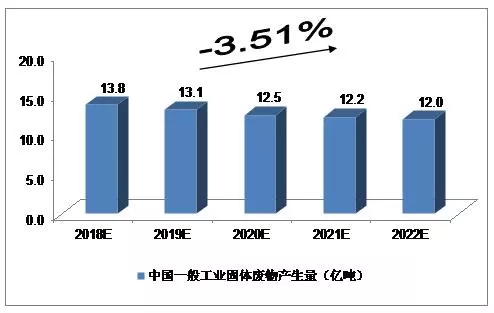

2015年���,246個(gè)大���、中城市一般工業(yè)固體廢物產(chǎn)生量達(dá)19.1億噸����;2016年����,214個(gè)大、中城市一般工業(yè)固體廢物產(chǎn)生量達(dá)14.8億噸����。我們預(yù)計(jì),2018年中國一般工業(yè)固體廢物產(chǎn)生量將達(dá)到13.8億噸�����,未來五年(2018-2022)行業(yè)年均復(fù)合增長率約為-3.51%�����,2022年達(dá)到12.0億噸�����。

圖 中投顧問對(duì)2018-2022年中國一般工業(yè)固體廢物產(chǎn)生量預(yù)測

說明:此處指的是大���、中城市工業(yè)固廢數(shù)據(jù)

數(shù)據(jù)來源:中投顧問產(chǎn)業(yè)研究中心

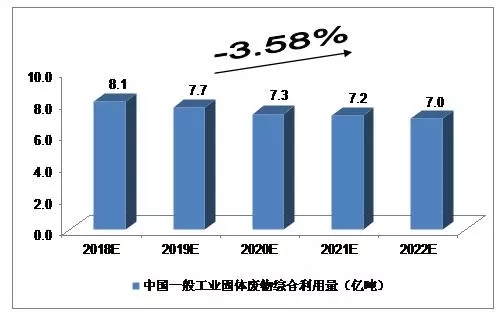

2015年�����,246個(gè)大�����、中城市一般工業(yè)固體廢物綜合利用量達(dá)11.8億噸����;2016年���,214個(gè)大�、中城市一般工業(yè)固體廢物綜合利用量達(dá)8.6億噸���。我們預(yù)計(jì)��,2018年中國一般工業(yè)固體廢物綜合利用量將達(dá)到8.1億噸�,未來五年(2018-2022)行業(yè)年均復(fù)合增長率約為-3.58%����,2022年達(dá)到7.0億噸。

圖 中投顧問對(duì)2018-2022年中國一般工業(yè)固體廢物綜合利用量預(yù)測

說明:此處指的是大、中城市工業(yè)固廢數(shù)據(jù)

數(shù)據(jù)來源:中投顧問產(chǎn)業(yè)研究中心

生活垃圾預(yù)測

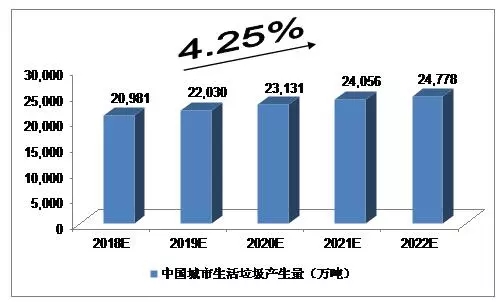

2015年�,246個(gè)大、中城市生活垃圾產(chǎn)生量為18�,564.0萬噸;2016年��,我國214個(gè)大�����、中城市生活垃圾產(chǎn)生量18��,850.5萬噸��。我們預(yù)計(jì)��,2018年中國城市生活垃圾產(chǎn)生量將達(dá)到20�����,981萬噸���,未來五年(2018-2022)行業(yè)年均復(fù)合增長率約為4.25%,2022年達(dá)到24���,778萬噸�����。

圖 中投顧問對(duì)2018-2022年中國城市生活垃圾產(chǎn)生量預(yù)測

說明:此處指的是大�����、中城市生活垃圾數(shù)據(jù)

數(shù)據(jù)來源:中投顧問產(chǎn)業(yè)研究中心

2015年�,246個(gè)大、中城市生活垃圾處置量為18����,069.5萬噸;2016年��,我國214個(gè)大��、中城市生活垃圾處置量為18�����,684.4萬噸����。我們預(yù)計(jì)�,2018年中國城市生活垃圾處置量將達(dá)到20���,835萬噸����,未來五年(2018-2022)行業(yè)年均復(fù)合增長率約為4.32%�,2022年達(dá)到24,677萬噸����。

圖 中投顧問對(duì)2018-2022年中國城市生活垃圾處置量預(yù)測

說明:此處指的是大、中城市生活垃圾數(shù)據(jù)

數(shù)據(jù)來源:中投顧問產(chǎn)業(yè)研究中心

來源: 中國環(huán)聯(lián)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品�����,目的在于傳遞更多信息�,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請(qǐng)文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題�,如發(fā)生涉及內(nèi)容、版權(quán)等問題�����,文章來源方自負(fù)相關(guān)法律責(zé)任�����。

3. 如涉及作品內(nèi)容���、版權(quán)等問題����,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關(guān)權(quán)益。