我國已經(jīng)成為鋅消費主力軍��。2015年�,我國再生鋅產(chǎn)量位居全球第一��。根據(jù)安泰科預(yù)計�,2017年我國精鋅市場仍存在20萬噸的供給缺口。隨著我國固廢進(jìn)口政策和相關(guān)標(biāo)準(zhǔn)的變化��,一方面�,未來二次鋅原料來源仍將以國內(nèi)回收為主;另一方面,國際市場將逐漸成為再生企業(yè)開展產(chǎn)能合作���、完成產(chǎn)品加工��、實現(xiàn)技術(shù)輸出和產(chǎn)品銷售的新戰(zhàn)場����。再生鋅產(chǎn)業(yè)未來發(fā)展主要取決于原料產(chǎn)生量和產(chǎn)品的試產(chǎn)需求����,亟待開拓原料的新來源,提高認(rèn)識的新水平���。促進(jìn)行業(yè)整體綠色�����、高效發(fā)展將是再生鋅產(chǎn)業(yè)整體發(fā)展方向����,企業(yè)的智能化轉(zhuǎn)型升級是再生鋅行業(yè)的主攻方向。未來行業(yè)集中度將進(jìn)一步提高����,技術(shù)將是企業(yè)獲得、維持競爭優(yōu)勢的關(guān)鍵因素��。

黨的十九大報告對中國未來30年左右的經(jīng)濟(jì)增長做出了戰(zhàn)略安排���,確定了“質(zhì)量第一����,效益優(yōu)先”的經(jīng)濟(jì)發(fā)展新原則����,“質(zhì)量變革、效率變革�����、動力變革”將成為經(jīng)濟(jì)發(fā)展的主題。這些重大戰(zhàn)略決策保證了我國宏觀經(jīng)濟(jì)的長期穩(wěn)定增長���,保證了再生有色金屬產(chǎn)業(yè)外部經(jīng)濟(jì)環(huán)境的不斷優(yōu)化���。與此同時,世界經(jīng)濟(jì)復(fù)蘇勢頭良好���,對我國外部需求和制造業(yè)出口的改善非常有利,為再生金屬產(chǎn)業(yè)的持續(xù)向上創(chuàng)造了良好的外部條件��。

近年來���,我國再生有色金屬的行業(yè)集中度不斷提升�����,淘汰落后產(chǎn)能��、嚴(yán)格環(huán)保監(jiān)查����、關(guān)閉散亂污企業(yè)取得了良好效果,基本金屬價格上漲�����、優(yōu)秀企業(yè)盈利持續(xù)改善��、先進(jìn)產(chǎn)能投資開始復(fù)蘇����。我國經(jīng)濟(jì)供需格局的不斷改善為再生有色金屬產(chǎn)業(yè)增長提供了充足動能。國內(nèi)供給側(cè)結(jié)構(gòu)性改革的成效日益凸顯�����。

我國再生鋅的供需

最新數(shù)據(jù)顯示�����,我國鋅礦查明資源儲量9172.35萬噸���,儲量及基礎(chǔ)儲量僅次于澳大利亞�、美國��,居世界第三位�����。我國鋅資源的現(xiàn)狀是富礦少,低品位礦多;大型礦少�����,中小型礦多;開采難度較大�����。1998年開始����,中國鋅精礦年產(chǎn)量超過了澳大利亞和加拿大��,以500萬噸躍居世界第一位�����。

中國已經(jīng)成為鋅消費主力軍���,鋅消費增速常年高于世界平均水平�����,并帶動全球鋅消費穩(wěn)步上升�。中國鋅消費在全球鋅消費中的占比從2000年的15.18%上升至2016年的49.21%,已接近半數(shù)����。2016年我國鋅精礦(鋅含量)產(chǎn)量507.4萬噸,鋅產(chǎn)量達(dá)627.3萬噸���,累計增長2%����。2016年鍍鋅占鋅消費的69.65%��,其余的30.25%分別是氧化鋅����、壓鑄鋅合金以及電池等領(lǐng)域。鍍鋅占鋅消費的占比�,較上一年度增長14.75%。根據(jù)安泰科預(yù)計��,2017年中國精鋅消費量為約670萬噸����,但精鋅市場仍存在20萬噸的供給缺口���。

從消費端來看,鋅的下游消費穩(wěn)中有升�。2016年中國消費增速4.7%,其中鍍鋅消費是主要的增長領(lǐng)域����。2017年基建、汽車�、家電等終端消費領(lǐng)域表現(xiàn)尚可,帶動鍍鋅消費的增加���。

根據(jù)中國有色金屬工業(yè)協(xié)會再生金屬分會公布的數(shù)據(jù)����,至2015年����,全球每年從含鋅二次資源中生產(chǎn)鋅��、氧化鋅����、鋅鹽等約400萬噸(鋅金屬量)��。美國的含鋅二次資源利用情況是最好的���,再生鋅產(chǎn)量占到了鋅總產(chǎn)量的50%以上;中國再生鋅的產(chǎn)量是最高的,為140萬噸��,在剔除了氧化鋅折合含鋅量26萬噸��、鋅鹽折合含鋅量8萬噸后��,我國再生金屬鋅的產(chǎn)量約為106萬噸�����。但再生鋅產(chǎn)量占鋅總產(chǎn)量比例僅為20.6%����,還有較大的提升空間。2016年再生鋅的產(chǎn)量約150萬噸(折合的鋅金屬量)���,同比增長7.1%�����。

據(jù)中國有色金屬工業(yè)協(xié)會再生金屬分會初步估算�����,2017年前三季度���,我國再生鋅產(chǎn)量約110萬噸�,據(jù)此推算全年大約能夠生產(chǎn)147萬噸��,比2015年略有增長�����。

二次鋅資源的分布

在二次資源綜合利用領(lǐng)域里�,有幾個概念必須區(qū)分清楚:二次鋅資源的數(shù)量不等于金屬鋅的產(chǎn)量;鋅的金屬含量不等于金屬鋅產(chǎn)量;產(chǎn)能更不等于產(chǎn)量。這些數(shù)字決不能相互代替���,更不等同����。

1.國內(nèi)和國外資源

2016年我國含鋅二次資源的含鋅總量約248萬噸����,其中國內(nèi)資源247萬噸��。進(jìn)口鋅廢碎料數(shù)量0.988萬噸,同比降低54.49%���,創(chuàng)2000年以來的新低;進(jìn)口金額1427.14萬美元�����,同比下降59.83%�。除了海關(guān)公布的數(shù)據(jù)外��,每年還有大量的含鋅廢料進(jìn)入我國���,2016年真正進(jìn)入我國的含鋅二次資源總量超過5萬噸����,其中包括汽車行業(yè)的鋅鑄件���、以廢鋁名義進(jìn)口的含鋅部件及鍍鋅鋼材等���。當(dāng)然還有廢雜黃銅,雖然不會從中提取鋅�����,但是會減少使用金屬鋅。隨著固廢進(jìn)口政策和相關(guān)標(biāo)準(zhǔn)的出臺��,未來二次鋅的原料來源仍將以國內(nèi)回收為主�。

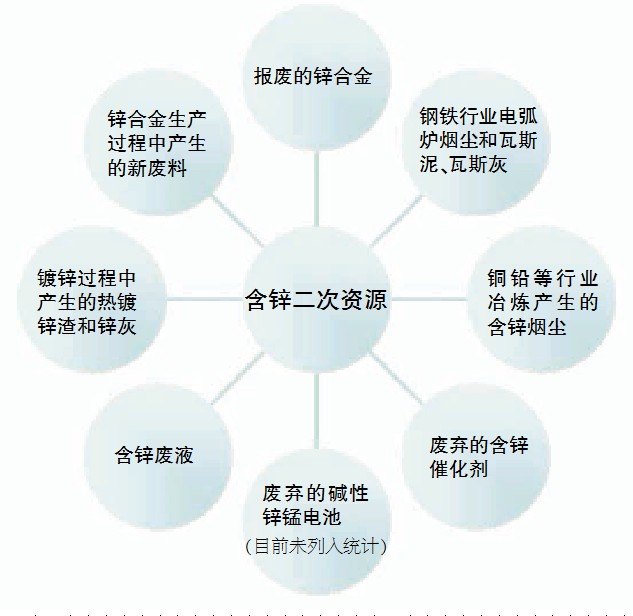

國內(nèi)的含鋅二次資源包括:鍍鋅過程中產(chǎn)生的熱鍍鋅渣和鋅灰、鋅合金生產(chǎn)過程中產(chǎn)生的新廢料���、報廢的鋅合金�����、鋼鐵行業(yè)電弧爐煙塵和瓦斯泥�����、瓦斯灰��、銅鉛等行業(yè)冶煉產(chǎn)生的含鋅煙塵等�。2016年我國國內(nèi)產(chǎn)生的上述資源含鋅量在247萬噸左右���。但廢棄的含鋅催化劑��、廢棄的堿性鋅錳電池�����,至今沒能納入研究者的視野���。

在全球的鋅消費中,60%左右的鋅是可以收回的���。

從2014年起�,商務(wù)部流通業(yè)發(fā)展司開始把熱鍍鋅渣����、鋅灰、煙道灰�、瓦斯泥、瓦斯灰中回收的廢鋅數(shù)量納入統(tǒng)計范圍���。目前��,廢棄含鋅催化劑����、廢棄堿性鋅錳電池中回收的廢鋅數(shù)量���,仍未被納入廢有色金屬回收量的統(tǒng)計范圍�。

根據(jù)2017年5月2日商務(wù)部發(fā)布的《中國再生資源回收行業(yè)發(fā)展報告2017》,2016年我國廢鋅回收量約為150萬噸����。進(jìn)口的鋅廢碎料中所包括的鑄鋅廢料、鋅板廢料和廢全鋅切片的含鋅量很高�,在96%以上;廢混合鋅切片的含鋅量較低,在55%左右����。而再生鋅常用的原料中熱鍍鋅灰、電弧爐煙塵���、瓦斯泥����、瓦斯灰等屬于禁止進(jìn)口的物料�。

2015年我國的鋅廢料進(jìn)口量為2.17萬噸。從國別來看����,按進(jìn)口數(shù)量從大到小排列依次是:美國50.25%、荷蘭15.20%��、西班牙12.43%、意大利6.61%��,前四位國家和地區(qū)的進(jìn)口量占進(jìn)口總量的84.5%�。從進(jìn)口關(guān)區(qū)來看,2015年我國鋅廢料主要從寧波海關(guān)進(jìn)口�,占總進(jìn)口量比例為92.5%���。

2.二次鋅資源涵蓋的范圍

無論是用鋅精礦冶煉的鋅錠�,還是用二次鋅資源生產(chǎn)的鋅錠���,都必須達(dá)到國家T470-2008《鋅錠》標(biāo)準(zhǔn)�����。作為產(chǎn)品沒有區(qū)別��,不同的只是原料��。

二次鋅資源種類繁多��,品質(zhì)差異較大�����,到目前為止�����,人們對這些資源還缺少一致的認(rèn)識�,因此限制了再生鋅的發(fā)展,也不符合我國發(fā)展循環(huán)經(jīng)濟(jì)的原則�。

總的來說,二次鋅資源應(yīng)該包括以下幾類:

熱鍍鋅渣�����、鋅灰��。2015年中國鋅的消費量為660.3萬噸�,其中鍍鋅行業(yè)占鋅消費量的59%,鍍鋅過程中大約有93.5萬噸左右的鋅進(jìn)入熱鍍鋅渣和鋅灰�。2015年我國利用熱鍍鋅渣、鋅灰生產(chǎn)的鋅錠�����、氧化鋅和鋅鹽的產(chǎn)品中鋅金屬量在60萬噸左右���。除去氧化鋅和鋅鹽���,金屬鋅的數(shù)量不足一半��。

壓鑄鋅合金生產(chǎn)過程產(chǎn)生的廢料��。2015年壓鑄鋅合金生產(chǎn)過程中生產(chǎn)的廢料鋅含量在3.5萬噸左右�����,這類廢料大部分被利用了。

報廢的鋅合金���。據(jù)估算��,2015年國內(nèi)的報廢鋅合金在41萬噸左右���。報廢的鋅合金、鋅材呈逐年增長的趨勢�����,2015年利用廢鋅合金生產(chǎn)鋅合金����、鋅錠約23萬噸����,其中利用進(jìn)口料3萬噸��。

廢鋼冶煉生產(chǎn)的含鋅煙塵�����。廢鋼冶煉是鋅回收的一個重要途徑�����,2015年中國廢鋼煉鋼產(chǎn)生的煙塵鋅含量約24萬噸��,實際利用量21萬噸���,其中約14萬噸是利用國內(nèi)的資源����,7萬噸左右是利用的進(jìn)口資源���。隨著鋼鐵行業(yè)去產(chǎn)能�����,含鋅煙塵數(shù)量也會相應(yīng)減少��。

高爐煉鐵產(chǎn)生的含鋅瓦斯泥�����、瓦斯灰�����。2015年我國高爐煉鐵產(chǎn)生的瓦斯泥����、瓦斯灰含鋅量約55萬噸�����,實際利用量約27萬噸�。也受到鋼鐵行業(yè)去產(chǎn)能影響。

銅鉛鋅等行業(yè)產(chǎn)出的含鋅煙塵資源量����。銅和鉛鋅冶煉中產(chǎn)出的煙塵或尾渣含鋅品位在0.1%~70%。我國每年產(chǎn)出的這類型的資源含鋅量估計在13萬噸左右�����,實際利用量在6萬噸左右。

廢棄的含鋅催化劑�����。前幾年�����,國內(nèi)每年有50萬噸到60萬噸廢催化劑在被利用����,國外還有50萬噸到60萬噸穩(wěn)定的貨源可以利用,如果允許進(jìn)口�,將增加一個二次鋅資源的獲取途徑。現(xiàn)在還只能利用國內(nèi)的廢催化劑���。

另外���,一些含鋅的廢液中也能回收鋅。比如:從含鋅廢水中回收鋅��,從含鋅有機廢液、含氯化鋅廢液中回收氧化鋅……

廢棄的堿性鋅錳電池����。我國是電池生產(chǎn)大國,也是電池消費大國����,每年生產(chǎn)和消費近百億只鋅錳干電池。2003年出臺的《廢電池污染防治技術(shù)政策》不提倡對廢電池做集中處理����。但在扔掉廢電池的同時,也把錳����、鋅����、銅有價金屬一起丟掉了�。據(jù)了解,我國每年報廢50萬噸廢鋅錳電池��,若能全部回收利用�,可以生產(chǎn)再生錳11萬噸、再生鋅7萬噸、再生銅1.4萬噸�����,數(shù)量可觀���。因此�,對廢舊鋅錳電池進(jìn)行回收利用�����,應(yīng)該納入視野�����,提到日程上來���。

再生鋅產(chǎn)業(yè)格局的變化趨勢

再生有色金屬產(chǎn)業(yè)需要依托國際�����、國內(nèi)兩個市場�,但是之前國際市場更多是提供原料和核心技術(shù)��。隨著我國固體廢物進(jìn)口政策的變化,國際市場將逐漸成為再生企業(yè)開展產(chǎn)能合作��、完成產(chǎn)品加工��、實現(xiàn)技術(shù)輸出和產(chǎn)品銷售的新戰(zhàn)場��。未來將要實現(xiàn)中國模式的輸出�����,實現(xiàn)從再生金屬大國成為再生金屬強國的轉(zhuǎn)變��,我們在海外市場的競爭舞臺將不斷擴大�����。

以往再生鋅產(chǎn)業(yè)是以民營企業(yè)和中小型企業(yè)為主���,雖然競爭激烈�,但競爭規(guī)模和層次相對不高�����。隨著國家對再生金屬產(chǎn)業(yè)的日益重視����,吸引了眾多重量級企業(yè)進(jìn)入再生行業(yè),馳宏鋅鍺�、祥云飛龍等原生公司積極投資再生領(lǐng)域,未來的行業(yè)集中度將進(jìn)一步提高���,上下游界限進(jìn)一步模糊���,行業(yè)主導(dǎo)者需要具備資金、規(guī)模�、技術(shù)、營銷���、人才���、管理等全方位的能力。競爭參與者將不斷增加�。

近年來再生鋅產(chǎn)業(yè)集中度提高,規(guī)模企業(yè)發(fā)展迅速�����。行業(yè)內(nèi)的龍頭企業(yè)不斷整合資源�����,擴大規(guī)模。2015年部分企業(yè)新建或改擴建后��,已經(jīng)有十多家企業(yè)年產(chǎn)能達(dá)到2萬噸以上��,更有企業(yè)達(dá)到5萬噸以上的規(guī)模�。在原料競爭越來越激烈,環(huán)保要求越來越嚴(yán)格的背景下���,小型再生鋅企業(yè)存活空間越來越小����,在被淘汰前進(jìn)行資源整合和資產(chǎn)重組�,發(fā)展成規(guī)模較大、抗風(fēng)險能力較強的企業(yè)����,是再生鋅行業(yè)發(fā)展的方向;進(jìn)行再生鋅企業(yè)的智能化轉(zhuǎn)型升級,是再生鋅行業(yè)的主攻方向����。

從企業(yè)類別來看,含鋅煙塵�����、次氧化鋅粉生產(chǎn)鋅錠的企業(yè)規(guī)模相對較大����,濕法電解線通常在2萬至15萬噸;含鋅廢料生產(chǎn)氧化鋅的企業(yè)規(guī)模略小,國內(nèi)現(xiàn)在大約有200家這樣的企業(yè)��,主要分布在江蘇�、山東、河北�,占據(jù)全國60%的總產(chǎn)能,實際產(chǎn)量達(dá)到萬噸以上的企業(yè)又占總量的60%���。

鋼鐵行業(yè)是再生鋅原料的生產(chǎn)大戶���,包括電爐冶煉廢鋼產(chǎn)生的含鋅煙塵和高爐煉鐵產(chǎn)生的瓦斯泥、瓦斯灰��。2016年底�,全國范圍內(nèi)地條鋼被叫停,這部分廢鋼最有可能消化的方式是進(jìn)入電爐短流程煉鋼���。據(jù)有色金屬協(xié)會再生金屬分會調(diào)研����,2016年年底部分鋼廠的電爐正在計劃啟動,這部分廢鋼進(jìn)入大型鋼廠的電爐處理后���,煉鋼領(lǐng)域每年產(chǎn)生的煙塵含鋅量將會增加���。

鍍鋅行業(yè)是鋅資源的最大消費領(lǐng)域,中國鋅消費市場高度依賴鍍鋅行業(yè)�����。雖然2016年鍍鋅產(chǎn)量仍然保持增長態(tài)勢����,但從長期看國內(nèi)產(chǎn)能明顯過剩,出口又受阻��。加之近年來鍍鋅技術(shù)水平的提高�����,噸鋼耗鋅量大幅降低�����,這些因素都將較大影響鋅的消費;熱鍍鋅渣、鋅灰的產(chǎn)生量可能減少�,鋅的消費市場可能萎縮,這都不利于再生鋅產(chǎn)業(yè)的發(fā)展����。

2016年8月1日起實行的《國家危險廢物名錄》中����,電爐煉鋼過程中集塵、除塵裝置收集的粉塵和廢水處理污泥����,鉛鋅冶煉過程中陰極鋅熔鑄產(chǎn)生的浮渣、氧化鋅浸出處理產(chǎn)生的浸出渣����、鼓風(fēng)爐煉鋅鋅蒸汽冷凝分離系統(tǒng)產(chǎn)生的鼓風(fēng)爐浮渣、鋅精餾爐產(chǎn)生的鋅渣��,集塵����、除塵裝置收集的粉塵,再生鋅過程中集塵、除塵裝置收集的粉塵和廢水處理污泥等��,都被列入《國家危險廢物名錄》�����,將實行更加嚴(yán)格的管理�����。

2017年是再生鋅行業(yè)的轉(zhuǎn)型升級的關(guān)鍵時期���,綠色發(fā)展是基礎(chǔ)���。在推進(jìn)行業(yè)規(guī)范化、標(biāo)準(zhǔn)化發(fā)展�����,打造綠色供應(yīng)鏈�����,創(chuàng)新互聯(lián)網(wǎng)+再生運營模式�,助力產(chǎn)業(yè)上下游有效銜接,擴大視野,把更多的可再生資源充分利用起來����,推動更加廣泛廢棄資源科學(xué)、高效回收再生利用等方面有更進(jìn)一步的發(fā)展����。此外,按照國家綠色發(fā)展理念和政策要求���,引導(dǎo)企業(yè)不斷提升自身的裝備水平�、自身的管理水平環(huán)保水平�����,促進(jìn)行業(yè)整體綠色��、高效發(fā)展將是產(chǎn)業(yè)整體發(fā)展方向�����。

再生鋅產(chǎn)業(yè)未來的發(fā)展主要取決于原料產(chǎn)生量和產(chǎn)品的試產(chǎn)需求�����。開拓原料的新來源��,提高認(rèn)識的新水平����。在此,筆者迫切希望能把廢棄的鋅錳電池���、含鋅催化劑列入二次資源中�����。

同時����,技術(shù)是保證再生鋅企業(yè)獲得�、維持競爭優(yōu)勢的關(guān)鍵因素。近年來�����,一些成熟技術(shù)的普及改進(jìn)速度不斷加大��,但是突破性��、顛覆性的技術(shù)一直沒有出現(xiàn)。這是再生鋅行業(yè)翹首啟盼的��。

(作者單位:中國循環(huán)經(jīng)濟(jì)協(xié)會)

原標(biāo)題:是重新認(rèn)識我國再生鋅產(chǎn)業(yè)的時候了

來源:中國礦業(yè)報 作者:王樹谷

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品�����,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題����,如發(fā)生涉及內(nèi)容、版權(quán)等問題��,文章來源方自負(fù)相關(guān)法律責(zé)任�����。

3. 如涉及作品內(nèi)容�、版權(quán)等問題���,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系��,否則視為放棄相關(guān)權(quán)益�。