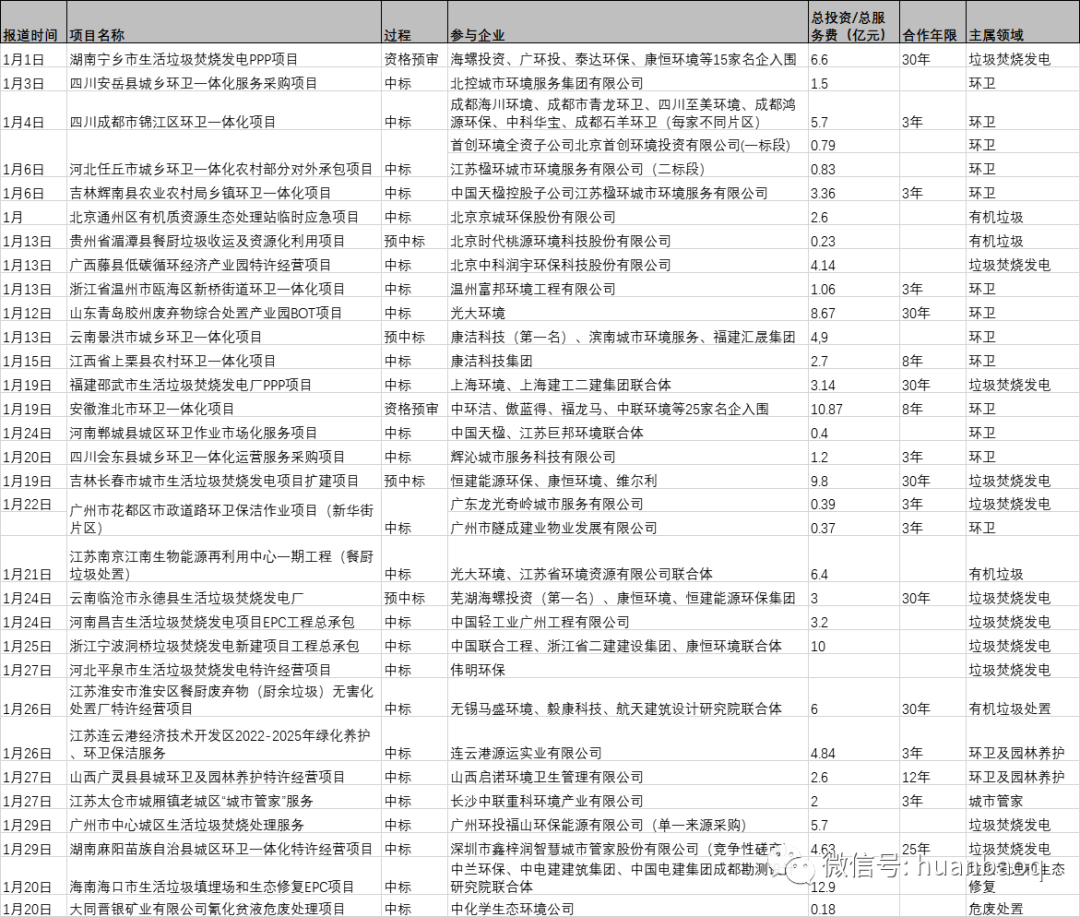

本文統(tǒng)計了1月份固廢市場中標的金融(包括預(yù)中標,以及資格預(yù)審項目數(shù)據(jù))�,發(fā)現(xiàn)涉及金額共計約126億元����,其中中標�、預(yù)中標項目金額共計超過108億。

環(huán)衛(wèi)市場碎片化的趨勢越來越明顯了�。

本文統(tǒng)計了1月份固廢市場中標的金融(包括預(yù)中標,以及資格預(yù)審項目數(shù)據(jù))�,發(fā)現(xiàn)涉及金額共計約126億元,其中中標�、預(yù)中標項目金額共計超過108億。

大數(shù)據(jù)反映出了兩個趨勢:一是垃圾焚燒仍為市場主流���,未來競爭或?qū)⒏蛹ち?����;二是環(huán)衛(wèi)市場熱度不減�,但碎片化的問題仍需要關(guān)注��。

特別是環(huán)衛(wèi)市場碎片化的趨勢�����,以及由此反映出的地方政府“地方保護主義”的傾向��,值得所有業(yè)內(nèi)人士關(guān)注��。

▼表1 2022年1月固廢項目中標(含預(yù)中標及資格預(yù)審)情況列表

垃圾焚燒仍為市場主流

未來競爭或?qū)⒏蛹ち?/span>

1月,固廢市場共釋放出垃圾焚燒項目11個����,涉及投資額超過50億。

雖然垃圾焚燒補貼退坡已成趨勢�����,而且市場接近飽和����,增量即將到頂,整個行業(yè)或由藍海向紅海轉(zhuǎn)變��。但從當前來看�����,垃圾焚燒中標項目仍為固廢行業(yè)主流���。

與此相對應(yīng)的���,對于項目的競爭也更加激烈了。

例如,最終由中國聯(lián)合工程�、浙江省二建建設(shè)集團、康恒環(huán)境聯(lián)合體中標寧波洞橋垃圾焚燒發(fā)電新建工程總承包項目��,總投資4.2億�����,最初有20家競標主體參與投標��,其中有12家主體(含聯(lián)合體)都通過了資格預(yù)審����。

而湖南寧鄉(xiāng)市生活垃圾焚燒發(fā)電PPP項目���,總投資6.6億����,通過了資格預(yù)審的參與主體就有15家�����,其中光大環(huán)境�、上海環(huán)境、深能環(huán)保、綠色動力����、康恒環(huán)境、偉明環(huán)保�、首創(chuàng)環(huán)境、廣環(huán)投���、泰達環(huán)保等行業(yè)領(lǐng)先企業(yè)悉數(shù)入圍����,競爭激烈程度可見一斑��。

動輒十幾家行業(yè)頭部企業(yè)競逐一個大項目的景象����,在垃圾焚燒領(lǐng)域正在越來越普遍。

估計隨著未來新增項目的繼續(xù)減少��,這一競爭或許會更加激烈����。

在垃圾焚燒之外,環(huán)衛(wèi)領(lǐng)域則一如既往地延續(xù)著火熱行情�,一月份項目涉及的金額超過46億元�,幾乎與垃圾焚燒等量齊觀�����,一些項目的競爭也顯得更加激烈���。

如廣州市花都區(qū)市政道路環(huán)衛(wèi)保潔作業(yè)(新華街片區(qū))項目�����,共兩個包,總服務(wù)費7600萬�,共吸引了18家企業(yè)參與。

安徽省淮北市環(huán)衛(wèi)一體化特許經(jīng)營項目�,合作期限8年,預(yù)算合作期內(nèi)政府支付的運營服務(wù)費超10億元���。結(jié)果招標公告發(fā)出后�,引來全國及地方43家供應(yīng)商參與投標���,最終包含中環(huán)潔��、盈峰中聯(lián)環(huán)境�����、玉禾田���、勁旅環(huán)境�����、福龍馬����、僑銀股份����、北控城市環(huán)境服務(wù)集團等環(huán)衛(wèi)龍頭在內(nèi)的25家企業(yè)通過了資格預(yù)審。

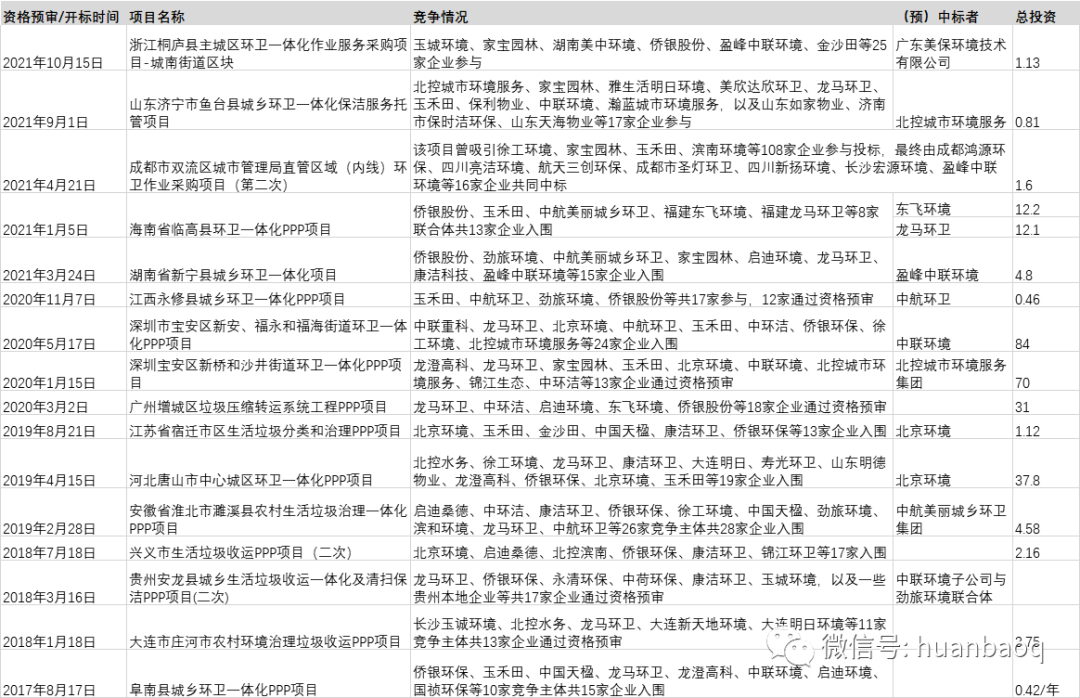

實際上���,這樣無論項目大小都競爭激烈的狀態(tài)并非2022年所獨有��。從一些公開報道來看����,從2017年開始就一直伴隨著環(huán)衛(wèi)市場的發(fā)展�����。

▼表2 2017年至今部分競爭激烈的環(huán)衛(wèi)項目列表

原因之一,就是環(huán)衛(wèi)市場進入門檻相對比較低�,環(huán)衛(wèi)業(yè)務(wù)也與環(huán)衛(wèi)設(shè)備制造企業(yè)、水務(wù)或者垃圾處理企業(yè)��,以及一些物業(yè)��、園林企業(yè)在資源����、業(yè)務(wù)內(nèi)容等方面有一定的相通、關(guān)聯(lián)之處��,這些領(lǐng)域企業(yè)紛紛跨界環(huán)衛(wèi)�����,加劇了市場競爭�����。

而隨著市場逐步發(fā)展�����,馬太效應(yīng)進一步得以強化�����,企業(yè)間的競爭也愈加激烈�����,未來市場也將持續(xù)向龍頭企業(yè)集中��。

地方保護主義思維慣性

環(huán)衛(wèi)碎片化問題需關(guān)注 在市場競爭日益向龍頭企業(yè)集中的趨勢下��,環(huán)衛(wèi)市場本身的分割與碎片化屬性卻沒有相應(yīng)得到改善��,反而在一些情況下得到了加強��。

例如��,表1中的浙江省溫州市甌海區(qū)瞿溪街道環(huán)衛(wèi)一體化項目���,十街一鎮(zhèn)的服務(wù)費總預(yù)算金額約6億元�����。但項目被分成11個包��,自去年8月開始招標以來����,11個項目先后由溫州富邦環(huán)境浙江好幫手環(huán)境、浙江佳立美創(chuàng)環(huán)境�、浙江利東環(huán)境、浙江舒環(huán)環(huán)境���、福龍馬集團6家公司中標��,其中富邦環(huán)境共中4標���,好幫手和舒環(huán)環(huán)境各中兩標,佳立美創(chuàng)����、利東環(huán)境和福龍馬各中一標����。

四川成都錦江區(qū)環(huán)衛(wèi)保潔、環(huán)衛(wèi)公廁��、綠化和河道管護一體化服務(wù)項目���,3年總服務(wù)費5.7億����,最終被拆分成6個標件,由6家地方公司分別中標���。

而去年成都市雙流區(qū)城市管理局直管區(qū)域(內(nèi)線)環(huán)衛(wèi)作業(yè)采購(第二次)更是將項目分成了16個標段�����,吸引了108家企業(yè)參與競標�,最終由17家企業(yè)一起中標���。

在環(huán)衛(wèi)市場已經(jīng)走過環(huán)衛(wèi)+�����、環(huán)衛(wèi)一體化并已經(jīng)到了城市服務(wù)階段的時候���,這種分標段的做法似乎有些與市場趨勢“格格不入”。

但仔細想來�,在全社會和上級政府的日益提升的高標準嚴要求,不同的地方政府也需要面對不同的現(xiàn)實基礎(chǔ)。對于一些經(jīng)濟不夠發(fā)達���、市場化進程相對緩慢的地區(qū)�����,分標段采購���,或許可以讓沒有能力進行升級換代的現(xiàn)有車輛裝備和人員發(fā)揮更多作用,同時也體現(xiàn)了地方保護主義的思維慣性和行為結(jié)果�����。

例如�,前面提到的廣州市花都區(qū)項目,即使有僑銀股份�、玉禾田等深耕環(huán)衛(wèi)領(lǐng)域十多年的巨頭參與,最終的大贏家依然是本地的物業(yè)企業(yè)�����。

溫州和成都的項目也皆如此����,即使有福龍馬�、中聯(lián)環(huán)境����、玉禾田����、家寶園林等行業(yè)名企,好一點的還能得到“一點肉”�����,而笑到最后的還是本地企業(yè)��,并且是“你好我好大家好”���。

對于這種碎片化的分標段采購���,不少環(huán)衛(wèi)行業(yè)人士曾提出過批評。

他們認為���,這種行為割裂了統(tǒng)一的城市服務(wù)��,會讓服務(wù)不同區(qū)域的企業(yè)的設(shè)備和人員實現(xiàn)統(tǒng)一配置和管理�����,不但降低了設(shè)備和人員的作業(yè)效率���,也降低了信息��、經(jīng)驗共享的機會��,相當于增加了作業(yè)成本�����,同時增加了排放�����、擁堵了交通����,不利于新進入的資本進行更有效率地資源整合與能力分配�,最終也不利于整體環(huán)境效果的提升。

環(huán)衛(wèi)市場從傳統(tǒng)的清掃保潔����,發(fā)展到環(huán)衛(wèi)+����,到環(huán)衛(wèi)一體化�����,甚至到城市服務(wù)�����,是社會發(fā)展�����、城市管理的必然趨勢��。環(huán)衛(wèi)行業(yè)最好也是順應(yīng)這一趨勢發(fā)展��,不可逆歷史潮流而動�。