本文將從日處理規(guī)模、總投資�����、項目分布的省份�、中標企業(yè)等幾個角度,對2021年國內(nèi)新中標的垃圾焚燒項目做出全面細致的梳理���,并試著從具體項目及企業(yè)動態(tài)中總結(jié)出行業(yè)的幾大變化趨勢���,僅供參考。

兩連降�����!

2021年垃圾焚燒新增日處理規(guī)模同比下降22.61%

在盤點去年國內(nèi)垃圾焚燒發(fā)電項目總體情況之前���,先回顧一下前年的情況�����。

2020年����,當時盤點文章的標題是《變天了��!2020垃圾焚燒新項目減少四成���,“十大”吃掉64%市場份額 》。因為與2019年時平均每3天上一個項目的“火熱行情”相比�����,2020年國內(nèi)釋放的垃圾焚燒項目���,無論是中標數(shù)量�����,還是日處理規(guī)模���,亦或是總投資額��,都有4-5成左右的下滑�,幾乎“腰斬”�,單月日處理規(guī)模降幅高達上萬噸。

那么����,2021年呢?

根據(jù)筆者長期跟蹤各省政府采購網(wǎng)統(tǒng)計得出����,2021年1月-12月,國內(nèi)新中標的垃圾焚燒發(fā)電項目累計69個��,數(shù)量雖然與2020新中標數(shù)量大抵持平���,但是新增日處理規(guī)模卻“不盡如意”�����。

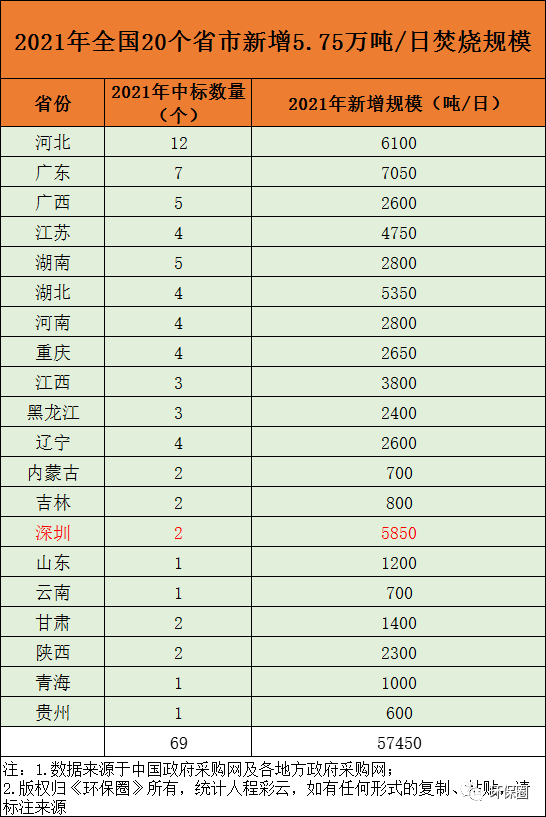

如圖一所示����,2021年定標69個垃圾焚燒項目累計新增處理規(guī)模5.75萬噸/日�����,相比2020年的12.7萬噸/日、2021年的7.43萬噸/日�,連續(xù)兩年下滑,分別減少了7萬噸/日(54.72%)����、1.68萬噸/日(22.61%)�����。(文末附項目詳情)

▼圖一:兩年連降��,又減少了上萬噸/日����,去年國內(nèi)垃圾焚燒新增5.75萬噸/日

所以說,自從2019年國內(nèi)垃圾焚燒達到最大峰值之后�����,2020年�����、2021年已經(jīng)連續(xù)兩年同比下滑了,可以說是“跌跌不休”���。

其實���,筆者在以往的文章也已多次強調(diào),“別再說垃圾焚燒跑馬圈地���,快沒地可圈了���,新增項目將逐年放緩,近三年只剩下為數(shù)不多的存量市場�����,預(yù)計到2025年��,國內(nèi)垃圾焚燒市場有望被分割殆盡�����?!?/span>

“冀粵蘇”TOP3!

河北項目數(shù)最多,廣東項目質(zhì)量最高

跟蹤近幾年招投標數(shù)據(jù)可以發(fā)現(xiàn)�����,雖然全國各地垃圾焚燒項目普遍在降溫����,投資速度放緩,但依然有人口眾多的大省���,如“兩河兩西兩湖兩廣”--河北���、河南����、山西、陜西��、湖南�����、湖北����、廣西�、廣東��,無懼國補滑坡�����,大規(guī)模上馬垃圾焚燒設(shè)施�,解決“垃圾圍城”問題。

2020年����,據(jù)《環(huán)保圈》數(shù)據(jù)觀察,湖南���、湖北��、江西�����、陜西在垃圾焚燒領(lǐng)域大放異彩�����,成為全國興建垃圾焚燒廠數(shù)量最多�、新增規(guī)模最大的前四省。

到了2021年����,從項目分布的省份來看,2021年定標的69個垃圾焚燒項目��,分別分布在河北���、廣西��、廣東�、湖南��、湖北��、江蘇�����、河南���、重慶等20個省市,其中2020年火熱的“兩西兩湖”四省投資速度明顯放緩,被河北�、廣東、江蘇趕超(見圖二)���。

▼圖二:全國20個省市新增5.75萬噸/日焚燒規(guī)模��,廣東�、河北����、江蘇TOP 3

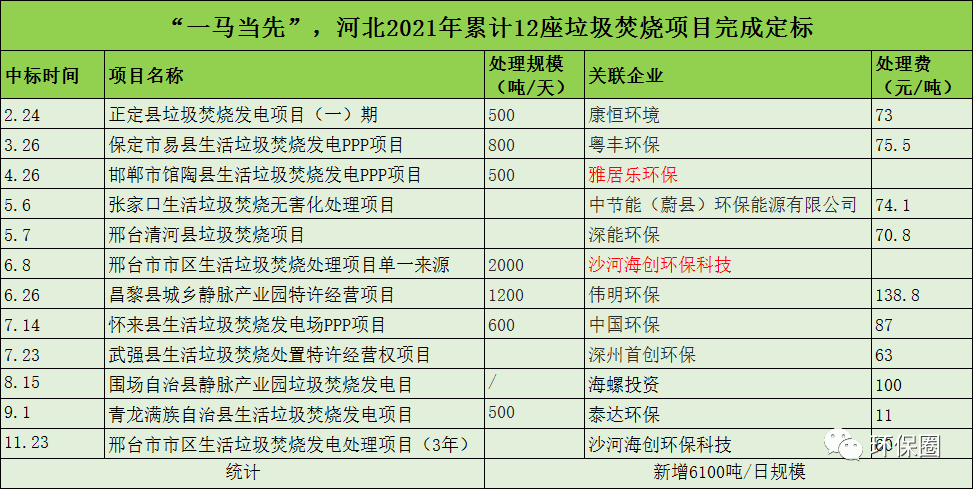

河北最為突出,“一馬當先”����。原以為經(jīng)過2019年、2020年的大規(guī)模開建�,河北會像河南一樣,省內(nèi)新增垃圾焚燒項目所剩無幾����。沒想到,去年他們竟然有12座垃圾焚燒項目完成定標�,新增日處理規(guī)模6100萬噸/日(由于部分項目未查到處理規(guī)模,實際處理規(guī)模要高于圖三統(tǒng)計的6100萬噸/日)�����,成為2021年全國興建垃圾焚燒廠數(shù)量最多“網(wǎng)紅”大省。

▼圖三:數(shù)量最多�����,累計12座��,河北垃圾焚燒項目新增情況

除了數(shù)量眾多之外�����,河北釋放的垃圾焚燒項目也頗具看點��,不僅吸引了中節(jié)能��、中國環(huán)保�、康恒環(huán)境、深能環(huán)保�、偉明環(huán)保、首創(chuàng)環(huán)保等影響力企業(yè)前來角逐�,也有危廢行業(yè)龍頭雅居樂環(huán)保前來“分羹”���,還有剛成立不久的本土企業(yè)“沙河海創(chuàng)環(huán)?�?萍肌笔斋@訂單��。

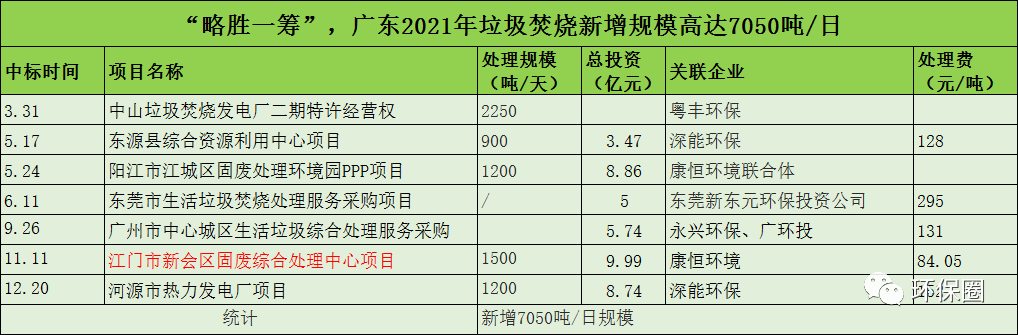

廣東省也不甘落后����。雖然釋放的項目數(shù)量不及河北,但是贏在日處理規(guī)模大�����、處理費高���、總投資額也不小�����,可以說垃圾焚燒發(fā)電項目質(zhì)量非常過硬(見圖四)����。

相對于其他省日處理規(guī)模小�、處置費低,廣東地區(qū)垃圾焚燒項目質(zhì)量非常出色�,不僅頻頻出現(xiàn)千噸級別大項目,而且政府給予的垃圾處理費也不低�,都在百元以上�����。

▼圖四:質(zhì)量最優(yōu)���,廣東2021年垃圾焚燒項目新增情況

不過,這么好的項目卻幾乎未流入外人田����,大多被省內(nèi)固廢龍頭企業(yè)——深能環(huán)保、廣環(huán)投�����、粵豐環(huán)保等收入囊中�����。

除了河北和廣東����,江蘇也值得一提,垃圾焚燒項目頗具亮點���。2021年釋放的項目不僅有存量項目改擴建���,像規(guī)模小一點的淮安淮陰區(qū)500噸/日二期項目、大一點無錫錫東2250噸/日二期項目����;還有將早期垃圾填埋場陳腐垃圾挖出來再焚燒的鹽城項目;亦有轉(zhuǎn)讓費高達14.8億元���,控股股東幾經(jīng)易主的錫東一期項目(見圖五)�����。

▼圖五:改擴建項目“登場”�,江蘇2021年垃圾焚燒項目新增情況

嚴格來說��,這4個項目都不算新增項目���,而是之前遺留老項目的改擴建�,其中有3個都被光大環(huán)境收入囊中�。

規(guī)模越大處理費越高!

垃圾處理費均值兩年上漲20%

接下來�����,我們再從垃圾處理費的角度簡單分析一下2021年定標的垃圾焚燒項目。

國補滑坡了����,負擔轉(zhuǎn)嫁給地方政府了,業(yè)內(nèi)普遍認為垃圾處理費應(yīng)該上漲了���,事實也是如此���。

2021年定標的69個垃圾發(fā)電項目,垃圾處理費平均值為85元/噸�����,較2020年的78元/噸�����,處理單價上漲了10%��,與2019年平均70元/噸處理費相比更是上漲了20%�����。

但是有意思的是,業(yè)界通常認為�����,小規(guī)模垃圾焚燒廠�,垃圾入爐量少�����,發(fā)電量也低�,政府給予處理費要高,才能覆蓋投資成本�����。

但實際上���,這個樸素道理并不完全適用�����。我們發(fā)現(xiàn)����,去年招標的幾個千噸級大項目,尤其是位于廣東等經(jīng)濟發(fā)達地區(qū)的���,噸垃圾處理費幾乎都是百元以上(見圖六)����,出現(xiàn)“規(guī)模越大���,處理費越高”的反?�,F(xiàn)象�����,原因很簡單����,就是這些地區(qū)經(jīng)濟較為發(fā)達���,人口眾多�����,政府支付能力也高���,所以才會“規(guī)模越大�,處理費越高”����。

▼圖六:2021年廣東釋放的部分垃圾焚燒項目

有升有降!

光大康恒城發(fā)項目數(shù)下滑���,深能海螺逆勢增長

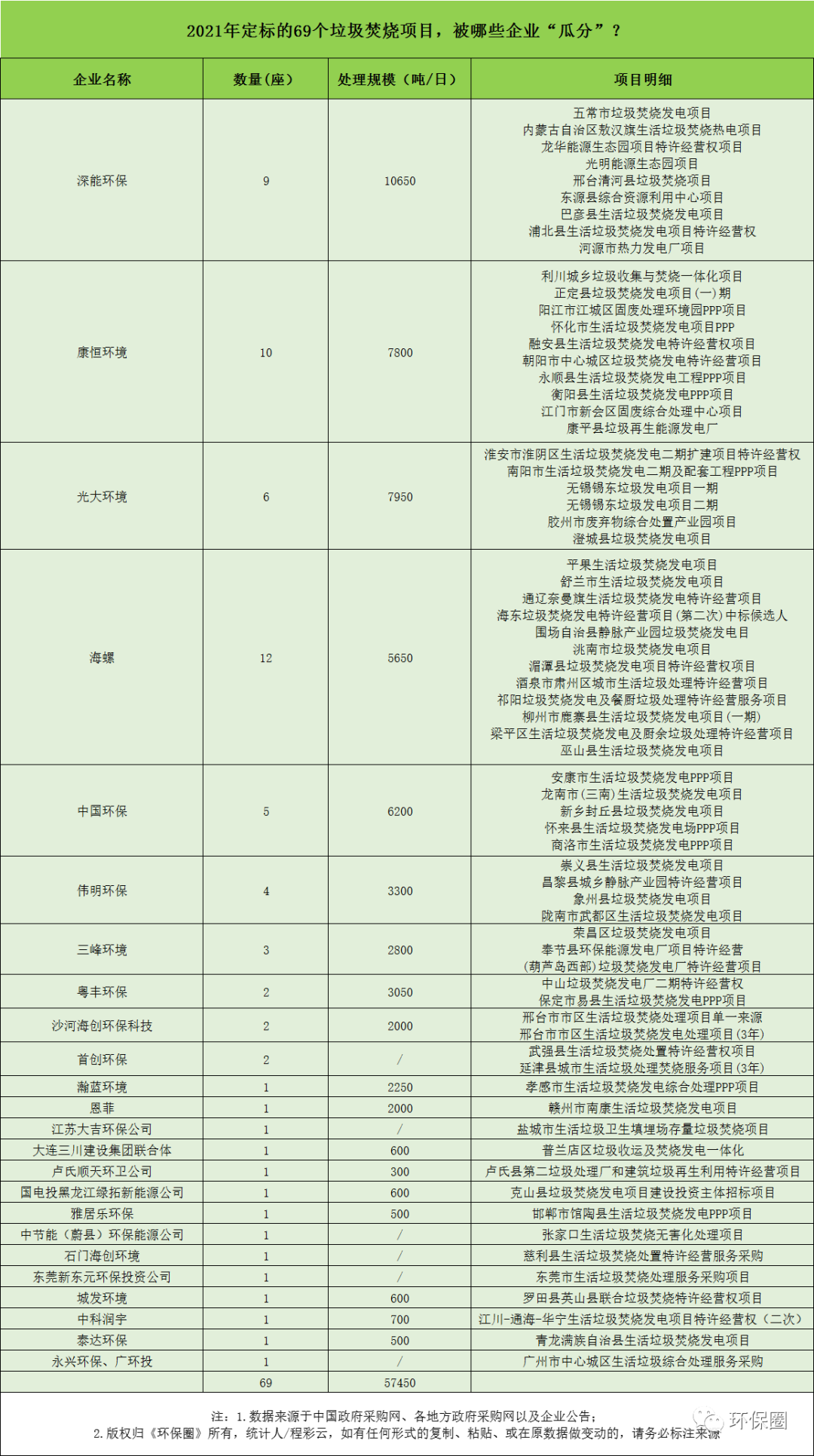

最后,我們從中標企業(yè)的角度�,進一步觀察2021年定標的垃圾焚燒項目,被哪些企業(yè)“瓜分”了�,這也是每年讀者最感興趣的話題。

據(jù)《環(huán)保圈》進一步觀察���,2021年定標的69個垃圾焚燒項目�����,還是如往年一樣����,八成以上都被業(yè)界熟知的光大環(huán)境����、康恒環(huán)境�����、深能環(huán)保����、海螺投資����、中國環(huán)保、偉明環(huán)保等10余家固廢龍頭企業(yè)斬獲�,但各家企業(yè)的項目數(shù)量、新增規(guī)模差異還是蠻大的(詳情見圖七和圖八)��。

▼圖七:2021年定標的垃圾焚燒項目都被誰收入囊中����?

▼圖八:2021年各家企業(yè)新增規(guī)模和中標數(shù)量統(tǒng)計

具體來看,有的企業(yè)上一年度拿得多�����,下一年度拿得少�;還有的企業(yè)上一年度拿得少�����,下一年度體量就上來了�。但是總體而言���,隨著全國各省市投資放緩�,新增項目一年不如一年�,各家所取得的訂單總體在減少。

在這里���,我們列舉光大環(huán)境、康恒環(huán)境����、城發(fā)環(huán)境、深能環(huán)保來說明問題(見圖九)����。

▼圖九:有升有降!四家企業(yè)近三年新增項目中標情況(單位:個�����、噸/日)

光大環(huán)境,2019年入手了22個項目����,新增28700噸/日的焚燒規(guī)模;而到了2020年則只斬獲了10個項目����,新增規(guī)模不足1萬噸/日,且集中在湖南地區(qū)����。去年迫于新增市場下滑,投資方向率先轉(zhuǎn)向了改擴建存量市場��,接連取得淮安市淮陰區(qū)二期�����、南陽二期���、無錫錫東二期等存量項目����,新增了7950噸/日�。

康恒環(huán)境�����,一直在垃圾焚燒領(lǐng)域頗為激進的“黑馬”�,雖然近年來新增規(guī)模排名數(shù)一數(shù)二���,但是受限于整體市場下滑�����,相較于2020年新增16700噸/日規(guī)模量��,去年減少了一半�����,只取得10個項目,新增7880噸/日的體量�。

城發(fā)環(huán)境也是如此,受河南垃圾焚燒市場的萎縮���,2020年中標的垃圾焚燒項目減少了一半����,只拿到5個項目,新增4900噸/日規(guī)模�;而到了去年,數(shù)據(jù)更不好看�,只取得一個1個600噸/日湖北羅田縣英山縣聯(lián)合共建項目,如果加上收購啟迪資產(chǎn)���,那就不止這個規(guī)模了��。

在別人拿單一年不如一年的同時��,卻有兩家企業(yè)逆勢突圍�����,拿單速度格外醒目�。

一個是深能環(huán)保��,2021年累計中標了9個垃圾焚燒項目�,新增規(guī)模首次突破萬噸/日,一舉斬獲了兩個年度“標王”大項目——深圳龍華能源生態(tài)園和深圳光明能源生態(tài)園�,為其增加6000噸/日規(guī)模體量,新增規(guī)模躍居行業(yè)首位��。

另一個是海螺投資,一直靠水泥窯協(xié)同處置技術(shù)路線��,在小體量項目上做文章的海螺投資�,其能力不可小覷,在新增市場日趨下滑的情況下����,去年逆勢增長累計取得12個項目,新增5650噸/日處理規(guī)模�,直逼光大、康恒����。

六大趨勢!

改擴建項目登場���,“焚燒+”多污染物協(xié)同處置成趨勢

雖然總的趨勢是新增產(chǎn)能減少�,市場可供競標項目一年不如一年�����,不過我們依然能夠從2021年定標的69個垃圾焚燒項目以及固廢龍頭大佬發(fā)言中梳理亮點�����,總結(jié)出未來垃圾焚燒行業(yè)發(fā)展的“六大趨勢”:

第一��,改擴建存量項目登場����,未來三年有望被瓜分殆盡。

隨著新增項目萎縮����,去年不少二期改擴建存量項目開始登場。按照2年-3年的投資建設(shè)期�,留給企業(yè)爭取存量項目也時日不多了,預(yù)計到2025年存量市場有望被瓜分殆盡���。

更何況��,這些存量項目��,政府招投標也只是走個形式����,其實早已“名花有主”���,臨時更換中標人的可能性很小��,一般一期由誰投資運營�,二期大概率也會是那家企業(yè),市場空間本來就不大�����。

第二��,行業(yè)集中度越來越高�����,割據(jù)勢力已然形成��。

稍加留意就會發(fā)現(xiàn)���,垃圾焚燒“一家(光大環(huán)境)獨大�,多強(康恒����、深能、綠動�����、偉明、上海環(huán)境��、瀚藍�����、中環(huán)保�、海螺)并進”的局面已然形成����,所以就不難理解,為何中標的企業(yè)總是那幾家了����,行業(yè)集中度越來越高。

同時����,局部割據(jù)勢力正在加速形成,屬地化投資運營現(xiàn)象比較突出����,比如上海80%固廢處置由上海城投把持;河南市場有背靠國資的城發(fā)環(huán)境����;深圳也有深能環(huán)保�����;廣東也有粵豐環(huán)保�����、廣環(huán)投����。

這種屬地化運營割據(jù)勢力����,由于排外特征,使得其他領(lǐng)域企業(yè)很難通過收并購方式快速進入����。

第三,為對沖國補損失��,“焚燒+”各種污染物協(xié)同處置已成趨勢���。

這種協(xié)同��,可以是以垃圾焚燒為核心的清掃保潔��、收運��、焚燒��、填埋等縱向協(xié)同����,也可以是生活垃圾焚燒與工業(yè)垃圾��、污泥��、餐廚等多元垃圾種類處理的橫向協(xié)同��。

總而言之����,對企業(yè)來說,“焚燒+”各種污染物協(xié)同效果越突出�����,處理污染物越多�,獲得的補貼收益就越大���,這也是大企業(yè)青睞興建固廢產(chǎn)業(yè)園區(qū)的原因之一。

第四�,疫情好轉(zhuǎn)過后,頭部企業(yè)“出?���!庇型崴佟?/span>

前幾年����,有不少垃圾焚燒頭部企業(yè)紛紛“出海”����。但近兩年,由于國外疫情肆虐����,這一趨勢就被擱淺了。但不排除�,未來隨著全球疫情好轉(zhuǎn)以及國內(nèi)垃圾焚燒市場瓜分殆盡,頭部企業(yè)有望加速“出?!保D(zhuǎn)戰(zhàn)國際市場���。

第五�,變賣項目,固廢行業(yè)收并購活動或?qū)⑸郎亍?/span>

雖然目前“大魚吃小魚故事”只是局限于盛運環(huán)保�����、啟迪環(huán)境等少數(shù)出現(xiàn)問題的企業(yè)��,但是隨著新增項目越來越少�,再加上國補滑坡����,已有的項目無法入補貼目錄,不排除其他企業(yè)出于降負債�、回籠資金、轉(zhuǎn)變賽道等目的�,開始變賣資產(chǎn)、甩賣項目����。

有的只是私下進行,沒有公開而已���。前不久���,還有人私信筆者詢問����,“身邊同行有沒有人對東三省垃圾焚燒項目感興趣��,在建�、簽約、運營都有�����,甚至還打算轉(zhuǎn)讓整個公司���?���!?/span>

第六���,“雙碳”背景下��,碳減排CCER來了����。

作為固廢行業(yè)頭部企業(yè)的光大環(huán)境,已經(jīng)開始研究碳減排了�����,其董事會主席王天義多次在公開場合為“雙碳”目標發(fā)聲����,傳遞出清晰的信號。

業(yè)界認為��,垃圾焚燒可有效實現(xiàn)碳減排�����,其原理主要是垃圾焚燒避免了垃圾填埋產(chǎn)生的甲烷及焚燒生物質(zhì)替代化石燃料而減少溫室氣體排放���,并通過CCER交易,可為公司帶來額外收益�����,改善現(xiàn)金流���。

不僅僅是光大���,眼下不少固廢龍頭企業(yè)����,在面對新增市場萎縮��、財政吃緊���、國補退潮���、垃圾分類后入爐量減少等種種不適,也紛紛提出自身應(yīng)對之舉��,瀚藍要重新定義增長���,首創(chuàng)要做焚燒+產(chǎn)業(yè)鏈協(xié)同����,上海環(huán)境要以變應(yīng)變�,抱團取暖“過冬”。

垃圾焚燒行業(yè)真的進入“冬天”了嗎�����?歡迎《環(huán)保圈》粉絲讀者在文末踴躍留言,并轉(zhuǎn)發(fā)到朋友圈�����,給出您的觀點���。添加作者微信(18801422015)發(fā)送截圖���,將有機會獲取以下福利:

幾十個原始數(shù)據(jù)表格����,只需要將該篇文章分享到朋友圈即可���,免費贈送給愛學習、愛進步的你�!

希望您也能尊重我們的版權(quán),如復(fù)制����、粘貼,或者在原數(shù)據(jù)上做變動��,請務(wù)必注明來源:環(huán)保圈�����。

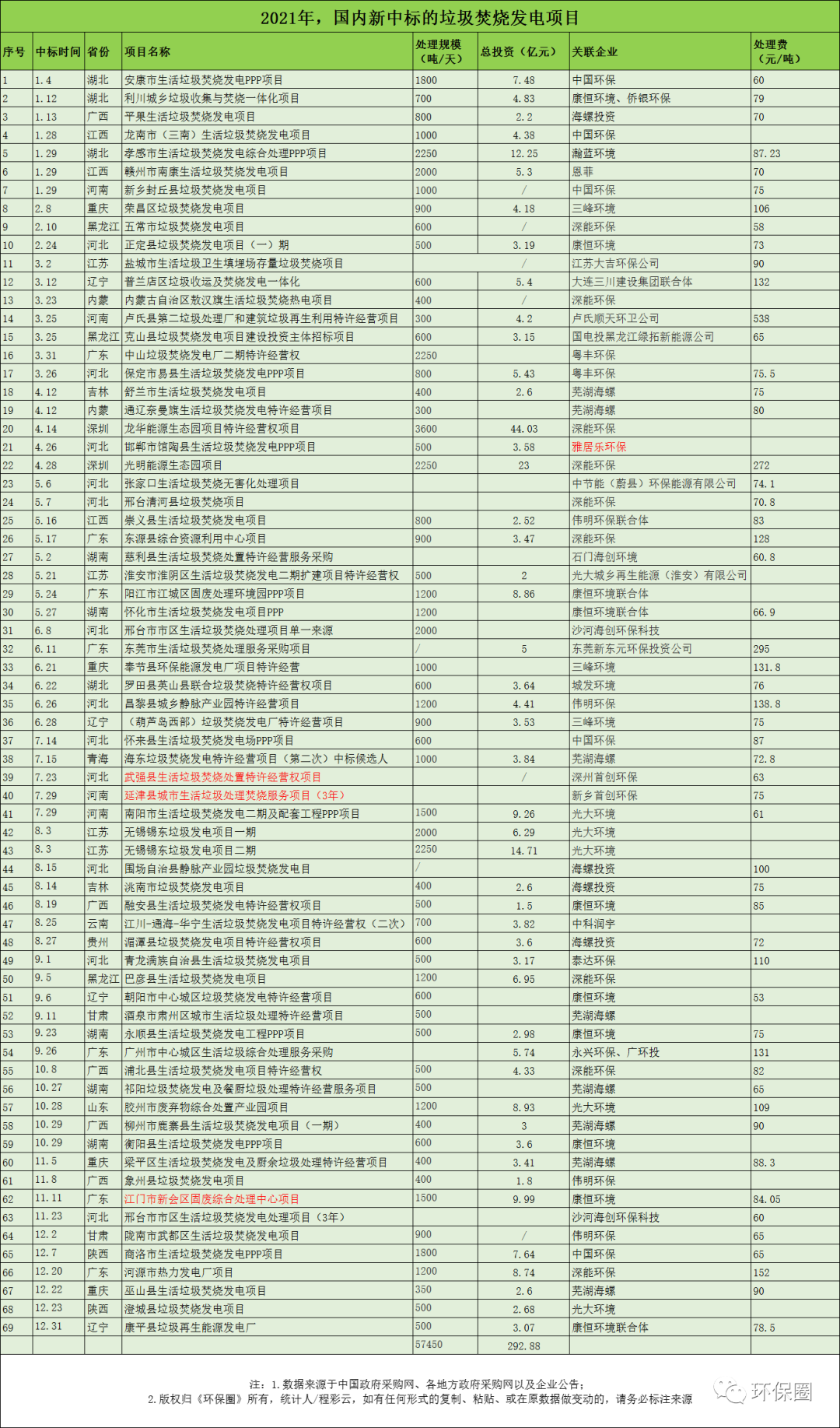

▼圖十:2021年國內(nèi)新中標垃圾焚燒項目詳情