作者:王浩然���、黃映嬌��、劉海楠����、甘振宇

導(dǎo)讀

“雙碳”戰(zhàn)略提出以來,再生有色金屬行業(yè)由于其綠色屬性���,以及與新能源汽車����、光伏、風(fēng)電等行業(yè)聯(lián)系緊密而倍受關(guān)注����,再加上近兩年有色金屬單價持續(xù)走高,不少企業(yè)紛紛產(chǎn)生了入局再生有色金屬行業(yè)的想法��。辰于認(rèn)為����,再生有色金屬行業(yè)未來依然有潛力待釋放,但是企業(yè)仍會面臨包括供應(yīng)鏈��、價格波動���、政策等在內(nèi)的多種風(fēng)險��,企業(yè)應(yīng)當(dāng)謀定而動����,充分應(yīng)對�����。

循環(huán)經(jīng)濟離不開再生有色金屬

再生有色金屬行業(yè)的概念

有色金屬公認(rèn)的概念是指鐵、鉻���、錳三種黑色金屬和放射性金屬以外的所有金屬���,種類多達(dá)64類,有的行業(yè)劃分也會單獨將鋰�、鈹、銣�����、鈦等稀有金屬拿出來��。2020年我國十大有色金屬的產(chǎn)量達(dá)6168萬噸�。

再生有色金屬是有色金屬的子行業(yè),區(qū)別于直接使用礦石原料冶煉金屬的方式�����,再生有色金屬的原料是含有色金屬的廢棄物�。2020年我國再生有色金屬產(chǎn)量達(dá)到1450萬噸����,其中銅�����、鋁�����、鋅���、鉛四類占比達(dá)到96%,站在行業(yè)研究的角度��,再生銅�、鋁、鋅�、鉛基本就代表了整個再生有色金屬行業(yè)。

“再生”賦予行業(yè)綠色屬性

再生有色金屬是循環(huán)利用金屬資源的重要方式�����,我國國情決定了再生有色金屬必然受到重視��。

最主要的原因是�,我國有色金屬資源匱乏,對外依賴程度高。以銅礦為例�����,根據(jù)美國地質(zhì)調(diào)查局的數(shù)據(jù)���,全球已探明的銅儲量在2019年達(dá)到了8.7億噸�,其中�,位于南美的智利和秘魯?shù)膬α糠謩e是2億噸和0.87億噸,分別占全球儲量的23%和10%�����,2019年兩個國家銅礦產(chǎn)量占比也達(dá)到27%和12%����。中國是全球銅冶煉大國,雖然國內(nèi)也有銅礦�,但是銅儲量僅占全球儲量的3.13%,銅礦資源嚴(yán)重依賴進(jìn)口�����。鋁��、鋅產(chǎn)業(yè)也面臨著與銅類似的困境�����。發(fā)展再生金屬行業(yè)能夠一定程度上緩解對外依賴���,無論是從經(jīng)濟利益還是國家安全的角度�,都很重要����。

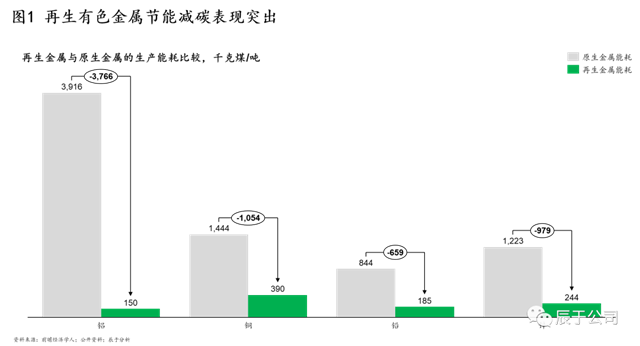

另一個主要原因是再生有色金屬在減碳減排方面有突出優(yōu)勢。原生金屬從采礦�、運輸?shù)綄ΦV石進(jìn)行冶煉精煉,能源消耗巨大�,主要是因為有色金屬礦資源大多以化合物形式存在,需要多個過程才能冶煉成金屬單質(zhì)�,而再生有色金屬從廢棄金屬而來,只需要進(jìn)行簡單加工處理即可�����,過程簡單���,能耗也下降不少����。根據(jù)統(tǒng)計,各類有色金屬與原生金屬的生產(chǎn)過程所需要的能耗具有60%到95%的下降空間(見圖1)�。要知道,有色金屬工業(yè)的碳排放量在2020年達(dá)到6.5億噸�����,占全國碳排放的6%左右�,是碳排放的重要工業(yè)部門,有色金屬行業(yè)的碳達(dá)峰碳中和工作�,很大部分將通過再生的方式實現(xiàn)。

“雙碳”政策催生巨大的需求空間

“雙碳”戰(zhàn)略提出后�����,再生有色金屬由于其節(jié)能減排的潛力倍受關(guān)注�,更重要的是,疊加新冠疫情等宏觀影響因素�����,“雙碳”戰(zhàn)略可能會帶來巨大的再生有色金屬需求空間�。

一方面是供給端的緊缺。國內(nèi)資源匱乏嚴(yán)重依賴國外�,而疫情影響下國外多個礦山出現(xiàn)了復(fù)工難�����、罷工潮,新建礦山工作也受到影響���。自從2019年以來多種有色金屬供給都出現(xiàn)了緊缺�����,比如銅的單價在2019年底在4.9萬元左右徘徊�����,疫情期間一路攀升�,2020年底已經(jīng)接近6萬元/噸��,2021年10月已經(jīng)達(dá)到7.6萬元/噸���。單價的提升無疑會加大全球礦山投資的熱情���,但是新建礦山需要時間,供給預(yù)計在未來還會持續(xù)處于緊缺狀態(tài)����。

另一方面是需求端的擴張���。“雙碳”相關(guān)產(chǎn)業(yè)處于蓬勃發(fā)展態(tài)勢,例如新能源汽車����、光伏、風(fēng)電等領(lǐng)域�����,這些領(lǐng)域的發(fā)展都帶來了對有色金屬的更大需求�����。據(jù)統(tǒng)計��,一臺傳統(tǒng)汽車平均耗銅約28kg����,一臺混動汽車耗銅60kg,一臺純電動汽車耗銅80kg����,新能源汽車的替代將帶來更多的需求����。光伏�����、風(fēng)電等電力領(lǐng)域?qū)τ猩饘俚男枨笠彩志薮蟆?br />

供給和需求的不平衡下�����,再生有色金屬作為重要的替代方式空間巨大�。我國《“十四五”循環(huán)經(jīng)濟發(fā)展規(guī)劃》等政策對再生有色金屬寄予厚望��,例如到2025年再生銅產(chǎn)量要達(dá)到400萬噸���,與2020年相比增長23%���,再生鋁產(chǎn)量要達(dá)到1500萬噸,與2020年相比增長55%����。結(jié)合價格預(yù)測,辰于認(rèn)為十四五期間再生有色金屬行業(yè)規(guī)模將處于4500億元左右��,市場空間巨大(見圖2)。

兩種原料來源劃分再生有色金屬產(chǎn)業(yè)格局

“消費者來源”與“工業(yè)來源”

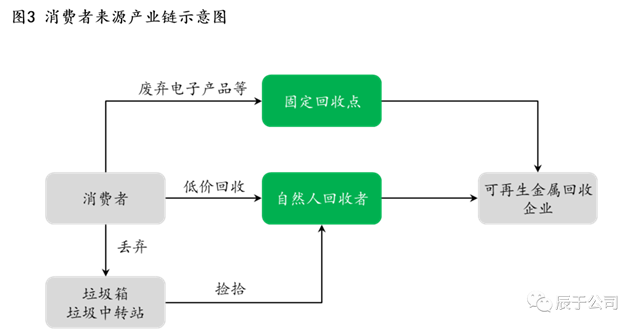

在更深入的了解中���,我們發(fā)現(xiàn)再生有色金屬的來源有很多種渠道�,不論是工業(yè)生產(chǎn)過程����,還是日常消費中,都會產(chǎn)生含有色金屬的廢棄物���。我們根據(jù)原料來源進(jìn)行了一個籠統(tǒng)的劃分�����,即“消費者來源”與“工業(yè)來源”兩類�。

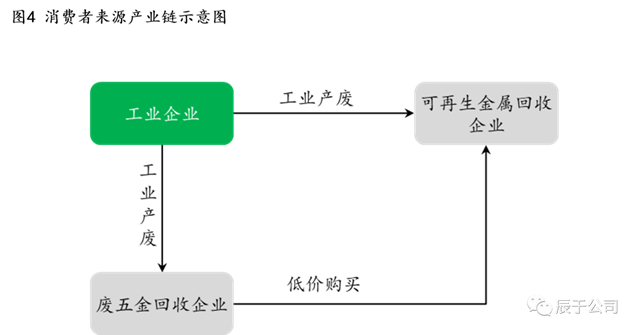

顧名思義����,“消費者來源”是那些從居民生活中產(chǎn)生的廢棄有色金屬,例如廢舊的電纜����,報廢汽車中的廢銅廢鋁,空調(diào)等家具中的廢銅廢鋁,以及各種電瓶車報廢的鉛酸蓄電池等���;“工業(yè)來源”是在工業(yè)生產(chǎn)活動中產(chǎn)生的含有有色金屬的廢棄物或副產(chǎn)品��,例如煉鋼時收集的飛灰中含有大量鋁����,電路板印刷的時候產(chǎn)生的含銅廢水���,工業(yè)制造時產(chǎn)生的金屬邊角料等��。

從結(jié)構(gòu)上看,“消費者來源”是大頭��,根據(jù)統(tǒng)計�����,我們估算在整個再生有色金屬行業(yè)中����,“消費者來源”的占比大概在80%到85%左右,“工業(yè)來源”占比15%到20%左右��,對應(yīng)市場規(guī)模600~800億元。不過不同有色金屬之間差別各異����,例如再生鉛主要原料是廢棄鉛酸電池,因此“消費者來源”的占比達(dá)到99%以上�����。

更重要的是����,兩種來源的產(chǎn)業(yè)鏈、工藝�、競爭格局等方面都有著明顯不同,但辰于發(fā)現(xiàn)����,一些企業(yè)經(jīng)常將兩種混為一談,談到再生有色金屬的盈利時�����,談的是“工業(yè)來源”���,當(dāng)談到再生有色金屬的規(guī)模時��,說的又是“消費者來源”��,這無疑給企業(yè)決策者帶來很大誤導(dǎo)�。

差異一:回收產(chǎn)業(yè)鏈

“消費者來源”的回收產(chǎn)業(yè)鏈渠道相對較多且發(fā)達(dá),中間商的活動也十分活躍��,多為自然人采購���,不穩(wěn)定因素多�,回收原料主要為電子產(chǎn)品等含可回收金屬的家用電器(見圖3)��。例如飛南資源早期采用的是自然人采購這一特殊的采購模式�����,依托專門從事廢銅回收的自然人���,2017-2018年間,向自然人采購占比超過四成�。“消費者來源”的回收率較高,基本上只要能值錢就會有人專門在收集���、轉(zhuǎn)賣����,更何況有色金屬單價高,廢銅的受歡迎程度比廢鐵要高得多��。中國的易拉罐回收率超過99%也能夠說明這一點���。

工業(yè)來源的回收渠道較少��,中間商也不多���,大多從產(chǎn)廢企業(yè)直接采購,回收原料主要為工業(yè)企業(yè)廢料(見圖4)���。如屹通新材長期采用直接向產(chǎn)廢企業(yè)采購廢鎳����、廢銅及廢鋼等原材料的模式�,無中間商參與,來源較為穩(wěn)定�,采購價格參考市場價格,2017-2020年間�����,其和6家本地企業(yè)簽訂了23個1000萬以上的大額原材料采購合同。

差異二:處置工藝技術(shù)

消費者來源的再生有色金屬工藝較為簡單���,主要是因為有色金屬大多耐腐蝕��,而且這些原料多為金屬合金且含量高���,在回收環(huán)節(jié)中還會經(jīng)過簡單的預(yù)處理。例如含銅量超過99%的光亮銅���、97%的#1銅等�����,基本上經(jīng)過簡單熔煉����、去除雜質(zhì)就能再次使用��。

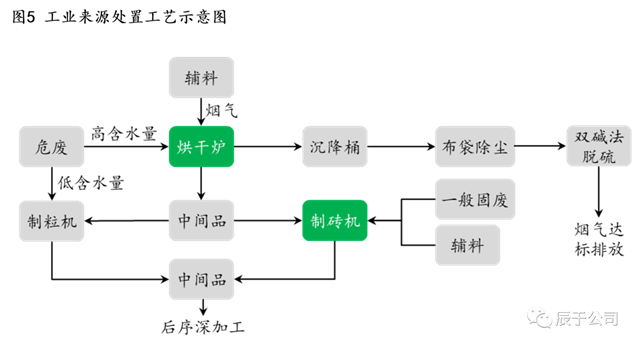

工業(yè)來源的再生有色金屬工藝相比復(fù)雜很多�,一是原料種類繁多��,有廢水����、固廢等形態(tài)����;二是含量低且多數(shù)為有害物質(zhì)��,雖然也有含量高的生產(chǎn)邊角料���,但大多是工業(yè)危廢�����,含量通常不高于5%����。因此工業(yè)來源的處置工藝通常要根據(jù)具體的原料進(jìn)行處置���,輔料����、設(shè)備的投入更多��,對企業(yè)的技術(shù)要求很高(見圖5)�。

差異三:盈利空間和潛力

消費者來源的再生有色金屬處置簡單�����,也導(dǎo)致原料成為主要的成本��。例如消費者來源的再生銅行業(yè)����,據(jù)統(tǒng)計原料成本高達(dá)92.6%���,制造費用占比5.2%�����,直接人工成本占比1.9%��。因此企業(yè)盈利空間很小��,需要嚴(yán)格控制成本���。再生銅企業(yè)往往面臨著噸成本高了三四百元就賺不到錢的境地。

工業(yè)來源的再生有色金屬處置中��,原材料收費模式往往是根據(jù)含量高低來確定的,含量高的原材料需要企業(yè)花錢購買�,含量很低的原材料反而需要對方支付處置費用��,平均成本占比60%~70%�,與消費者來源相比低很多,制造費用占比20%左右��,盈利空間也大大提升���。

從企業(yè)的實際盈利水平來看��,消費者來源的企業(yè)毛利率很低�����,例如再生銅企業(yè)毛利率甚至大多不到5%�。工業(yè)來源的企業(yè)毛利率相比較高��,比如東江環(huán)保毛利率為20%����,天津立中的毛利率為20.9%,浙富控股的毛利率為23.7%���。

差異四:市場競爭格局

消費者來源的再生有色金屬行業(yè)由于門檻低���,參與者眾多�����,產(chǎn)業(yè)成熟度很高����,大多數(shù)有色金屬冶煉企業(yè)也都涉足這一領(lǐng)域���,專業(yè)的再生有色金屬廠商較少��。

工業(yè)來源的再生有色金屬行業(yè)門檻較高�����,有專門從事再生有色金屬生產(chǎn)銷售的企業(yè)例如浙富控股�、怡球集團等�����,也有專門做危廢處置�、業(yè)務(wù)涉及到再有色生金屬的企業(yè)例如東江環(huán)保等,兩類企業(yè)同臺競技。

無論是哪一類���,行業(yè)集中度都不高�����,目前都還處于較為分散的狀態(tài)。

如何入局——來自頭部企業(yè)的實踐經(jīng)驗

行業(yè)企業(yè)面臨的四大風(fēng)險和挑戰(zhàn)

雖然行業(yè)前景向好����,但企業(yè)想要做強做大再生有色金屬業(yè)務(wù)依然會面臨很多挑戰(zhàn)和風(fēng)險。

風(fēng)險一:來料不足風(fēng)險�。在供不應(yīng)求的大環(huán)境下,如何保證穩(wěn)定的來料供應(yīng)是很多企業(yè)頭疼的問題�����,大多冶煉企業(yè)為了確保供應(yīng)穩(wěn)定紛紛投資礦山�����,向上游擴張�,而大多數(shù)再生有色金屬企業(yè)顯然不具備這種條件,頭部企業(yè)通過建立遍布全國的回收網(wǎng)絡(luò)以應(yīng)對這種風(fēng)險��。

風(fēng)險二:盈利風(fēng)險。正如前文所述�����,消費者來源的企業(yè)毛利率低��,對成本控制的要求極高���,行情不好時苦日子在所難免��,例如2021年就出現(xiàn)了有色金屬廢料價格倒掛的情況�����,部分企業(yè)完全沒有盈利空間���。工業(yè)來源對工藝技術(shù)有較高的要求,若技術(shù)過時���、跟不上競爭對手的發(fā)展節(jié)奏��,也會帶來成本過高直至虧損的風(fēng)險���。

風(fēng)險三:周期性風(fēng)險����。這一輪有色金屬漲價已持續(xù)兩年�,高價對應(yīng)的是更高的單位收益,但市場將會持續(xù)發(fā)揮調(diào)節(jié)作用����,新建礦山的節(jié)奏可能會加快,當(dāng)有色金屬價格重回正常水平甚至低谷����,企業(yè)又能否坦然面對�����?

風(fēng)險四:政策風(fēng)險�。再生有色金屬已經(jīng)歷過“禁止洋垃圾”政策變化帶來的變動,過去國內(nèi)的再生有色金屬行業(yè)對進(jìn)口的廢金屬需求高�,企業(yè)將不得不重新布局生產(chǎn)線,申請新的進(jìn)口資質(zhì)����。而目前行業(yè)內(nèi)還存在政策口徑不一致,部分地區(qū)將再生有色金屬項目作為“兩高項目”看待等問題����,項目環(huán)評時間大大加長�,投資不確定性依然存在��。雙碳戰(zhàn)略提出后����,碳達(dá)峰碳中和工作逐步開展,可能會帶來新的監(jiān)管要求��。

總結(jié)頭部企業(yè)經(jīng)驗�����,我們發(fā)現(xiàn)無外乎兩個辦法——要么做“寬”����,要么做“深”,以打好根基提升核心競爭力�����。

經(jīng)驗之一——做“寬”業(yè)務(wù)

調(diào)研發(fā)現(xiàn)�����,再生有色金屬企業(yè)大多都會同時生產(chǎn)多種有色金屬,一是因為在處置工藝上����,部分有色金屬差異小可以產(chǎn)生協(xié)同效應(yīng),二是因為大多數(shù)原料本身就含有多種金屬��,其中不乏貴金屬��,充分回收利用能夠給企業(yè)帶來更大的經(jīng)濟效益�。

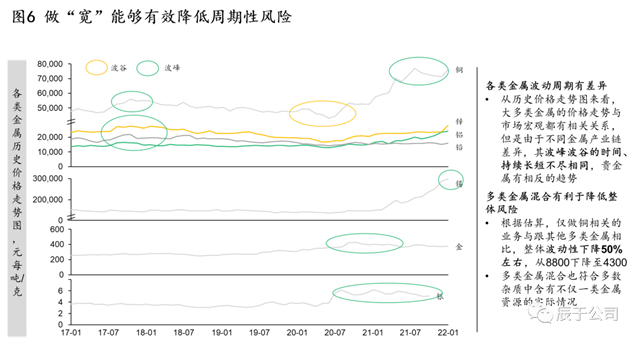

事實上,不同的有色金屬波動周期會有差異����,同時具備多種有色金屬處置的技術(shù)和生產(chǎn)線�����,也能夠幫助企業(yè)抵抗行業(yè)的周期性風(fēng)險����,根據(jù)測算,做多種再生金屬與僅做再生銅相關(guān)的業(yè)務(wù)相比���,整體價格波動性能夠下降50%左右(見圖6)�����。

經(jīng)驗之二——做“深”業(yè)務(wù)

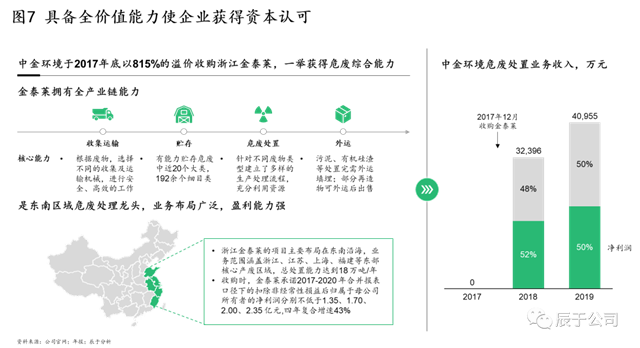

收集-運輸-貯存-處置-(深加工)-銷售的全價值鏈模式已經(jīng)成為趨勢����,一是全價值便于政府監(jiān)管,各個環(huán)節(jié)主體的一致將有利于政府全鏈條��、全環(huán)節(jié)�、全流程打擊非法處置危廢行為;二是收集運輸能力是企業(yè)對自身供應(yīng)鏈的有效保護(hù)�,也符合廢棄有色金屬收集渠道多、小微企業(yè)多的特點��;三是深加工可以大幅提升資源化產(chǎn)品價值��,單純生產(chǎn)金屬錠���,附加值低��、盈利水平低�����,企業(yè)若能夠進(jìn)一步生產(chǎn)高端零部件���,將能夠?qū)崿F(xiàn)“華麗轉(zhuǎn)身”�,例如明泰鋁業(yè)的產(chǎn)品目錄從單一鋁錠��,逐步增加了鋁箔�����、鋁合金軌道車體等其他深加工產(chǎn)品����,企業(yè)盈利水平得到大幅提升。

具備全價值鏈能力的企業(yè)也在資本市場有更高的競爭力����,在行業(yè)并購案中,由于企業(yè)具備全價值鏈能力而得到高溢價收購的案例不在少數(shù)�,例如中金環(huán)境于2017年底以815%的溢價收購浙江金泰萊(見圖7)�。

本報告基于辰于對再生有色金屬行業(yè)的深入研究,結(jié)合辰于公司近期完成的相關(guān)咨詢項目經(jīng)驗完成�。

報告采集的數(shù)據(jù)截至2021年10月。

原標(biāo)題:風(fēng)光正盛����,潛力待掘:再生有色金屬行業(yè)展望