2021中國(guó)環(huán)境企業(yè)50強(qiáng)榜單已于近期在2021中國(guó)生態(tài)環(huán)境產(chǎn)業(yè)高峰論壇上揭曉��。50強(qiáng)企業(yè)是我國(guó)環(huán)境產(chǎn)業(yè)力量����,對(duì)產(chǎn)業(yè)發(fā)展發(fā)揮著重要作用��。今年��,環(huán)境商會(huì)在發(fā)布榜單的基礎(chǔ)上���,聯(lián)合和君咨詢(xún)推出《2021中國(guó)環(huán)境企業(yè)50強(qiáng)分析報(bào)告》�,期望通過(guò)對(duì)50強(qiáng)企業(yè)的整體分析�����,展示這一群體特征���,探討環(huán)境產(chǎn)業(yè)發(fā)展趨勢(shì)�����。今天分享環(huán)境產(chǎn)業(yè)“十四五”發(fā)展趨勢(shì)展望 ——達(dá)峰 • 拐點(diǎn) • 下半場(chǎng)�����。

產(chǎn)業(yè)趨勢(shì):區(qū)域化發(fā)展

據(jù)不完全統(tǒng)計(jì)�,截至2020年底�����,全國(guó)31個(gè)省市自治區(qū)中��,除北京(北控集團(tuán)��、首創(chuàng)集團(tuán))���、上海(上海環(huán)境)已經(jīng)形成全國(guó)性環(huán)保集團(tuán)的兩個(gè)直轄市外����,已有十余個(gè)省市自治區(qū)成立了省級(jí)環(huán)保平臺(tái)�,而據(jù)和君咨詢(xún)生態(tài)環(huán)保事業(yè)部了解,安徽省���、湖南省等也正在籌劃成立自己的省級(jí)平臺(tái)�,也就是說(shuō),在不久的將來(lái)全國(guó)將有超過(guò)半數(shù)的省份擁有自己的環(huán)境產(chǎn)業(yè)投資平臺(tái)���。

縱觀這些省級(jí)環(huán)保平臺(tái)��,不難發(fā)現(xiàn)一些共同點(diǎn):

1.業(yè)務(wù)幾乎聚焦省內(nèi)���,但涵蓋水、固��、氣�、土、生態(tài)修復(fù)等各個(gè)細(xì)分領(lǐng)域����;

2.業(yè)態(tài)均覆蓋投資、工程�、服務(wù)等,而相對(duì)的�,運(yùn)營(yíng)能力普遍不高;

3.很多項(xiàng)目與專(zhuān)業(yè)公司合作�����,省級(jí)平臺(tái)主要開(kāi)展投資、承攬工程�,專(zhuān)業(yè)公司負(fù)責(zé)技術(shù)和運(yùn)營(yíng)。

其實(shí)這些平臺(tái)公司的定位也很明確���,政府主導(dǎo)成立地方平臺(tái)�,就是要統(tǒng)籌資源�、協(xié)調(diào)各方力量,就是要作為政府伸出去的通過(guò)市場(chǎng)手段解決問(wèn)題的手���,這樣想來(lái),上述特點(diǎn)也就不難理解了��。

目前國(guó)內(nèi)已經(jīng)形成了三類(lèi)這樣的“區(qū)域平臺(tái)公司”——國(guó)家級(jí)平臺(tái)����、省級(jí)平臺(tái)和地市縣級(jí)平臺(tái),其中:國(guó)家級(jí)平臺(tái)無(wú)疑就是以長(zhǎng)江經(jīng)濟(jì)帶7省2市為區(qū)域的長(zhǎng)江環(huán)保集團(tuán)���,這是國(guó)家層面成立的用于統(tǒng)籌協(xié)調(diào)跨省層面的資源��、關(guān)系的市場(chǎng)化平臺(tái)��;省級(jí)平臺(tái)如上所述����,是用來(lái)統(tǒng)籌協(xié)調(diào)省級(jí)(跨地市)層面的資源、關(guān)系的市場(chǎng)化平臺(tái)����;區(qū)別于上兩級(jí)平臺(tái),地市縣平臺(tái)則更多的用于解決特定的小區(qū)域環(huán)保問(wèn)題��,隨著“一張藍(lán)圖繪到底”的總體部署���,這類(lèi)平臺(tái)所能發(fā)揮的作用將會(huì)越來(lái)越小���。

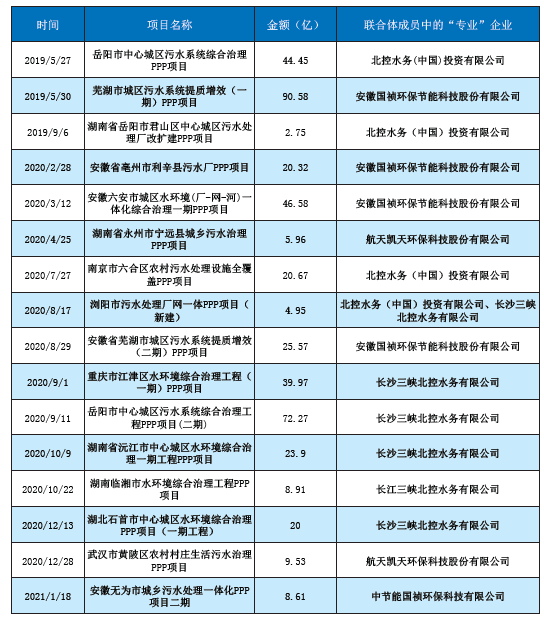

而這些“區(qū)域平臺(tái)公司”要想解決實(shí)際問(wèn)題,除了要利用自身優(yōu)勢(shì)協(xié)調(diào)政策����、資金、各利益相關(guān)主體外�����,很重要的一點(diǎn)��,就是要通過(guò)市場(chǎng)化手段解決專(zhuān)業(yè)性問(wèn)題�,他們往往采取的手段就是“聯(lián)合體投標(biāo)”和并購(gòu)���,這在長(zhǎng)江環(huán)保集團(tuán)的動(dòng)作上尤為典型。

長(zhǎng)江環(huán)保集團(tuán)典型“聯(lián)合體投標(biāo)”項(xiàng)目

由此����,我們可以預(yù)計(jì),未來(lái)環(huán)境產(chǎn)業(yè)市場(chǎng)中�����,將出現(xiàn)兩類(lèi)主要的競(jìng)爭(zhēng)企業(yè)——掌握資源的平臺(tái)公司和掌握技術(shù)的專(zhuān)業(yè)公司��,平臺(tái)公司利用自身政策���、資金等資源優(yōu)勢(shì)作為區(qū)域內(nèi)項(xiàng)目的“總包方”,而專(zhuān)業(yè)公司將作為各總包方的專(zhuān)業(yè)條線“分包方”��,雙方各司其職��、緊密配合����、互利共贏。

而我們同時(shí)也能夠很簡(jiǎn)單的做出另一個(gè)推論:目前那些既非“平臺(tái)”又不掌握技術(shù)的公司����,未來(lái)的生存空間將被進(jìn)一步擠壓���。

企業(yè)趨勢(shì):過(guò)去看資本、現(xiàn)在看管理�����、未來(lái)看技術(shù)

從資本到運(yùn)營(yíng)

隨著治理理念的變化����、技術(shù)和模式的進(jìn)步,面向未來(lái)的生態(tài)環(huán)境治理將呈現(xiàn)出明顯的“精細(xì)化”特征����,其主要表現(xiàn)在兩個(gè)方面,一是從政府治理理念和操作層面的精細(xì)化���,二是產(chǎn)業(yè)層面企業(yè)經(jīng)營(yíng)和管理的精細(xì)化����。

從政府治理層面來(lái)看�����,回顧過(guò)往政策我們可明顯看到由宏觀指引到微觀操作的變化路徑,無(wú)論從治理/監(jiān)管對(duì)象��、還是從治理/監(jiān)管的手段�����,都呈現(xiàn)出明顯的精細(xì)化的趨勢(shì)���?���?v觀國(guó)際社會(huì)的先進(jìn)經(jīng)驗(yàn)�,無(wú)一不是如此,以日本為例����,不難發(fā)現(xiàn)���,日本是通過(guò)不斷推進(jìn)環(huán)境保護(hù)精細(xì)化治理而完成環(huán)境改善的�。日本對(duì)環(huán)保的定義較為廣泛����,劃分為“污染防治�、能源結(jié)構(gòu)優(yōu)化�����、廢物利用資源化�����、自然生態(tài)保護(hù)”四大類(lèi)�����,每一個(gè)大類(lèi)再進(jìn)一步細(xì)化分解��,并不斷通過(guò)宏觀到微觀的調(diào)控����,完成全產(chǎn)業(yè)鏈的優(yōu)化。

比如能源供給���,從主要能源(核能�����、水力�����、石油��、煤炭等)的供應(yīng)����,到能量轉(zhuǎn)換/能量損失,再到最終能源消耗�,都進(jìn)行了詳盡的統(tǒng)計(jì)、規(guī)劃與優(yōu)化���,每一項(xiàng)能源變化可能就會(huì)引起“污染物產(chǎn)生量的����、廢棄物的利用�����、生態(tài)保護(hù)”的變化����,日本的環(huán)保運(yùn)營(yíng)工作大多以政府主導(dǎo)為主��,在大環(huán)保范疇內(nèi)精細(xì)化運(yùn)營(yíng),有利于進(jìn)行全面�、高效規(guī)劃、從根本上解決環(huán)境問(wèn)題�����。

落實(shí)到產(chǎn)業(yè)層面����,一方面由于政策和監(jiān)管層面的精細(xì)化,另一方面由于業(yè)內(nèi)競(jìng)爭(zhēng)逐漸白熱化�,市場(chǎng)空間逐漸見(jiàn)頂,業(yè)內(nèi)企業(yè)紛紛從跑馬圈地的資本擴(kuò)張思維中慢慢轉(zhuǎn)為向管理要效益的精細(xì)管理導(dǎo)向���。

以威立雅為例����,在多年的發(fā)展中��,威立雅始終保持科技引領(lǐng)和精細(xì)管理兩個(gè)核心策略��。通過(guò)“效率計(jì)劃”圍繞“采購(gòu)���、組織�、運(yùn)營(yíng)”三方面進(jìn)行成本控制,2018年威立雅實(shí)際完成了8.02億歐元的成本節(jié)約���,這樣的成績(jī)��,是威立雅持續(xù)不斷���、幾十年追求精益求精的成果,在運(yùn)營(yíng)改善的過(guò)程中不僅僅追求節(jié)約成本���,甚至創(chuàng)造新的業(yè)務(wù)收入���。以法國(guó)勒芒市的垃圾焚燒廠為例,該廠于1975年投入運(yùn)營(yíng)�,最初只有簡(jiǎn)單的垃圾處理線進(jìn)行垃圾焚燒。

經(jīng)過(guò)改造升級(jí)之后��,如今����,每年為周邊市鎮(zhèn)約40萬(wàn)居民處理生活垃圾和有害垃圾,年處理量達(dá)14萬(wàn)噸��。通過(guò)高效的垃圾收運(yùn),處理率高達(dá)97%���,在處理過(guò)程中產(chǎn)生蒸汽,一方面可以通過(guò)交流發(fā)電機(jī)產(chǎn)生電力�����,另一方面可以通過(guò)熱交換機(jī)為居民提供廉價(jià)穩(wěn)定的供熱服務(wù)����。

2016年該廠啟動(dòng)新一輪改造升級(jí),這次升級(jí)進(jìn)一步節(jié)省能源�、重點(diǎn)提升余熱利用效率。項(xiàng)目改建完畢之后���,每年為3500戶(hù)家庭提供全年的用電���、為18000戶(hù)家庭節(jié)約100萬(wàn)歐元供熱費(fèi)、減少溫室氣體排放相當(dāng)于每天減少8500輛汽車(chē)產(chǎn)生的廢氣���。

反觀近年來(lái)的業(yè)內(nèi)企業(yè)發(fā)展�����,也可見(jiàn)一斑�,業(yè)內(nèi)企業(yè)通過(guò)科技手段、管理手段��,持續(xù)提升企業(yè)的運(yùn)營(yíng)效率���,從水廠的無(wú)人值守����,到環(huán)衛(wèi)的智慧升級(jí)�,到垃圾焚燒的智慧運(yùn)營(yíng)系統(tǒng),都體現(xiàn)著業(yè)內(nèi)企業(yè)提升運(yùn)營(yíng)水平的決心和意愿�����。此外�����,業(yè)內(nèi)企業(yè)也通過(guò)各種改革和管理提升�,釋放體制機(jī)制活力,從而實(shí)現(xiàn)企業(yè)的精細(xì)化管理提升���。

從運(yùn)營(yíng)到技術(shù)

近年來(lái)��,科技創(chuàng)新與技術(shù)明顯受到更多業(yè)內(nèi)企業(yè)的重視����,呈現(xiàn)如下三個(gè)現(xiàn)象:

一是環(huán)境企業(yè)科技投入“雙升”,成果顯著�����。以業(yè)內(nèi)上市公司為研究對(duì)象���,我們可發(fā)現(xiàn)總體研發(fā)投入和研發(fā)強(qiáng)度均在持續(xù)提升,2017年到2019年業(yè)內(nèi)上市公司資本化和費(fèi)用化的研究支出總額分別是64.51億元���、82.90億元和114.95億元�����,占營(yíng)業(yè)收入的比重分別為0.54%����、0.61%和0.74%�,呈現(xiàn)總額和占比雙增長(zhǎng)的明顯趨勢(shì),研發(fā)總支出年增長(zhǎng)幅度約為營(yíng)業(yè)總收入兩倍�。以光大環(huán)境為例���,自研垃圾焚燒成套設(shè)備,積累了一系列較為成熟的自主知識(shí)產(chǎn)權(quán)技術(shù)���,實(shí)現(xiàn)垃圾高效科學(xué)利用����,成為亞洲最大的垃圾處理設(shè)備供應(yīng)商�����。

二是科技型企業(yè)明顯更受市場(chǎng)青睞�����,技術(shù)領(lǐng)先型企業(yè)估值普遍高于其他企業(yè)����。從一組數(shù)據(jù)對(duì)比中可看出,業(yè)內(nèi)膜技術(shù)企業(yè)碧水源為例����,其市盈率水平持續(xù)保持在其他水務(wù)類(lèi)上市公司平均水平的1.5——2倍。而在環(huán)保產(chǎn)業(yè)平均市盈率14——16倍的今天���,如格林美等技術(shù)型企業(yè)��,更是擁有著45倍PE(截至到2020年12月31日)這樣遠(yuǎn)超產(chǎn)業(yè)平均水平的估值水平��。

三是環(huán)境企業(yè)正積極擁抱各類(lèi)現(xiàn)代科技����。在5G、大數(shù)據(jù)等信息技術(shù)日趨成熟的當(dāng)下�����,國(guó)內(nèi)外企業(yè)紛紛開(kāi)展相關(guān)技術(shù)在自身業(yè)內(nèi)的應(yīng)用場(chǎng)景�����。國(guó)際巨頭蘇伊士搭建基于5G的物聯(lián)網(wǎng)智能終端��,包括水質(zhì)傳感器�、水位計(jì)��、流量計(jì)�、雨量計(jì)等,通過(guò)現(xiàn)場(chǎng)的5G基站設(shè)備完成數(shù)據(jù)收集并上傳至云端����。企業(yè)服務(wù)器感知到5G網(wǎng)絡(luò)上傳的數(shù)據(jù)�,進(jìn)行分析和挖掘���,提供結(jié)構(gòu)安全監(jiān)測(cè)��、水文雨情分析�、土壤分析�、水質(zhì)分析、氣象警報(bào)預(yù)報(bào)等��。5G與大數(shù)據(jù)���、物聯(lián)網(wǎng)等技術(shù)結(jié)合�����,可以實(shí)現(xiàn)環(huán)境與平臺(tái)����、平臺(tái)與人之間的實(shí)時(shí)信息交互�����,建立更多更復(fù)雜的模型,環(huán)保數(shù)據(jù)分析更加精確����。國(guó)內(nèi)巨頭北控水務(wù)在產(chǎn)業(yè)內(nèi)率先踐行智慧化運(yùn)營(yíng)管理念,開(kāi)發(fā)BECloud?智慧水務(wù)云平臺(tái)����、全流程智能控制系統(tǒng)等智慧化的大數(shù)據(jù)解決方案。首創(chuàng)環(huán)保集團(tuán)與施耐德電氣合作�����,圍繞供水和污水處理中電氣和自動(dòng)化產(chǎn)品運(yùn)行維護(hù)和智慧升級(jí)���。

不難看出,科技化在很長(zhǎng)的一段時(shí)間內(nèi)持續(xù)作為環(huán)境產(chǎn)業(yè)的最核心競(jìng)爭(zhēng)力而被業(yè)內(nèi)企業(yè)所重視�����。對(duì)業(yè)內(nèi)企業(yè)而言��,在競(jìng)爭(zhēng)和經(jīng)營(yíng)的雙重壓力下�����,一方面將更為關(guān)注自身產(chǎn)業(yè)內(nèi)的核心技術(shù)突破,尋求新的發(fā)展機(jī)會(huì)�����,如分布式/小型化污水處理技術(shù)��、垃圾滲瀝液濃縮液處理技術(shù)等�;另一方面,現(xiàn)有熱點(diǎn)技術(shù)(5G��、大數(shù)據(jù)�、無(wú)人機(jī)、AI�、VR/AR等)在產(chǎn)業(yè)內(nèi)的應(yīng)用將極大程度的改變業(yè)內(nèi)企業(yè)的運(yùn)營(yíng)、管理方式�����,如近在咫尺的無(wú)人值守�����,可真正實(shí)現(xiàn)運(yùn)營(yíng)經(jīng)驗(yàn)積累與生產(chǎn)運(yùn)營(yíng)優(yōu)化的智慧管理系統(tǒng)等���,技術(shù)與環(huán)境產(chǎn)業(yè)的融合將為業(yè)內(nèi)企業(yè)釋放廣闊的變革空間����。

但是,我們也必須要看到����,業(yè)內(nèi)不同企業(yè)所處競(jìng)爭(zhēng)梯隊(duì)、自身資源能力等方面差異巨大����,因而在科技研發(fā)與應(yīng)用的路徑上也應(yīng)該有所側(cè)重。從廣義社會(huì)分工的角度上來(lái)說(shuō)��,專(zhuān)業(yè)型技術(shù)研究院與高校的研發(fā)力量更為集中��,而企業(yè)的應(yīng)用場(chǎng)景更為廣闊�,兩者的有效融合仍然將是業(yè)內(nèi)企業(yè)和研究機(jī)構(gòu)持續(xù)追尋的目標(biāo)。

從微觀企業(yè)的角度而言���,立足于業(yè)內(nèi)企業(yè)的不同競(jìng)爭(zhēng)位勢(shì),一方面可通過(guò)國(guó)際��、國(guó)內(nèi)的并購(gòu)��,迅速加快技術(shù)的積累和轉(zhuǎn)化,將在短時(shí)間內(nèi)為自身帶來(lái)極大的競(jìng)爭(zhēng)優(yōu)勢(shì)��,中長(zhǎng)期內(nèi)逐步開(kāi)展合作研發(fā)與自主研發(fā)��,構(gòu)建自身研發(fā)體系��,形成自身研發(fā)能力�,從而支撐公司基業(yè)長(zhǎng)青。另一方面�,聯(lián)合科技巨頭企業(yè)(如華為、京東��、百度等)����,通過(guò)新興技術(shù)(如大數(shù)據(jù)、5G等)在自身應(yīng)用場(chǎng)景下的應(yīng)用開(kāi)發(fā)����,從而實(shí)現(xiàn)競(jìng)爭(zhēng)梯次的逆轉(zhuǎn)與升級(jí)也可作為有效的競(jìng)爭(zhēng)策略。

環(huán)境產(chǎn)業(yè)的國(guó)際化之路

在一定區(qū)域范圍內(nèi)�,環(huán)境產(chǎn)業(yè)的需求種類(lèi)和總量有限,且環(huán)境產(chǎn)業(yè)中的各細(xì)分領(lǐng)域多為屬地性業(yè)務(wù)����,因此,我們不難得出一個(gè)結(jié)論,跨區(qū)域的發(fā)展往往是業(yè)內(nèi)企業(yè)�����,尤其是專(zhuān)注細(xì)分領(lǐng)域的企業(yè)謀求發(fā)展的必由之路��。反觀國(guó)內(nèi)市場(chǎng)����,國(guó)內(nèi)巨頭跑馬圈地,國(guó)內(nèi)各地競(jìng)爭(zhēng)日趨激烈���,此時(shí)����,國(guó)際化就成為了企業(yè)發(fā)展戰(zhàn)略中不得不涉及的重要話(huà)題�。

從國(guó)際化市場(chǎng)空間來(lái)看,發(fā)達(dá)國(guó)家自不必說(shuō)���,在我國(guó)“一帶一路”國(guó)家戰(zhàn)略大圖景下�,沿線65個(gè)國(guó)家擁有著33億人口(占全球人口的43.4%)的海量市場(chǎng)基礎(chǔ)����,且環(huán)境基礎(chǔ)設(shè)施普遍欠缺,自然生態(tài)系統(tǒng)脆弱��,環(huán)境管理基礎(chǔ)薄弱����。GDP總量超過(guò)10萬(wàn)億美元,按照環(huán)保投入占GDP的1%——3%計(jì)算��,環(huán)保市場(chǎng)擁有過(guò)萬(wàn)億人民幣的市場(chǎng)空間�����。

在萬(wàn)億量級(jí)市場(chǎng)吸引下���,部分國(guó)內(nèi)環(huán)境企業(yè)已經(jīng)邁出國(guó)際化的步伐����。以北控水務(wù)而言����,2013 年在歐洲市場(chǎng)完成威立雅葡萄牙水務(wù) 100% 股權(quán)收購(gòu)項(xiàng)目,成為中資北京企業(yè)成功并購(gòu)海外水務(wù)資產(chǎn)的第一個(gè)成功案例���,也是中國(guó)水務(wù)企業(yè)跨國(guó)收購(gòu)國(guó)家大型水務(wù)集團(tuán)資產(chǎn)的第一單���,具有十分重要的海外戰(zhàn)略布局意義����。隨后�,北控水務(wù)不斷推進(jìn)海外市場(chǎng)拓展,先后拿下馬來(lái)西亞潘岱第二污水處理廠項(xiàng)目���、新加坡樟宜第二新生水廠項(xiàng)目�����。

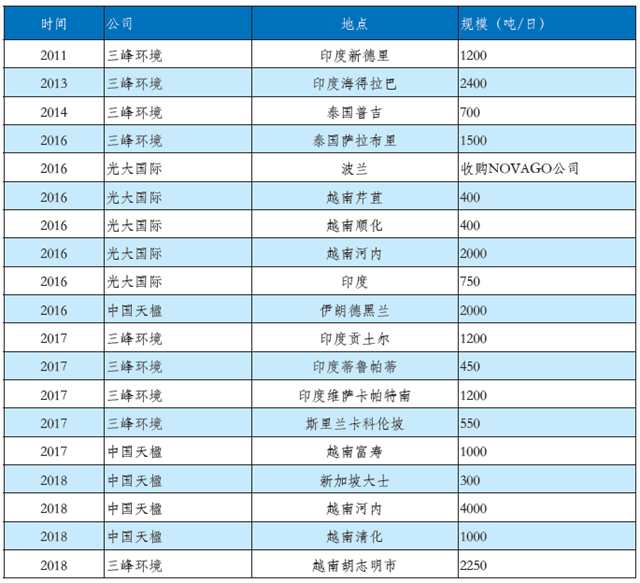

在固廢領(lǐng)域��,具備自主設(shè)備制造能力的三峰環(huán)境�、光大國(guó)際���、中國(guó)天楹等企業(yè)也已經(jīng)成功邁出國(guó)際化的堅(jiān)實(shí)一步����。以三峰環(huán)境為例����,2013年投資并運(yùn)營(yíng)多座生活垃圾填埋場(chǎng)�����、危險(xiǎn)廢物處理廠、垃圾資源化回收利用廠以及生活垃圾發(fā)電廠�����。同年���,隆企集團(tuán)贏得印度首批垃圾發(fā)電項(xiàng)目����,確定與三峰環(huán)境合作��,并采用三峰環(huán)境提供的設(shè)備和技術(shù)方案��。目前三峰環(huán)境的技術(shù)設(shè)備已應(yīng)用到美國(guó)���、印度���、埃塞俄比亞、泰國(guó)����、斯里蘭卡��、越南����、巴西等七個(gè)國(guó)家的垃圾焚燒發(fā)電項(xiàng)目���。

“一帶一路”綠色發(fā)展國(guó)際聯(lián)盟戰(zhàn)略合作伙伴之一的光大國(guó)際��,于2016年6月23日簽署初步買(mǎi)賣(mài)協(xié)議收購(gòu)NOVAGO�,是中國(guó)在東中歐環(huán)保市場(chǎng)中最大的一個(gè)收購(gòu)項(xiàng)目���。同年12月����,光大國(guó)際與越南簽署芹苴垃圾發(fā)電投資協(xié)議����,項(xiàng)目設(shè)計(jì)日處理生活垃圾400噸。同年��,中國(guó)電建所屬水電顧問(wèn)集團(tuán)在深圳與越南UDIC投資公司�、光大國(guó)際有限公司�����,越南河內(nèi)市環(huán)衛(wèi)公司舉行會(huì)談并簽署了越南河內(nèi)南山垃圾發(fā)電項(xiàng)目合作協(xié)議��,項(xiàng)目處理能力為2000噸/天�,為越南最大垃圾發(fā)電項(xiàng)目���。

業(yè)內(nèi)部分企業(yè)國(guó)際業(yè)務(wù)開(kāi)展情況

由此,不難看出����,隨著國(guó)內(nèi)市場(chǎng)的逐漸飽和海外市場(chǎng)的逐步釋放,我國(guó)環(huán)境企業(yè)“走出去”將成為重要的戰(zhàn)略路徑選擇之一��。一方面�,可依托國(guó)家“一帶一路”大戰(zhàn)略,積極承接沿線環(huán)保項(xiàng)目����;另一方面,充分運(yùn)用資本手段進(jìn)行國(guó)際并購(gòu)�����,用好海內(nèi)外的資金利差與估值倍數(shù)的差距,有效����、迅速的拓展及占領(lǐng)國(guó)際市場(chǎng),積極整合技術(shù)和市場(chǎng)��。整合而來(lái)的技術(shù)��,除在國(guó)內(nèi)的海量應(yīng)用場(chǎng)景和市場(chǎng)空間外����,更可作為進(jìn)一步拓展其他海外市場(chǎng)的有效助力。

需要注意的是�����,國(guó)內(nèi)企業(yè)在國(guó)際化的區(qū)域�、時(shí)機(jī)、策略��、模式等方面的選擇需要做出系列的審慎考量���。通過(guò)研究國(guó)際巨頭威立雅���、蘇伊士等企業(yè)的國(guó)際化發(fā)展路徑���,我們?yōu)閲?guó)內(nèi)企業(yè)得出如下兩個(gè)值得借鑒的關(guān)鍵點(diǎn):

一是在國(guó)際化的區(qū)域和時(shí)機(jī)選擇上,要充分考慮需求釋放的周期��,其中人均GDP�、工業(yè)化和城鎮(zhèn)化的程度是非常重要的參考標(biāo)準(zhǔn)。此外���,要重點(diǎn)研究該地區(qū)政府治理思路與市場(chǎng)化程度��,這也是最為重要的選擇條件。以威立雅為例�����,70年進(jìn)入美國(guó)市場(chǎng)即是抓住了《清潔水法案》頒布這一契機(jī)�����,瞄準(zhǔn)美國(guó)水務(wù)市場(chǎng)結(jié)構(gòu)分散�、設(shè)備老化、財(cái)政赤字等問(wèn)題���,以運(yùn)營(yíng)管理為起點(diǎn)�����,撬動(dòng)美國(guó)市場(chǎng)��。

二是在國(guó)際化的業(yè)務(wù)選擇和切入策略上�����,威立雅���、蘇伊士普遍通過(guò)自身的優(yōu)勢(shì)領(lǐng)域—水務(wù)進(jìn)行切入���,以技術(shù)優(yōu)勢(shì)撬開(kāi)市場(chǎng),而后以當(dāng)?shù)仨?xiàng)目為原點(diǎn)���,逐步鋪開(kāi)其他業(yè)務(wù)����。在市場(chǎng)切入中��,值得一提的是����,技術(shù)優(yōu)勢(shì)和項(xiàng)目永遠(yuǎn)是打開(kāi)局面的不二利器�����。

【附】

2020中國(guó)環(huán)境企業(yè)50強(qiáng)榜單

原標(biāo)題:環(huán)境產(chǎn)業(yè)“十四五”發(fā)展趨勢(shì)展望--達(dá)峰 • 拐點(diǎn) • 下半場(chǎng)(下)