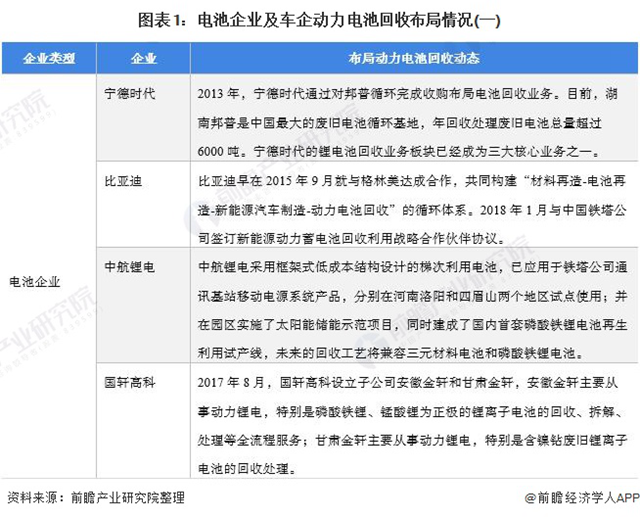

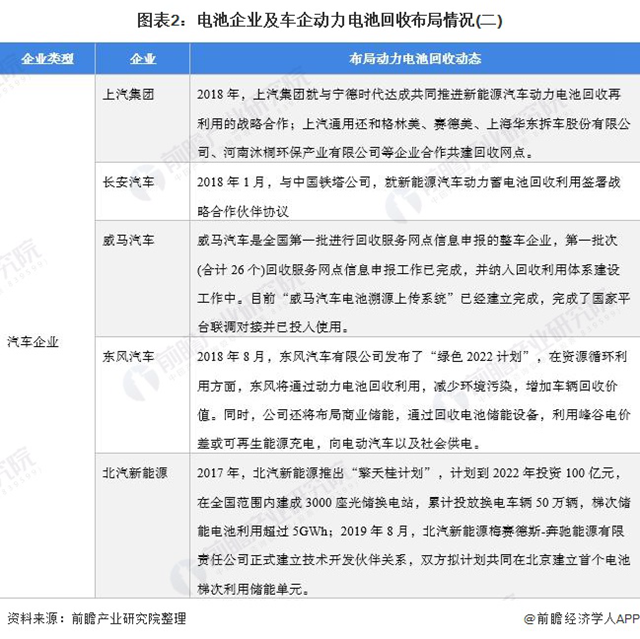

近年來,大量車企���、動力電池企業(yè)競相布局動力電池回收業(yè)務,如早在2013年,寧德時代通過對邦普循環(huán)完成收購布局電池回收業(yè)務;2018年���,上汽集團就與寧德時代達成共同推進新能源汽車動力電池回收再利用的戰(zhàn)略合作。為何各企業(yè)要競相布局動力電池回收業(yè)務?

動力鋰電池行業(yè)主要上市公司:目前國內(nèi)動力鋰電池行業(yè)的上市公司主要有寧德時代(300750)��、比亞迪(002594)���、孚能科技(688567)、億緯鋰能(300014)�����、國軒高科(002074)�、澳洋順昌(002245)�����、鵬輝能源(300438)��、欣旺達(300207)���。

本文核心數(shù)據(jù):動力電池退役量、動力電池回收市場規(guī)模

大量車企�、動力電池企業(yè)競相布局動力電池回收業(yè)務

近年來,大量車企�����、動力電池企業(yè)競相布局動力電池回收業(yè)務���。如早在2013年�,寧德時代通過對邦普循環(huán)完成收購布局電池回收業(yè)務;2018年���,上汽集團就與寧德時代達成共同推進新能源汽車動力電池回收再利用的戰(zhàn)略合作�����。為何各企業(yè)要競相布局動力電池回收業(yè)務?

布局原因一:動力電池回收環(huán)保且再生利用價值大

首先���,前瞻認為這些企業(yè)布局的其中一大原因是動力電池回收環(huán)保且再生利用價值大�����。動力電池通常有3-5年度使用壽命的����,如果退役的動力電池時不能得到妥善處理�����,將會帶來觸電����、燃爆、腐蝕等安全隱患�,對生態(tài)環(huán)境和人身健康存在較大威脅。

除此之外����,退役的動力電池中所包含的鋰、鎳��、鈷����、錳及稀土等金屬,如不能充分地回收利用��,也將極大地造成資源浪費����。

當退役電池進入再生處理環(huán)節(jié),其中的鎳�����、鈷����、錳等金屬元素會被提取出來,加工制作成可用于電池生產(chǎn)的正極材料����,再制成動力電池包實現(xiàn)資源的有效循環(huán)利用。

布局原因二:原材料價格上漲加速電池回收布局

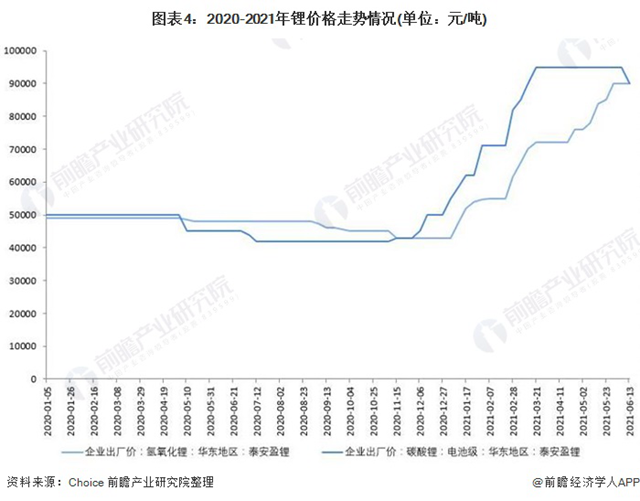

其次����,前瞻認為這些企業(yè)布局的第二個原因是電池原材料的上漲��。以碳酸鋰為例���,碳酸鋰作為鋰電池的主要正極材料之一,自2021年年初以來�,受到北方地區(qū)天氣及南方地區(qū)限電的影響,碳酸鋰的產(chǎn)量較低�,同時新能源汽車和電動自行車下游需求拉動動力電池企業(yè)訂單火爆,造成供不應求����,電池級碳酸鋰的出廠價從4.3萬元/噸增至9.5萬元/噸。

原材料價格上漲使得動力電池中鎳����、鈷、錳的再生價值進一步凸顯���,進一步推動了動力電池回收的需求增長����,加速各企業(yè)布局動力電池回收業(yè)務����。

布局原因三:動力電池回收市場規(guī)模龐大

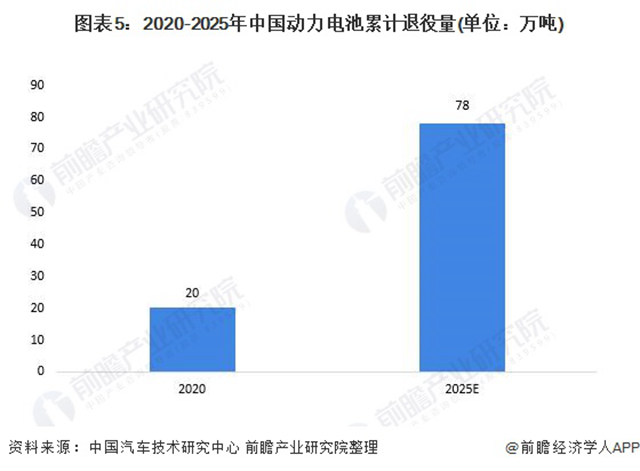

各企業(yè)布局動力電池回收的另一原因是動力電池回收市場規(guī)模龐大����。作為全球新能源汽車�、動力電池第一大國����,我國退役電池量是十分龐大的。據(jù)中國汽車技術(shù)研究中心公布數(shù)據(jù)��,2020年我國動力電池累計退役量約20萬噸�,2025年累計退役量約為78萬噸。

面對龐大的退役電池量�,中國生態(tài)環(huán)境部固體廢物與化學品管理技術(shù)中心總工程師韋洪蓮預計到2025年,中國動力鋰電池回收市場規(guī)模超過200億元�����。因此�,各企業(yè)看到了動力電池回收市場紅利,競相布局電池回收業(yè)務�。

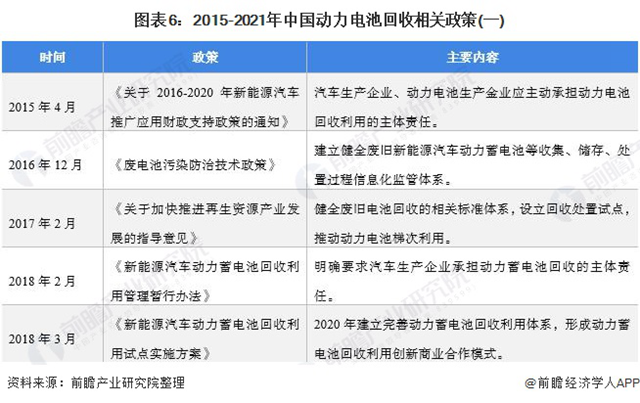

綜上所述,在安全環(huán)保��、原材料價格上漲��、市場紅利和國家政策等因素的綜合影響下,各企業(yè)競相布局動力鋰電池業(yè)務�。

原標題:各企業(yè)競相布局動力電池回收業(yè)務的原因何在?

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品��,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點��。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題����,如發(fā)生涉及內(nèi)容����、版權(quán)等問題,文章來源方自負相關(guān)法律責任��。

3. 如涉及作品內(nèi)容�、版權(quán)等問題,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關(guān)權(quán)益。