核電閥門分為核島NI閥門����、常規(guī)島CI閥門和輔助BOP閥門。其中���,核島閥門�、常規(guī)島閥門與電站輔助設施閥門占核島設備投資額的比例分別約為12%���、19%與5%�����。

中國核電閥門新增市場規(guī)模依賴于中國核電�����、中廣核公司等新增裝機容量;由于更新需求與已經(jīng)投入運行中的核電站數(shù)量相關���,核電閥門更新市場規(guī)模較為穩(wěn)定。

核電閥門主要上市公司:蘇州紐威(603699.SH)��、江蘇神通(002438.SZ)�����、中核科技(000777.SZ)等�����。

本文核心數(shù)據(jù):核電閥門(NI閥門�����、CI閥門��、BOP閥門)占核島設備投資額的比例

核電閥門分為核島NI閥門、常規(guī)島CI閥門和輔助BOP閥門

核電閥門產(chǎn)業(yè)鏈上游為鑄鍛件�����、密封件����、控制元器件等;中游核電閥門分為核島NI閥門、常規(guī)島CI閥門和輔助BOP閥門三部分��,代表企業(yè)為鈕威股份����、江蘇神通、中核科技;下游為各核電站����。具體產(chǎn)業(yè)鏈圖譜如下所示:

從中國核電機組的發(fā)展來看,核電閥門的需求量遠高于同容量級的火電站�。以容量為80萬千瓦的核電站為例,通徑DN25-1000mm的閥門需求量為8000-10000臺���,為同類火電站的2-3倍���。

一座有2套百萬kW級(共計200萬千瓦)核電機組的核電站需各類閥門3萬臺�����,其中核島(NI)用閥門1.3萬臺�����,常規(guī)島(CI)用閥門1.35萬臺,電站輔助設施(BOP)用閥門0.35萬臺���。

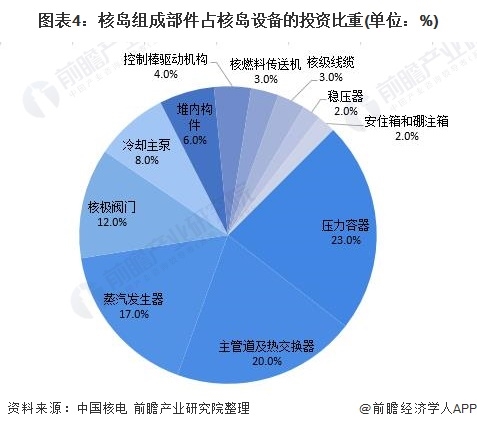

核島閥門約占核島設備投資額的12%

核島的作用為將核能轉(zhuǎn)化為熱能���。從核島閥門配置情況看,細分類別包含截止閥(33.6%)�、隔膜閥(26.2%)、球閥(12.8%)����、止回閥(7.2%)、蝶閥(5.7%)��、閘閥(5%)�����、調(diào)節(jié)閥(3.5%)與安全閥(2.5%);

按核安全(規(guī)范)等級來劃分,核島閥門可分為核1�����、2及3級和非核級��,占核島(NI)閥門數(shù)的份額分別約為2.3%����、30%、22%和45.7%���。

2020年���,我國核電新增裝機量為228萬千瓦,對應核電閥門需求量為3.41萬臺���,其中核島閥門的需求量約1.48萬臺���。

據(jù)中國核電和中國核電信息網(wǎng)的披露,一般而言��,核島設備中,壓力容器����、主管道及熱交換器、蒸汽發(fā)生器都是投資的重點�,其中壓力容器占比為23%,主管道及熱交換器占比為20%���,蒸汽發(fā)生器占比為17%�����,核島閥門占核島設備投資中的比例大概為12%。

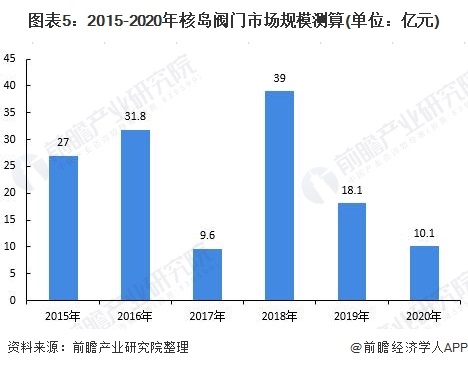

根據(jù)公開資料�,在核電站固定資產(chǎn)投資中核電設備投資占50%左右,是核電投資最主要的環(huán)節(jié)����。其中,核島設備占核電設備投資的46%��。結合核島閥門占核島設備投資12%的比例����,測算出2020年中國核島閥門市場規(guī)模為10.1億元。

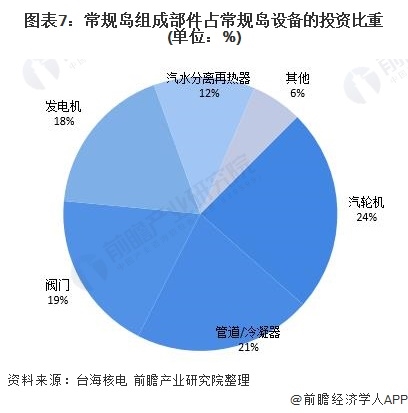

常規(guī)島閥門約占常規(guī)島設備投資額的19%

常規(guī)島的作用為將熱能轉(zhuǎn)化為電能。常規(guī)島用閥門在核電閥門中的配置比例為45%����,在三類核電閥門中占比最大。與核島閥門相比��,常規(guī)島用閥門在壓力與溫度方面的要求不算太高���,因此技術難度低于核島閥門�����。

根據(jù)測算����,2020年�,新增核電裝機容量中常規(guī)島用閥門的需求總量約為1.54萬臺。

根據(jù)臺海核電的披露��,一般而言�����,常規(guī)島設備中��,汽輪機、管道/冷凝器�、閥門都是投資的重點,其中汽輪機占比為24%���,管道/冷凝器占比為21%����,常規(guī)島閥門占常規(guī)島設備投資中的比例大概為19%�����。

根據(jù)公開資料���,常規(guī)島占核電設備投資的30%�����。根據(jù)常規(guī)島閥門占常規(guī)島設備投資19%的比例,測算出2020年常規(guī)島用閥門市場空間為10.4億元�����。

電站輔助設施(BOP)閥門約占BOP設備投資額的5%

與其他兩類閥門比��,電站輔助設施用閥門技術難低更低一些。在兩臺百萬千萬級核電機組中其配置比例為11.5%��,在三類閥門中占比最低��。

根據(jù)測算�,2020年,新增核電裝機容量中電站輔助設施閥門的需求總量為0.4萬臺左右�。

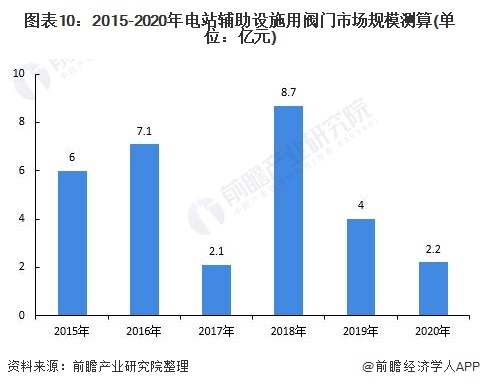

根據(jù)公開資料,輔助設備占核電設備投資的24%�����。根據(jù)核電機組的核電站所需各類閥門的占比進行測算���,2020年電站輔助設施用閥門市場空間為2.2億元���,由此得出,電站輔助設施用閥門約占電站輔助設施設備投資額的5%����。

核電閥門更新市場規(guī)模較為穩(wěn)定

將核島閥門、常規(guī)島閥門與電站輔助設施閥門市場規(guī)模加總得出��,2020年核電閥門新增市場規(guī)模達22.7億元����,2020年核電閥門新增市場規(guī)模出現(xiàn)下滑主要是受到核電閥門新增裝機量下滑的影響�����。

閥門設備則一般在運行3年后出現(xiàn)備件更換等����,考慮到時間滯后性和每年關停的核電機組數(shù)量���,假設每年可運行核電機組中有90%需要維修�����,按照每臺百萬千萬級核電機組的閥門維修�、更換費用每年約3375萬元�����,結合中國核電機組可運行數(shù)量測算��,2020年�,中國核電閥門更新市場規(guī)模為14.9億元���。核電閥門總市場規(guī)模為37.5億元��。

從測算的數(shù)據(jù)來看�����,中國的核電閥門市場規(guī)模中新增核電站閥門需求隨行就市���,因為其需求依賴中國核電以及中廣核公司等公司本年度新增裝機容量的大小�。而原有舊核電站的維修保養(yǎng)需求則是與已經(jīng)投入運行中的核電站數(shù)量息息相關����,市場規(guī)模增長趨勢相對比較穩(wěn)定。

原標題:深度分析���!2021年中國核電閥門行業(yè)市場現(xiàn)狀及發(fā)展前景分析 更新市場規(guī)模較為穩(wěn)定