空氣源熱泵供熱產(chǎn)業(yè)是采用空氣源熱泵技術(shù)����,利用空氣熱能,實(shí)現(xiàn)供熱應(yīng)用的相關(guān)企事業(yè)單位和行業(yè)的集合�����。產(chǎn)品實(shí)現(xiàn)了空氣熱能這一可再生能源的有效利用����,替代了傳統(tǒng)的燃?xì)狻⑷加秃腿济涸O(shè)備��,相對于其他熱力設(shè)備節(jié)能效果顯著����,運(yùn)行中沒有任何污染排放,是值得大力開發(fā)和推廣利用的綠色環(huán)保設(shè)備�����。

2020年整體受疫情影響較小���,市場規(guī)模與去年持平略有下降����,細(xì)分應(yīng)用領(lǐng)域仍以供暖應(yīng)用市場為主�。依據(jù)“十四五”規(guī)劃,行業(yè)將迎來新一輪增長。

空氣源熱泵行業(yè)主要上市公司:目前國內(nèi)空氣源熱泵行業(yè)的上市公司主要有海爾智家(600690)���、美的集團(tuán)(000333)���、格力集團(tuán)(000651)等。

本文核心數(shù)據(jù):市場規(guī)模 進(jìn)出口數(shù)據(jù) 細(xì)分領(lǐng)域數(shù)據(jù)

市場規(guī)模2020年上半年因疫情遇冷����,下半年修復(fù)較快

2013-2020年,我國空氣源熱泵銷售規(guī)模波動增長����,2019年達(dá)到近五年峰值后�,2020年由于疫情影響規(guī)模下降至183億元,同比降低1.6%�。2020年上半年,因疫情爆發(fā)����,導(dǎo)致大部分空氣源熱泵的需求被抑制,2020下半年��,疫情緩和后���,空氣源熱泵市場規(guī)模得到修復(fù)�����,尤其是房地產(chǎn)行業(yè)新樓盤加快推進(jìn)配套�,使得2020年整年銷售規(guī)模與去年持平,略有降低����。

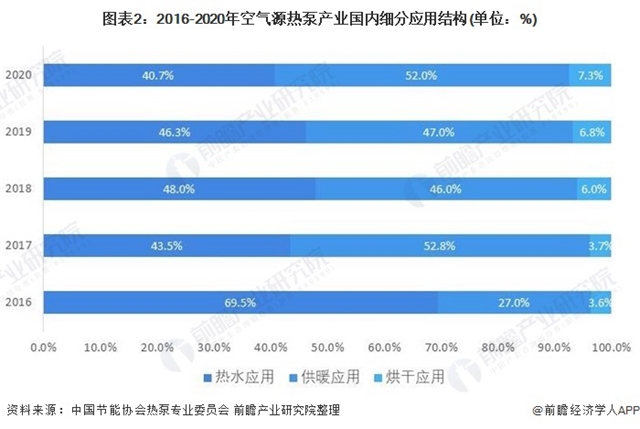

細(xì)分應(yīng)用市場供暖應(yīng)用占比高

氣源熱泵應(yīng)用領(lǐng)域包括熱水市場、供暖市場��、工農(nóng)業(yè)烘干市場三個主要市場�,其中熱泵熱水市場和熱泵采暖市場占了市場的絕大部分且競爭激烈,所占比例之和連續(xù)三年超過90%�。

2020年,供暖市場占比進(jìn)一步提高����,為52.0%,國內(nèi)半數(shù)的空氣源熱泵設(shè)備應(yīng)用于供暖市場���,熱水應(yīng)用市場占比有所下降��,從2019年的46.3%下降至2020年40.7%�����,烘干市場近五年呈緩慢增長態(tài)勢�����。

2020年上半年�,南方熱水市場遭遇疫情侵襲,使得原本就表現(xiàn)低迷的家用熱泵熱水市場再度增長疲軟�����,同比去年下滑幅度明顯��。

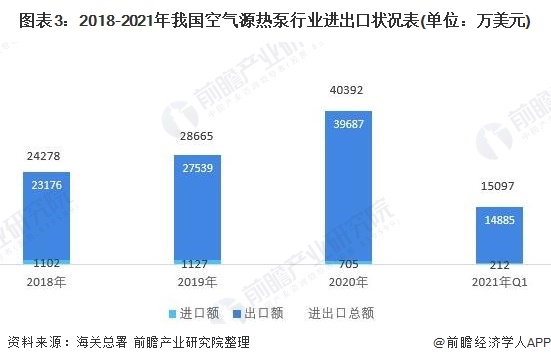

出口占比增高�,貿(mào)易順差進(jìn)一步拉大

從內(nèi)銷與進(jìn)出口的角度看���,國內(nèi)市場逐漸平穩(wěn)回歸����,內(nèi)銷157.2億元����,同比上升8.6%;出口25.8億元(按1:6.5匯率計(jì)算),同比上升44.2%,國外市場因本地疫情抑制的需求推動了國內(nèi)出口的發(fā)展���,但內(nèi)銷依然是空氣能熱泵行業(yè)的主力市場�。

海關(guān)數(shù)據(jù)顯示��,2020年中國空氣源熱泵行業(yè)產(chǎn)品進(jìn)出口總額為4.04億美元����,同比增長40.91%;其中進(jìn)口額為705萬美元,同比降低37.44%;出口額為3.97億美元���,同比增長44.12%;實(shí)現(xiàn)貿(mào)易順差3.90億美元�,同比增長47.59%�。2020年我國空氣源熱泵行業(yè)的貿(mào)易順差進(jìn)一步拉大,表明我國國內(nèi)產(chǎn)品的競爭力進(jìn)一步加強(qiáng)����,同時受益于國內(nèi)疫情控制良好,較快復(fù)工復(fù)產(chǎn)��,競爭優(yōu)勢明顯��。

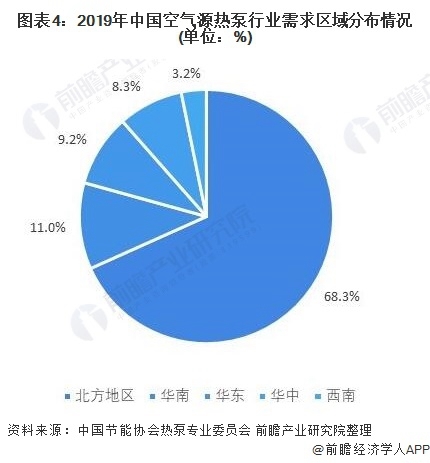

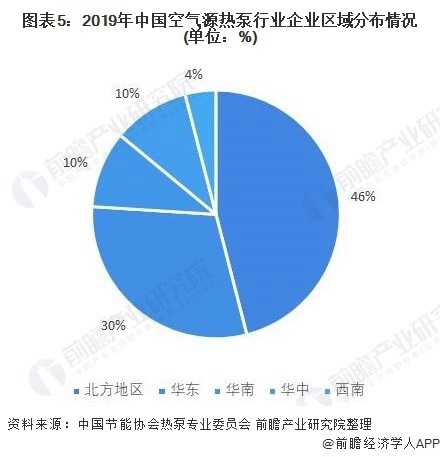

空氣源熱泵需求主要集中在北方地區(qū)�,與企業(yè)區(qū)域分布重合

從需求來看����,2019年北方地區(qū)(華北���、東北�、西北)市場規(guī)模進(jìn)一步擴(kuò)大����,占比為68.3%,華南地區(qū)規(guī)模占比11.0%���,較去年下滑3.6個百分點(diǎn)�����,熱泵企業(yè)將更多的精力投入到熱水渠道重建之后����,在熱水行業(yè)普遍滑落的背景下��,地區(qū)整體下滑幅度相對較小����。

其次是華東地區(qū),雖2019年占比有多下降�����,但基于江浙兩地戶式兩聯(lián)供以及熱水房產(chǎn)配套項(xiàng)目推動較大程度地減緩其他產(chǎn)品帶來的滑落��。

華中地區(qū)市占率小幅増加��,湖南省起到主要推動作用���,其他省份表現(xiàn)較不理想���。賴于川渝地區(qū)增長拉動,西南地區(qū)維持小幅增長��。

從企業(yè)分布來看��,我國空氣源熱泵企業(yè)分布中���,北方地區(qū)受供暖需求與政策影響�,企業(yè)數(shù)量較多���,占比約為46%;華東地區(qū)憑借良好的經(jīng)濟(jì)基礎(chǔ)和制造業(yè)能力���,相關(guān)企業(yè)占比約為30%�,以廣東省為首的華南地區(qū)企業(yè)數(shù)量占比約為10%��,華中三省占比10%���,西南地區(qū)占比4%�����。

碳達(dá)峰��、碳中和政策下市場規(guī)模持續(xù)增長

2021年3月���,“十四五”規(guī)劃綱要發(fā)布,提出廣泛形成綠色生產(chǎn)生活方式��,碳排放達(dá)峰后穩(wěn)中有降�,生態(tài)環(huán)境根本好轉(zhuǎn),美麗中國建設(shè)目標(biāo)基本實(shí)現(xiàn)��。在第七十五屆聯(lián)合國大會一般性辯論上����,中國首次明確實(shí)現(xiàn)碳中和的時間點(diǎn),二氧化碳排放力爭于2030年前達(dá)到峰值���,努力爭取2060年前實(shí)現(xiàn)碳中和����。

美麗中國的一個關(guān)鍵是碳中和取向�����,這意味著��,城市碳中和水平是美麗中國建設(shè)進(jìn)程的核心指標(biāo)�。空氣源熱泵作為清潔能源熱泵��,將承擔(dān)起更多降低碳排放的責(zé)任����,市場規(guī)模也將會進(jìn)一步擴(kuò)大。

原標(biāo)題:2021年中國空氣源熱泵行業(yè)市場現(xiàn)狀與發(fā)展趨勢分析 “碳達(dá)峰����、碳中和”戰(zhàn)略下長期向好