根據(jù)GIIGNL公布的最新數(shù)據(jù)顯示,2020年�����,全球LNG再氣化年產(chǎn)能達9.47億噸�����,較2019年增長了2700萬噸��,全球新增的LNG再氣化產(chǎn)能主要來自巴西��,其共有2個浮式再氣化終端投入運營,合計新增年產(chǎn)能達1120萬噸�����。

從類型來看�,“陸上”再氣化終端仍占主導地位;而從區(qū)域分布來看,由于“再氣化”是進口LNG轉(zhuǎn)換為天然氣并進入終端消費的必要環(huán)節(jié)���,因此與全球LNG進口量的區(qū)域分布息息相關(guān)�。

1����、2020年LNG再氣化產(chǎn)能達9.47億噸

在LNG進出口貿(mào)易穩(wěn)定增長的趨勢下,全球LNG再氣化終端產(chǎn)能也有所增長����。根據(jù)GIIGNL公布的最新數(shù)據(jù)顯示,2020年���,全球LNG再氣化年產(chǎn)能達9.47億噸���,較2019年增長了2700萬噸。

2020年,全球LNG再氣化新增產(chǎn)能主要來自巴西�����,其共有2個浮式再氣化終端投入運營���,合計新增年產(chǎn)能達1120萬噸。同時���,2020年全球共完成了4個擴建項目�����,其中3個在中國���,1個在日本,共增加了約580萬噸/年的再氣化能力���。

2����、“陸上”再氣化終端仍占主導地位

LNG再氣化終端可由地理位置的不同分為陸上和浮式�。截至2020年末,全球LNG再氣化產(chǎn)能仍以陸上為主,達8.38億噸;而浮式LNG再氣化終端為1.09萬噸���。

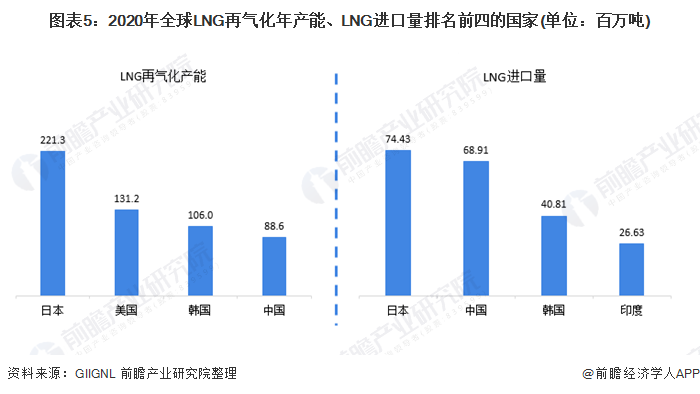

3���、LNG進口量是影響LNG再氣化產(chǎn)能的關(guān)鍵因素

LNG由出口國通過海運運送至進口國后,需要經(jīng)過“再氣化”環(huán)節(jié)才能進行終端消費�����。從再氣化產(chǎn)能的區(qū)域分布情況來看����,2020年,亞洲是全球LNG再氣化產(chǎn)能最大的區(qū)域�����,年產(chǎn)能達5.32億噸�,占全球份額的56%,這主要是由于亞洲是全球最大的LNG進口地區(qū)��,2020年進口量占比達71%��。

而從國家排名來看�����,2020年,LNG再氣化產(chǎn)能排名前4的國家分別是日本�、美國、韓國和中國�,其中,日本的LNG再氣化年產(chǎn)能達2.21萬噸����,這主要是由于日本是當今LNG進口量最大的國家����,而“再氣化”是LNG轉(zhuǎn)換為天然氣并進入終端消費的必要環(huán)節(jié)。

原標題:2021年全球LNG再氣化產(chǎn)能現(xiàn)狀與競爭格局分析 LNG進出口貿(mào)易驅(qū)動“再氣化”產(chǎn)能增長

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品����,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點�。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題,如發(fā)生涉及內(nèi)容����、版權(quán)等問題,文章來源方自負相關(guān)法律責任��。

3. 如涉及作品內(nèi)容、版權(quán)等問題���,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系��,否則視為放棄相關(guān)權(quán)益��。