廢紙�����,是我國重要的可循環(huán)再生資源�����。在國際上,廢紙一般區(qū)分為歐廢�����、美廢和日廢三種。在我國��,廢紙的循環(huán)再利用程度與西方發(fā)達(dá)國家相比處于較低水平���。目前�����,造紙原料全面緊張�,木材稀缺問題短期內(nèi)難以解決�����,廢紙原料緊缺問題還將繼續(xù)存在��。

廢紙再生為現(xiàn)代造紙業(yè)的重要發(fā)展趨勢

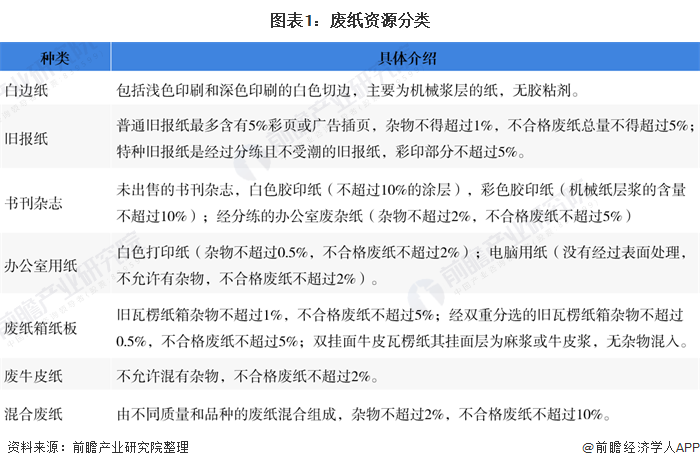

廢紙��,泛指在生產(chǎn)生活中經(jīng)過使用而廢棄的可循環(huán)再生資源�����,包括各種高檔紙�、黃板紙、廢紙箱、切邊紙���、打包紙、企業(yè)單位用紙�����、工程用紙�、書刊報紙等等。隨著經(jīng)濟(jì)社會的發(fā)展�����,紙張使用量快速上升����,廢紙大量產(chǎn)生。紙張的原料主要為木材���、草�����、蘆葦�����、竹等植物纖維���,廢紙又被稱為“二次纖維”��,主要的用途還是纖維回用生產(chǎn)再生紙產(chǎn)品�����。根據(jù)纖維成分的不同�����,按紙種進(jìn)行對應(yīng)循環(huán)利用才能最大程度發(fā)揮廢紙資源價值����。由于利用原木造漿的傳統(tǒng)造紙消耗大量木材�、破壞生態(tài),并造成嚴(yán)重的污染��,因此�����,利用廢紙的“城市造紙”已經(jīng)和造林、造紙一體化的“林漿紙一體化”一起�,成為現(xiàn)代造紙業(yè)的兩大發(fā)展趨勢。

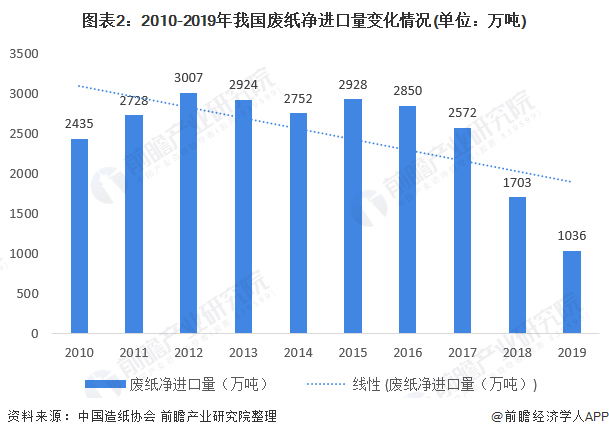

廢紙凈進(jìn)口量波動下降

近年來����,我國逐步收緊廢紙進(jìn)口政策���,大規(guī)模紙廠進(jìn)口廢紙可用量明顯減少����。2010-2019年���,我國廢紙凈進(jìn)口量呈現(xiàn)波動下降的態(tài)勢��。2019年�����,我國廢紙凈進(jìn)口量為1036萬噸��,較2018年下滑39.17%��。

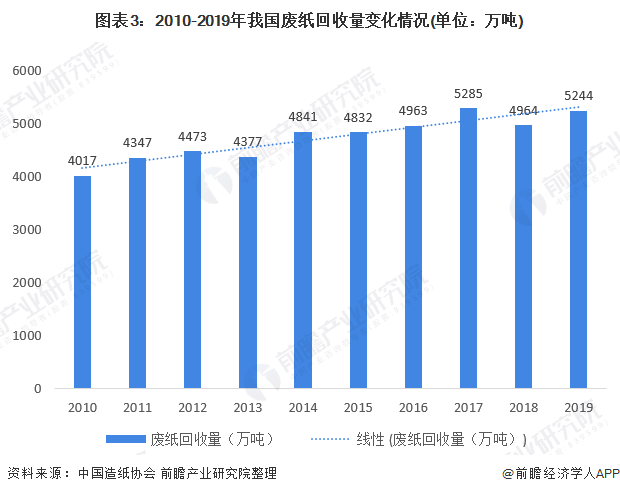

廢紙回收量波動上升

當(dāng)前國廢回收水平仍較低����,原因主要在于中國箱板瓦楞紙約25%的部分以包裝形式間接凈出口、無法回收�����。2010-2019年���,我國廢紙回收量呈現(xiàn)波動增長的態(tài)勢�����。2019年�,我國廢紙回收量達(dá)到5244萬噸��,較2018年增長5.64%

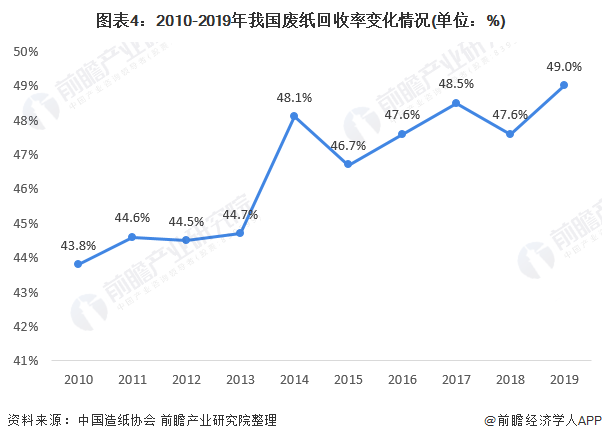

此前�����,國內(nèi)廢紙的回收率一直沒有改善���,而且回收的廢紙也大量被技術(shù)落后的小企業(yè)加工成紙板��、衛(wèi)生紙等低檔次產(chǎn)品���,沒有發(fā)揮廢紙的資源價值�,還帶來嚴(yán)重的二次污染��。產(chǎn)業(yè)化水平低的根源在于廢紙再生產(chǎn)業(yè)扶持政策缺乏力度���,但產(chǎn)業(yè)基礎(chǔ)差也是一個重要制約因素���。但近年來,隨著國民環(huán)保意識的調(diào)高和垃圾分類的推廣��,我國廢紙回收率波動上升��,2019年��,我國廢紙回收率達(dá)到49.0%����,實現(xiàn)10年間廢紙回收率的新高����。

廢紙利用率下滑明顯

近年來廢紙一直是支撐我國造紙工業(yè)發(fā)展的重要纖維原料,隨著我國造紙原料結(jié)構(gòu)的不斷調(diào)整���,雖然廢紙漿使用率在2014年以后逐年下降����。2011-2017年,我國廢紙利用率均高于70%��,到2019年����,我國廢紙利用率已跌至58.3%。

廢紙原料緊缺問題將長期存在

當(dāng)前國內(nèi)廢紙回收利用的一個重要瓶頸是廢紙原料無論在品質(zhì)還是規(guī)模上都難以滿足造紙企業(yè)的要求����。我國各地僅簡單地將廢紙分為書刊雜志、報紙�����、紙板����、紙袋、白紙邊等有限的幾種����,缺乏統(tǒng)一標(biāo)準(zhǔn)�����,而且以散裝的形式從廢舊物資集散市場向外運輸���。而國際上標(biāo)準(zhǔn)化的商品打包廢紙已經(jīng)成為大宗貿(mào)易商品,美國的廢紙分類標(biāo)準(zhǔn)已經(jīng)高達(dá)50種�。加之我國造紙原料草漿、木漿混雜����,廢紙的原料纖維成分也難以與國外木漿廢紙相比。在缺乏行業(yè)標(biāo)準(zhǔn)和統(tǒng)一監(jiān)管的情況下����,我國廢紙回收體系十分散亂�,難以出現(xiàn)有實力的大型廢紙供貨商。國內(nèi)廢紙的混雜和小批量運輸��,難以滿足造紙企業(yè)大規(guī)模生產(chǎn)的需要����。為追求穩(wěn)定的供貨渠道和原料品質(zhì),大中型造紙企業(yè)采用進(jìn)口廢紙作為原料實為必然��。

當(dāng)前已經(jīng)出現(xiàn)造紙原料全面緊張的局面,由于木材稀缺問題難以在短期內(nèi)解決��,廢紙原料緊缺還將在很長時間內(nèi)繼續(xù)存在�����。在此情況下����,國內(nèi)廢紙資源價值上升,一旦扶持政策�、行業(yè)標(biāo)準(zhǔn)、技術(shù)等問題得到解決�,國內(nèi)廢紙再生利用產(chǎn)業(yè)勢必成為一個新興的投資熱點。

原標(biāo)題:2020年中國再生資源行業(yè)市場現(xiàn)狀及發(fā)展前景分析 廢紙原料緊缺問題將長期存在

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品�����,目的在于傳遞更多信息����,并不代表本網(wǎng)贊同其觀點。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題�,如發(fā)生涉及內(nèi)容、版權(quán)等問題��,文章來源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容�����、版權(quán)等問題��,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系���,否則視為放棄相關(guān)權(quán)益��。