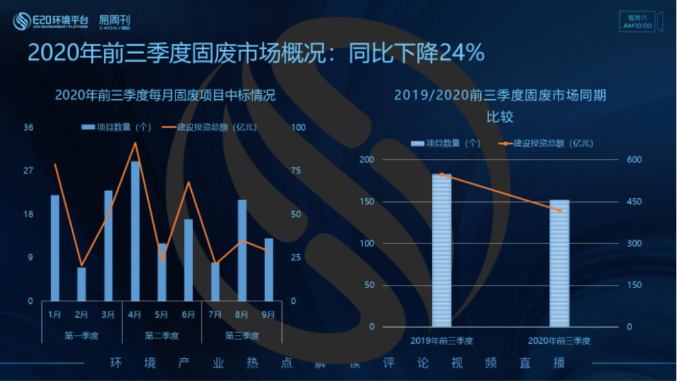

市場走勢:固廢市場項(xiàng)目建設(shè)投資總額較2019年同期下降24%

據(jù)E標(biāo)通獲悉����,2020年前三季度共計(jì)釋放固廢項(xiàng)目150余個(gè)���,建設(shè)投資總額約420億元。左圖為2020年前三季度每月固廢項(xiàng)目中標(biāo)情況��,4月固廢項(xiàng)目的釋放量最多���,建設(shè)投資總額最大(91.4億元)���。與2019年同期相比(右圖),2020年前三季度建設(shè)投資總額同比下降近24%。

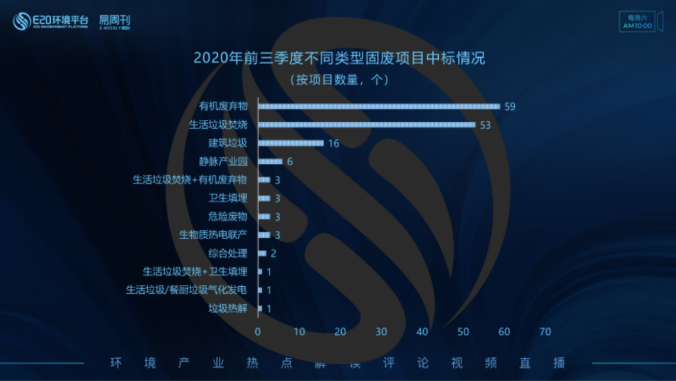

將固廢項(xiàng)目按照項(xiàng)目類型細(xì)分��,其中:有機(jī)廢棄物處置項(xiàng)目59個(gè)����,生活垃圾焚燒項(xiàng)目53個(gè)�����,建筑垃圾處置項(xiàng)目16個(gè)��,靜脈產(chǎn)業(yè)園建設(shè)與運(yùn)營項(xiàng)目6個(gè)�����,生活垃圾焚燒與有機(jī)廢棄物協(xié)同��、衛(wèi)生填埋��、危險(xiǎn)廢物處置����、生物質(zhì)熱電聯(lián)產(chǎn)等項(xiàng)目各3個(gè),生活垃圾綜合處理項(xiàng)目2個(gè)��,生活垃圾焚燒與衛(wèi)生填埋協(xié)同、垃圾熱解�����、生活/餐廚垃圾氣化發(fā)電項(xiàng)目各1個(gè)���。

下面將從固廢領(lǐng)域占比最大的三個(gè)細(xì)分領(lǐng)域有機(jī)廢棄物��、生活垃圾焚燒和建筑垃圾分別進(jìn)行分析����。

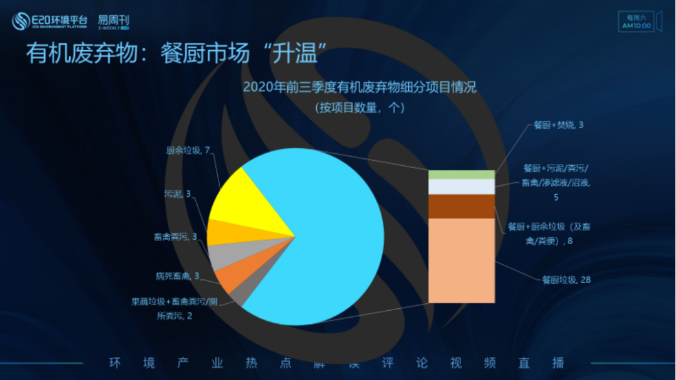

有機(jī)廢棄物:餐廚/廚余市場“升溫”焚燒企業(yè)中標(biāo)數(shù)量多

將有機(jī)廢棄物處置項(xiàng)目進(jìn)行細(xì)分��,其中餐廚處置項(xiàng)目28個(gè)����,餐廚及其他協(xié)同處置項(xiàng)目16個(gè),廚余垃圾處置項(xiàng)目7個(gè)�����,污泥���、畜禽糞污��、病死畜禽處置等項(xiàng)目各3個(gè)��,果蔬垃圾與畜禽糞污協(xié)同項(xiàng)目2個(gè)�。

下面直接對(duì)餐廚(含協(xié)同)及廚余垃圾處置類項(xiàng)目進(jìn)行不同維度分析:

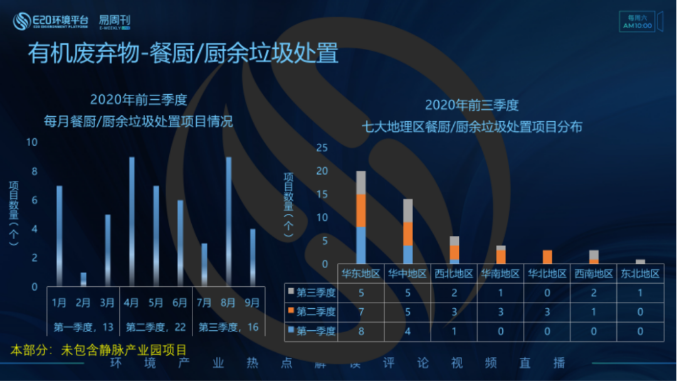

左圖為2020年前三季度每月餐廚/廚余垃圾處置項(xiàng)目的中標(biāo)情況,其中第一季度中標(biāo)12個(gè)項(xiàng)目���,第二季度中標(biāo)22個(gè)項(xiàng)目����,第三季度中標(biāo)16個(gè)項(xiàng)目�����。

右圖為前三季度餐廚/廚余處置項(xiàng)目七大地理區(qū)分布情況��,可以得到:餐廚/廚余處置項(xiàng)目主要集中在華東和華中地區(qū)�,餐廚/廚余垃圾處置項(xiàng)目的釋放與地區(qū)的經(jīng)濟(jì)發(fā)展和垃圾分類的推進(jìn)存在一定的聯(lián)系;東北地區(qū)釋放項(xiàng)目數(shù)量最少���,僅1個(gè)項(xiàng)目����。

從中標(biāo)社會(huì)資本維度分析���,2020年前三季度中標(biāo)餐廚/廚余處置項(xiàng)目的社會(huì)資本主要為民營企業(yè)��。

據(jù)E標(biāo)通獲悉�,前三季度共計(jì)39家企業(yè)(聯(lián)合體形式只計(jì)算聯(lián)合體牽頭人)中標(biāo)51個(gè)餐廚/廚余處置項(xiàng)目。右圖為2020年前三季度餐廚/廚余垃圾處置項(xiàng)目中標(biāo)社會(huì)資本排名情況�����,焚燒巨頭光大環(huán)境和中國環(huán)境保護(hù)位居前二��。

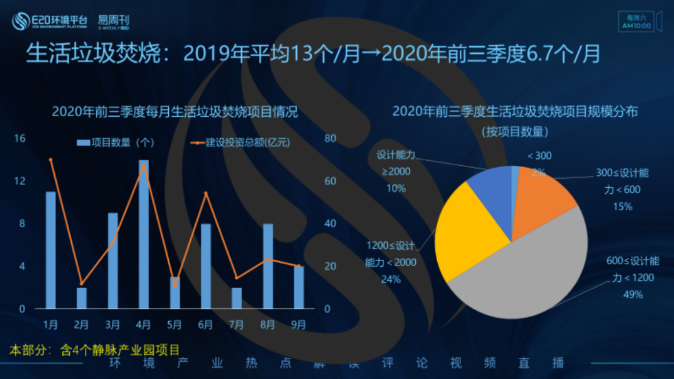

生活垃圾焚燒:2020年前三季度平均每月釋放6.7個(gè)焚燒項(xiàng)目

左圖為2020年前三季度每月生活垃圾焚燒項(xiàng)目情況����,釋放焚燒項(xiàng)目數(shù)量最多的月份為4月,其次為1月��。據(jù)E20研究院數(shù)據(jù)中心統(tǒng)計(jì)���,2019年平均每月釋放生活垃圾焚燒項(xiàng)目13個(gè)��,今年前三季度平均每月釋放生活垃圾焚燒項(xiàng)目6.7個(gè)�����,生活垃圾焚燒項(xiàng)目釋放增速放緩��。

前三季度生活垃圾焚燒項(xiàng)目規(guī)模分布如下(右圖):近50%的生活垃圾焚燒項(xiàng)目的設(shè)計(jì)規(guī)模主要集中在600-1200噸/日;另有24%的生活垃圾焚燒項(xiàng)目設(shè)計(jì)規(guī)模在1200-2000噸/日���,15%的焚燒項(xiàng)目設(shè)計(jì)規(guī)模在300-600噸/日��,10%的焚燒項(xiàng)目設(shè)計(jì)規(guī)模超2000噸/日��。

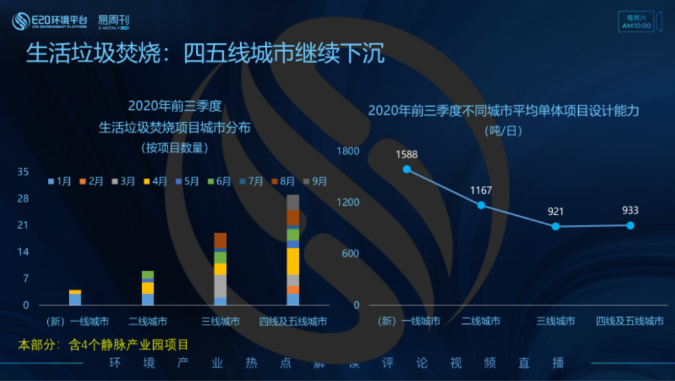

延續(xù)歷史趨勢(左圖)����,生活垃圾焚燒項(xiàng)目的釋放仍集中于三�����、四及五線城市�,截至9月底�,一線城市仍無新增生活垃圾焚燒項(xiàng)目,(新)一線城市及二線城市新增量僅分別為4個(gè)和9個(gè)�����。

右圖為2020年點(diǎn)三季度不同城市平均單體項(xiàng)目設(shè)計(jì)能力情況��,(新)一線城市的單體焚燒項(xiàng)目的設(shè)計(jì)能力較大����,約1588噸/日;三線及三線以下城市單體焚燒項(xiàng)目設(shè)計(jì)能力相對(duì)較低��,約900噸/日���。

從不同性質(zhì)中標(biāo)社會(huì)資本情況看,國企社會(huì)資本中標(biāo)生活垃圾焚燒項(xiàng)目37個(gè)�����,占比為61%;民企社會(huì)資本中標(biāo)24個(gè)����,占比為39%。右圖:光大環(huán)境同樣在前三季度生活垃圾焚燒項(xiàng)目排名(按項(xiàng)目數(shù)量)中位居榜首���,共計(jì)中標(biāo)9個(gè)項(xiàng)目�����,其次為康恒環(huán)境�����,中標(biāo)6個(gè)項(xiàng)目��。

將固廢十大影響力企業(yè)2020年前三季度的生活垃圾焚燒業(yè)績進(jìn)行匯總�����,其占整個(gè)市場的46%�。右表所展示的為2020年前三季度生活垃圾焚燒項(xiàng)目單體設(shè)計(jì)能力在1000噸/日-2000噸/日的項(xiàng)目列表。

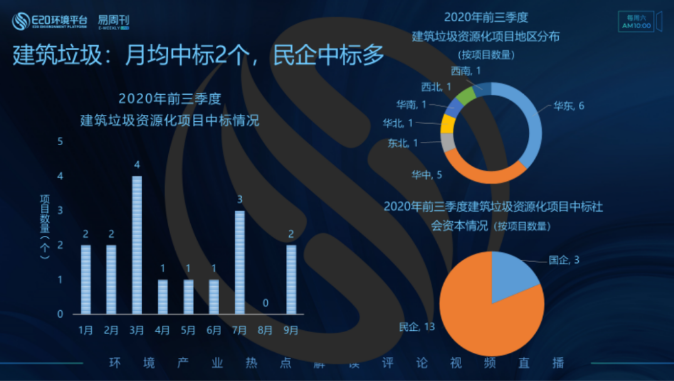

建筑垃圾:平均每月中標(biāo)2個(gè)項(xiàng)目多分布在華東�����、華中地區(qū)

2020年前三季度共計(jì)中標(biāo)16個(gè)建筑垃圾處置與資源化利用項(xiàng)目��,3月份中標(biāo)數(shù)量最多���,為4個(gè)���,其次為7月份,中標(biāo)3個(gè)項(xiàng)目����。

按照七大地理區(qū)分布劃分����,建筑垃圾處置項(xiàng)目主要集中在華東和華中地區(qū)���,分別中標(biāo)6個(gè)和5個(gè)項(xiàng)目,共計(jì)占總數(shù)的68.75%����,其余地理區(qū)均中標(biāo)1個(gè)建筑垃圾處置項(xiàng)目。

項(xiàng)目的中標(biāo)社會(huì)資本多以民企為主����,中標(biāo)13個(gè)項(xiàng)目,國企中標(biāo)3個(gè)項(xiàng)目���。

原標(biāo)題:數(shù)據(jù)觀察 | 前三季度固廢投資同比下降24%�����,有機(jī)垃圾受熱捧