長(zhǎng)久以來(lái)�����,小散亂曾一直是我國(guó)多數(shù)環(huán)保企業(yè)的標(biāo)簽�����。這是由于市場(chǎng)處于發(fā)展初期�����,且環(huán)保項(xiàng)目單體金額較小等原因?qū)е碌摹?div>

伴隨近些年的發(fā)展�,行業(yè)開(kāi)始逐漸向規(guī)?���;⒓刍l(fā)展��,市場(chǎng)也誕生了少數(shù)百億產(chǎn)值的龍頭企業(yè)�����。盡管相比歐美龍頭企業(yè)��,他們還有較長(zhǎng)的路要走�,但對(duì)于國(guó)內(nèi)絕大多數(shù)企業(yè)而言,百億營(yíng)收早已成為了衡量實(shí)力簡(jiǎn)單而直接的標(biāo)準(zhǔn)��。

但顯然,要加入這個(gè)百億俱樂(lè)部并不容易�����。企業(yè)要想做大做強(qiáng)必須依賴(lài)規(guī)?;l(fā)展�,這又需克服項(xiàng)目復(fù)制擴(kuò)張過(guò)程中所面臨的技術(shù)適應(yīng)性、市場(chǎng)推廣���、融資能力����,乃至是否能抓住政策風(fēng)口等重重關(guān)卡����。

這是一個(gè)相對(duì)漫長(zhǎng)的過(guò)程,需要扎實(shí)的基礎(chǔ)�,并抓住歷史的機(jī)遇,十年磨一劍方成大業(yè)�����。那么在通往百億帝國(guó)的大道上����,有沒(méi)有什么便捷算法����,可以加速實(shí)現(xiàn)呢��?

答案自然是有的�,所謂條條大路通羅馬。本文即通過(guò)選取幾家典型企業(yè)的表現(xiàn)�,探討通過(guò)再生有色金屬實(shí)現(xiàn)產(chǎn)值快速破百億的可能路徑。

1. 基本邏輯:有色金屬單價(jià)貴����,需求多,項(xiàng)目產(chǎn)值高�����,空間大

簡(jiǎn)單而言�����,該速成算法的基本邏輯很簡(jiǎn)單:

P(有色金屬單價(jià)高)*Q(大量社會(huì)需求)=巨大的市場(chǎng)空間�。

例如2019年鋁合金錠1.25萬(wàn)元/噸,我國(guó)再生鋁產(chǎn)量超700余萬(wàn)噸����,市場(chǎng)空間超1000億�,順博合金一個(gè)項(xiàng)目達(dá)產(chǎn)即可實(shí)現(xiàn)營(yíng)收20億�。

限于篇幅,本篇主要針對(duì)銅��、鋁��、鉛��、鋅四大基本有色金屬的典型企業(yè)作初步討論����,貴金屬(金�����、銀����、鉑、鈀���、銠)參見(jiàn)公眾號(hào)后續(xù)推送�����。

2. 再生鋁:萬(wàn)噸產(chǎn)值1.25億��,市場(chǎng)空間超1000億

鋁在地殼中的含量位居第三�����,自19世紀(jì)人類(lèi)首次提煉出鋁并實(shí)現(xiàn)電解鋁規(guī)?�;a(chǎn)后�,鋁便以其重量輕、耐腐蝕����、延展性好等優(yōu)勢(shì)廣泛應(yīng)用于航空、建筑�、汽車(chē)產(chǎn)業(yè)。

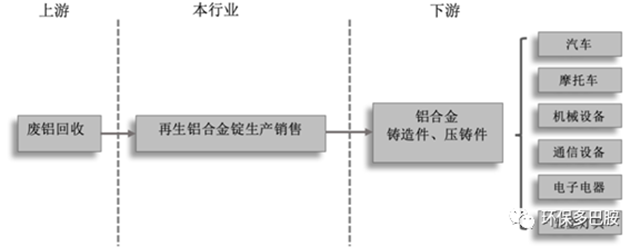

再生鋁主要是指利用各種廢鋁材料�����,通過(guò)分選預(yù)處理���、熔煉���、澆鑄等生產(chǎn)工序����,生產(chǎn)鋁合金錠�,進(jìn)一步用于生產(chǎn)各類(lèi)壓鑄鋁合金產(chǎn)品和鑄造鋁合金產(chǎn)品,最終應(yīng)用于汽車(chē)�����、摩托車(chē)�����、機(jī)械設(shè)備���、通訊設(shè)備、電子電器�����、五金燈具等終端行業(yè)����。

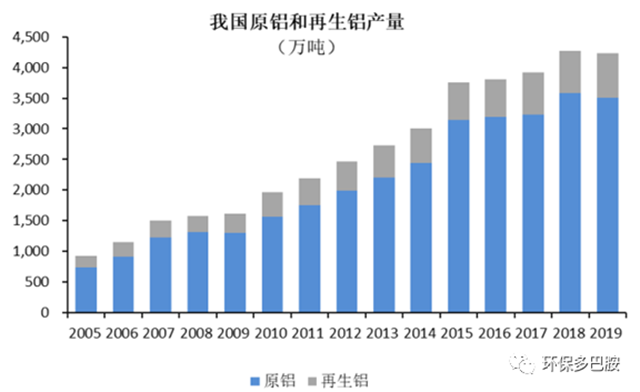

2019年國(guó)內(nèi)再生鋁產(chǎn)量達(dá)到725萬(wàn)噸�����,按照萬(wàn)噸再生鋁產(chǎn)值1.25億測(cè)算���,19年再生鋁市場(chǎng)即達(dá)到900億。相比美國(guó)再生鋁產(chǎn)量占總產(chǎn)量的83%����,我國(guó)目前再生鋁產(chǎn)量?jī)H占總量的17%左右,未來(lái)還有很大的市場(chǎng)空間��。

2.1. 順博合金:中小板上市����,市值55億,募投項(xiàng)目建成后再增20億營(yíng)收

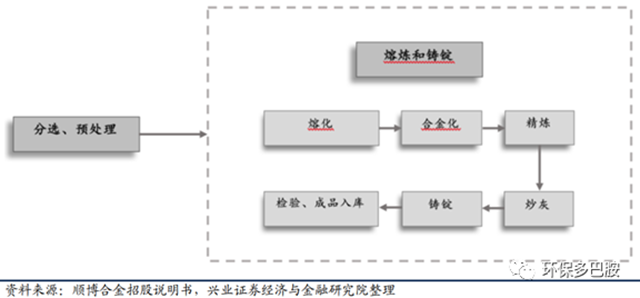

順博鋁合金2003 年成立于重慶合川�,主營(yíng)再生鋁合金錠,在重慶��、廣東清遠(yuǎn)���、江蘇溧陽(yáng)擁有生產(chǎn)基地�����,2019年鋁合金錠產(chǎn)能達(dá) 40.27萬(wàn)噸�,2020年8月在深交所中小板上市,當(dāng)前市值55億元�����。公司是國(guó)家標(biāo)準(zhǔn)《再生鑄造鋁合金原料》(GB/T 38472-2019)的起草單位����,主要工藝包括分選、預(yù)處理和熔煉��、鑄錠等��。

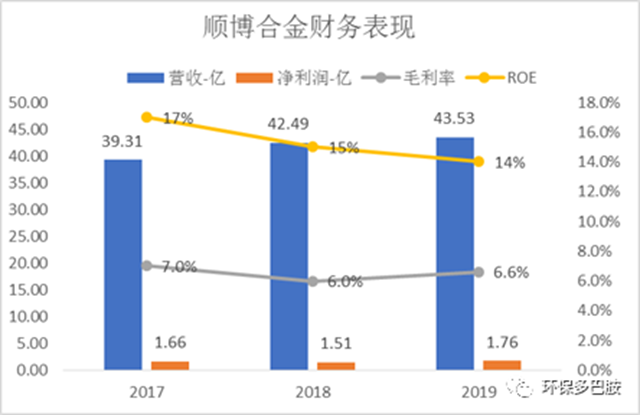

財(cái)務(wù)表現(xiàn):近幾年公司營(yíng)收整體維持在40億以上�,但增長(zhǎng)較為緩慢,2019 年公司鋁合金錠的產(chǎn)能 40.27萬(wàn)噸�,產(chǎn)量 34.23 萬(wàn)噸�����,營(yíng)收43.5億����,歸母凈利潤(rùn) 1.68 億元��。

公司毛利水平相對(duì)較低��,約6%-7%���,這屬于再生鋁行業(yè)的共同特征。盡管凈利不高(約4%)��,但通過(guò)保持較高的資產(chǎn)周轉(zhuǎn)率���,公司實(shí)現(xiàn)了較高的凈資產(chǎn)收益率(ROE整體約15%)�����。

此次IPO擬募資4.46 億�,全部用于年產(chǎn) 20 萬(wàn)噸鋁合金錠的襄陽(yáng)基地�,項(xiàng)目總投資 6.75 億。以產(chǎn)能利用率 83%計(jì)�,襄陽(yáng)基地年均產(chǎn)量預(yù)計(jì)增加 16.69 萬(wàn)噸。按照2019年鋁合金錠1.25萬(wàn)元/噸的銷(xiāo)售均價(jià)計(jì)算�����,項(xiàng)目建成投產(chǎn)后預(yù)計(jì)年新增營(yíng)收20億,新增凈利潤(rùn) 7352萬(wàn)����。

2.2. 其他企業(yè):六大企業(yè)銷(xiāo)售額約260億,CR6約29%

2019年國(guó)內(nèi)再生鋁產(chǎn)量達(dá)725萬(wàn)噸�,前六大企業(yè)產(chǎn)能占比約29%,六大企業(yè)銷(xiāo)售額約260億���。

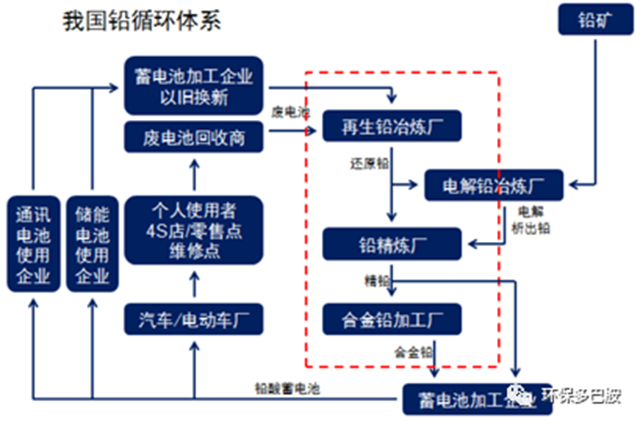

3. 再生鉛:萬(wàn)噸廢電池產(chǎn)值1億�,市場(chǎng)空間700億

鉛在人類(lèi)文明進(jìn)程中扮演過(guò)多種角色�����,從早期的容器�,水管,化妝品����,到近代的印刷合金、子彈等�,但現(xiàn)代社會(huì)應(yīng)用最廣的還是鉛蓄電池,從全球鉛的消費(fèi)結(jié)構(gòu)來(lái)看���,電池生產(chǎn)占鉛消費(fèi)的 86%��。

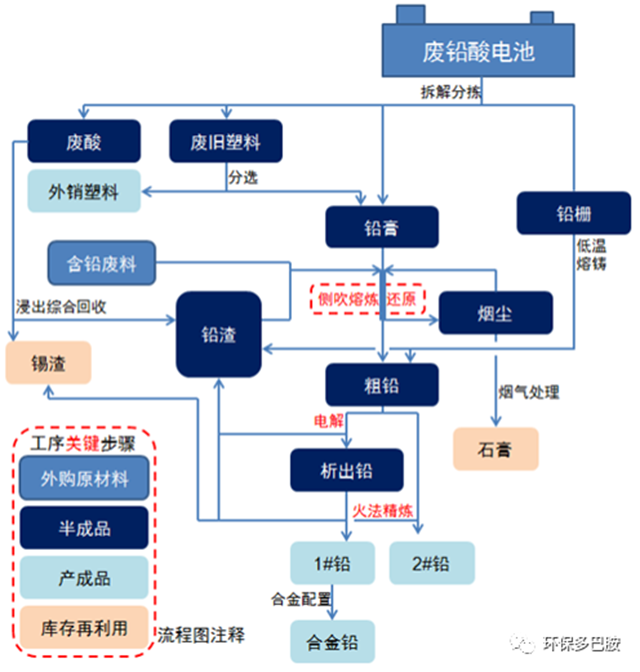

再生鉛產(chǎn)業(yè)即主要是指以廢舊蓄電池的回收����、加工為主導(dǎo)產(chǎn)業(yè)���,主要產(chǎn)品有粗鉛����、電解鉛�、精鉛、合金鉛��、 ABS 塑料等�����。

2017年我國(guó)廢鉛酸電池產(chǎn)量約700萬(wàn)噸�����,按照噸產(chǎn)值約1億計(jì)算�,市場(chǎng)空間約700億。

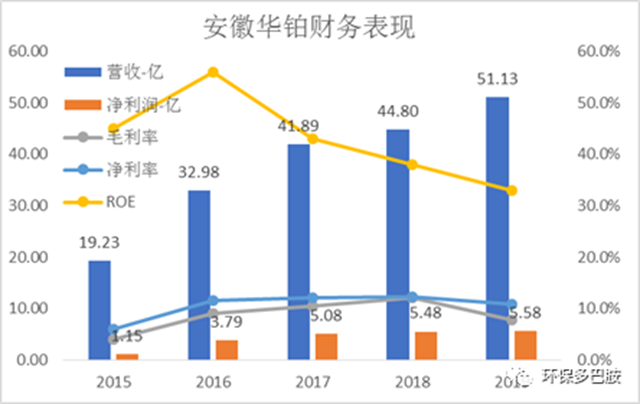

3.1. 華鉑科技:產(chǎn)能不斷釋放����,營(yíng)收突破50億��,ROE超高

南都電源創(chuàng)辦于1994 年����,2010年創(chuàng)業(yè)板上市���,主營(yíng)通信領(lǐng)域的鉛酸電池�,同時(shí)向動(dòng)力電池和儲(chǔ)能領(lǐng)域發(fā)展�,公司擁有五大鉛酸電池生產(chǎn)基地,產(chǎn)能規(guī)模全球靠前��。

2014-2017年南都分批次完成對(duì)再生鉛龍頭安徽華鉑科技的全資收購(gòu)��,實(shí)現(xiàn)了鉛酸電池的循環(huán)生產(chǎn)利用���。目前華鉑二期60萬(wàn)噸產(chǎn)能已逐步釋放��,待全部釋放完成�,華鉑科技廢鉛蓄電池的年總處理能力將達(dá)到 120 萬(wàn)噸����。

財(cái)務(wù)表現(xiàn):2019 年華鉑科技再生鉛銷(xiāo)量 33.19 萬(wàn)噸���,營(yíng)收51.13 億元���,同比增長(zhǎng) 14%��,凈利潤(rùn) 5.58 億元���。待二期全部達(dá)產(chǎn)后,按照廢舊電瓶 70%的出鉛率�����、再生鉛1.5萬(wàn)元/噸計(jì)算����,公司營(yíng)收將達(dá)到126億元。

此外�,盡管近兩年由于二期60萬(wàn)噸產(chǎn)能釋放不及預(yù)期,導(dǎo)致公司ROE從50%左右持續(xù)下降至35%左右��,但即使如此�,公司ROE表現(xiàn)也是遠(yuǎn)超一般環(huán)保企業(yè)(約5%~20%左右)。

值得一提的是��,再生鉛公司的凈利率一般高于毛利率,主要是因?yàn)楦鶕?jù)《資源綜合利用產(chǎn)品和勞務(wù)增值稅優(yōu)惠目錄》�����,以廢舊電池及其拆解物為原料生產(chǎn)的鉛及合金鉛享受增值稅即征即退 30%的政策�,這部分營(yíng)業(yè)外收入對(duì)公司凈利貢獻(xiàn)很大,例如2019 年華鉑科技收到增值稅即征即退額 1.86 億元�。

3.2. 江蘇新春興:入選江蘇民營(yíng)制造業(yè)百?gòu)?qiáng),產(chǎn)值有望突破百億

2006年成立于江蘇徐州邳州市�,主營(yíng)廢鉛蓄電池生產(chǎn)再生鉛。公司可生產(chǎn)制造年處理1萬(wàn)至30萬(wàn)噸廢鉛酸蓄電池自動(dòng)化生產(chǎn)線(xiàn)��,具備從廢鉛酸蓄電池破碎-分選-轉(zhuǎn)化-熔煉-合金化-倉(cāng)儲(chǔ)發(fā)貨全流程技術(shù)��。

目前公司年處理產(chǎn)能超100萬(wàn)噸���,在國(guó)內(nèi)擁有徐州�、重慶���、廈門(mén)�����、廣州�����、無(wú)錫和天津六處生產(chǎn)基地���,同時(shí)籌建沈陽(yáng)、日照�、廣州新生產(chǎn)工廠(chǎng)。其中徐州年處理85萬(wàn)噸(一期30萬(wàn)噸+二期55萬(wàn)噸)廢鉛蓄電池技術(shù)升級(jí)項(xiàng)目已投產(chǎn)運(yùn)營(yíng)�����。

財(cái)務(wù)表現(xiàn):公司目前還未上市���,尚未披露財(cái)務(wù)數(shù)據(jù)�����,但按照1萬(wàn)噸廢鉛蓄電池貢獻(xiàn)一個(gè)億營(yíng)收推測(cè)��,一旦公司足夠達(dá)產(chǎn)���,其營(yíng)收有望突破100億。根據(jù)江蘇省工商聯(lián)發(fā)布2019江蘇民營(yíng)企業(yè)制造業(yè)100強(qiáng)榜單,其入圍門(mén)檻57.73億元�����,新春興位列98位也可進(jìn)一步佐證�。

此外,鑒于公司的發(fā)展前景和體量���,同時(shí)結(jié)合公司此前已獲得遠(yuǎn)翼開(kāi)元等機(jī)構(gòu)投資���,未來(lái)上市也應(yīng)該是遲早的事兒。

4. 再生銅:來(lái)源更加復(fù)雜�����,同時(shí)包括制造業(yè)與環(huán)保服務(wù)業(yè)

作為人類(lèi)較早使用的金屬之一��,銅以其優(yōu)異的延展性�����、導(dǎo)熱性和導(dǎo)電性�,廣泛應(yīng)用于電力、空調(diào)制冷�����、交通運(yùn)輸、電子����、建筑等行業(yè)。

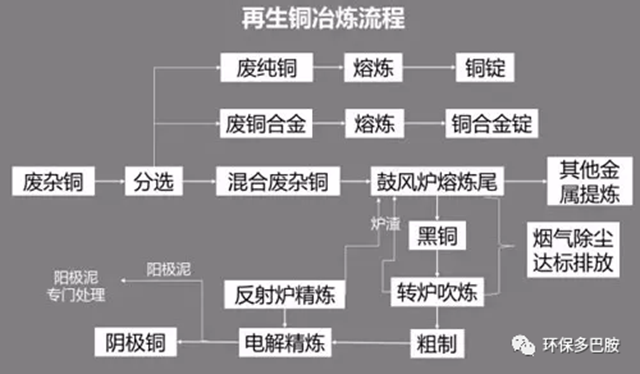

我國(guó)是世界上最大的精煉銅����、銅材生產(chǎn)國(guó)和消費(fèi)國(guó)。2017年國(guó)內(nèi)精煉銅消費(fèi)量為1180萬(wàn)噸����,但產(chǎn)量只有890萬(wàn)噸����,其中以廢雜銅為原料生產(chǎn)的再生銅產(chǎn)量達(dá)到320萬(wàn)噸。

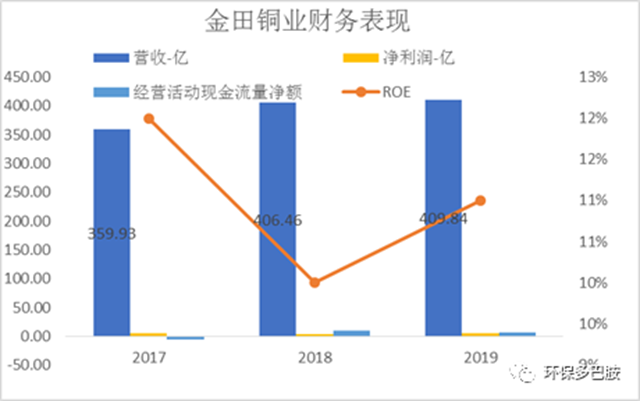

4.1. 金田銅業(yè):進(jìn)口銅深加工��,營(yíng)收達(dá)410億

我國(guó)再生銅資源可分為國(guó)產(chǎn)廢雜銅和進(jìn)口廢雜銅����。2017年我國(guó)廢銅回收量約200萬(wàn)噸,而進(jìn)口廢雜銅達(dá)356萬(wàn)噸����,二者共計(jì)生產(chǎn)再生銅約320萬(wàn)噸��,可見(jiàn)進(jìn)口廢雜銅是我國(guó)再生銅來(lái)源的主要組成部分�。進(jìn)口廢雜銅企業(yè)主要分布在長(zhǎng)三角�����、珠三角和天津地區(qū)�����,形成了以廣東海南��、清遠(yuǎn)����、浙江臺(tái)州、寧波����、永康、天津靜海為代表的3個(gè)再生銅產(chǎn)業(yè)集聚區(qū)��。

以金田銅業(yè)為例��,公司1986年成立于浙江寧波,是國(guó)內(nèi)集再生銅產(chǎn)業(yè)鏈完整的企業(yè)之一����,同時(shí)也是規(guī)模大的企業(yè)之一。公司產(chǎn)品涵蓋再生銅冶煉產(chǎn)品(陰極銅)����、銅加工產(chǎn)品(銅棒、銅板帶��、銅管�、銅線(xiàn)等)、銅深加工產(chǎn)品(電磁線(xiàn)�、閥門(mén)、水表等)����。截至 2019 年末�,公司擁有陰極銅產(chǎn)能 8 萬(wàn)噸,銅線(xiàn)(排)43.9 萬(wàn)噸�����,銅棒 22.78 萬(wàn)噸�,銅管 15.27 萬(wàn)噸����,銅板帶 11 萬(wàn)噸����,電磁線(xiàn) 9.75 萬(wàn)噸。

財(cái)務(wù)表現(xiàn)上:公司作為再生銅加工龍頭企業(yè)��,其規(guī)模優(yōu)勢(shì)明顯�,2019年?duì)I收規(guī)模達(dá)410億,但公司主要銅產(chǎn)品的定價(jià)原則為“原材料價(jià)格+加工費(fèi)”�,利潤(rùn)主要來(lái)自于相對(duì)穩(wěn)定的加工費(fèi), 而由于原材料銅的價(jià)值較高���,且廢雜銅與陰極銅的價(jià)差較小����,銅加工行業(yè)具有“料重工輕”的特點(diǎn)���,公司毛利僅約4%�����,有時(shí)甚至倒掛���。從這個(gè)角度����,金田銅業(yè)雖做的是再生銅生意����,但更符合銅產(chǎn)品加工制造業(yè)的特征。

此外���,2017年國(guó)務(wù)院正式發(fā)布了《關(guān)于印發(fā)禁止洋垃圾入境推進(jìn)固體廢物進(jìn)口管理制度改革實(shí)施方案的通知》�,2019 年7 月起��,銅廢碎料從《非限制進(jìn)口類(lèi)可用作原料的固體廢物目錄》被調(diào)入《限制進(jìn)口類(lèi)可用作原料的固體廢物目錄》����,需憑借進(jìn)口許可證進(jìn)口廢雜銅。2019 年 7-12 月金田銅業(yè)獲取的進(jìn)口批文數(shù)量為 13.7萬(wàn)噸�,占全國(guó)總量的 24.2%�����。未來(lái)若停止發(fā)放進(jìn)口批文�����,則公司將面臨一定運(yùn)營(yíng)風(fēng)險(xiǎn)。

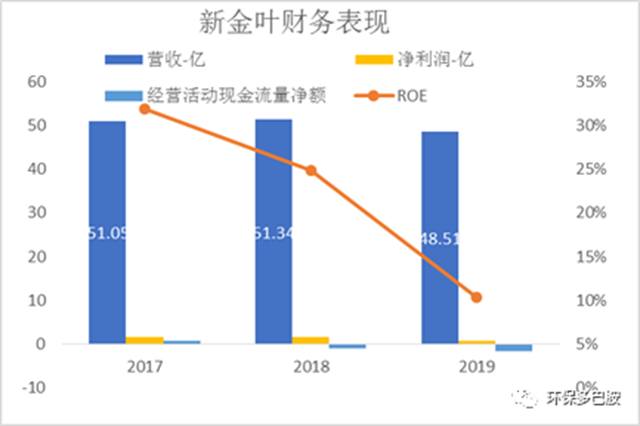

4.2. 新金葉:區(qū)域優(yōu)勢(shì)明顯��,營(yíng)收近50億���,貢獻(xiàn)金圓股份60%營(yíng)收

相比金田銅業(yè)的進(jìn)口廢雜銅風(fēng)險(xiǎn)�����,成立于我國(guó)銅礦大省江西的新金葉則無(wú)此顧慮�����。公司2007年成立于江西上饒�����,區(qū)域優(yōu)勢(shì)明顯(但同時(shí)也競(jìng)爭(zhēng)激烈)��,主營(yíng)業(yè)務(wù)為以城市礦產(chǎn)��、電子廢棄物�、含金屬?gòu)U料及電鍍污泥等為原料生產(chǎn)再生有色金屬。2017年新金葉被青海水泥龍頭公司金圓股份以6.2億收購(gòu)江西新金葉公司58%股權(quán)�����。

目前新金葉核準(zhǔn)規(guī)模23萬(wàn)噸����,可年產(chǎn)10萬(wàn)噸銅、2萬(wàn)噸錫合金���、1萬(wàn)噸電解鋅����、4.5噸黃金及270噸白銀�����,其生產(chǎn)的“向躍牌電解銅”被江西省質(zhì)監(jiān)局授予為“江西省名牌產(chǎn)品”��。

財(cái)務(wù)表現(xiàn)上:盡管在2018年完成業(yè)績(jī)對(duì)賭之后����,因技改等原因,新金葉19年凈利潤(rùn)及ROE等主要財(cái)務(wù)指標(biāo)顯著下降��,但仍實(shí)現(xiàn)48.5億的營(yíng)收��,貢獻(xiàn)了金圓當(dāng)年約60%的營(yíng)收(19年金圓營(yíng)收81.7億)�����。

而作為新金葉背后的金圓更是在有色金屬繼續(xù)加大布局���,目前公司投產(chǎn)+已獲得環(huán)評(píng)批復(fù)的產(chǎn)能已達(dá)66.5萬(wàn)噸�����。伴隨未來(lái)產(chǎn)能逐漸釋放��,可以預(yù)期其收入規(guī)模將進(jìn)一步提升��。

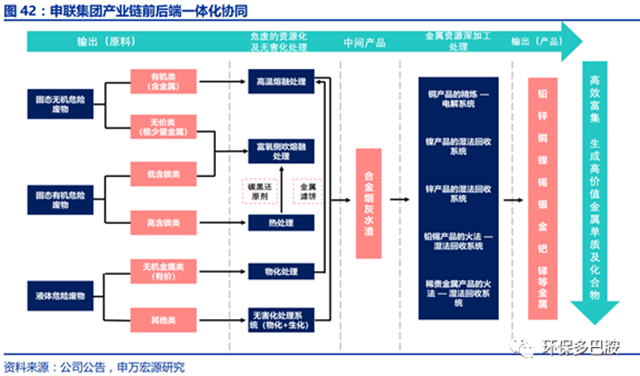

4.3. 申聯(lián)環(huán)保:含銅廢物無(wú)害處理+金屬深度提煉分離��,產(chǎn)值及盈利遠(yuǎn)超同行

相比再生鋁和再生鉛的物料來(lái)源��,我國(guó)再生銅物料來(lái)源種類(lèi)更多���、成分更復(fù)雜。除了來(lái)源于國(guó)內(nèi)消費(fèi)領(lǐng)域淘汰或報(bào)廢的含銅產(chǎn)品(主要為含銅量較高的含銅線(xiàn)纜及銅合金)和進(jìn)口的再生銅原料���,還有夾雜較多雜質(zhì)的含銅廢物�,包括有色金屬冶煉、加工產(chǎn)生的含銅污泥���,含銅蝕刻液等含銅廢物�。

例如含銅污泥主要為表面處理行業(yè)�����、印制電路板行業(yè)���、電鍍行業(yè)及電線(xiàn)電纜行業(yè)的廢水處理產(chǎn)物�,其中往往含有大量的鉻�、鎳、鐵����、銅及鋅的氫氧化物和硫化物,其處理難度大��,已被列入《國(guó)家危險(xiǎn)廢物名錄》HW17和HW22管理���。因此企業(yè)在接收這類(lèi)廢物時(shí)�����,不僅無(wú)需付費(fèi)采購(gòu)����,還可獲得處置費(fèi)和再生銅產(chǎn)品收益���。

某種程度上���,這類(lèi)企業(yè)自然也更符合我們對(duì)傳統(tǒng)環(huán)保企業(yè)的定義,這其中以申聯(lián)環(huán)保為代表����。

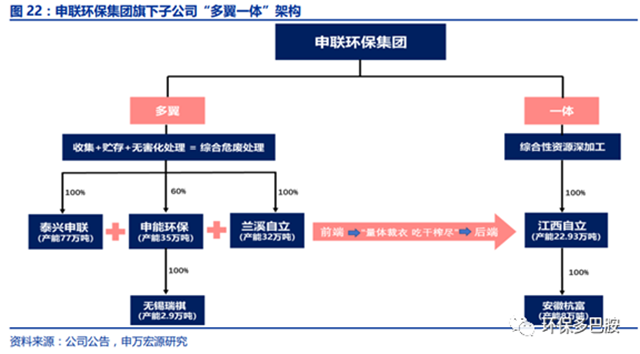

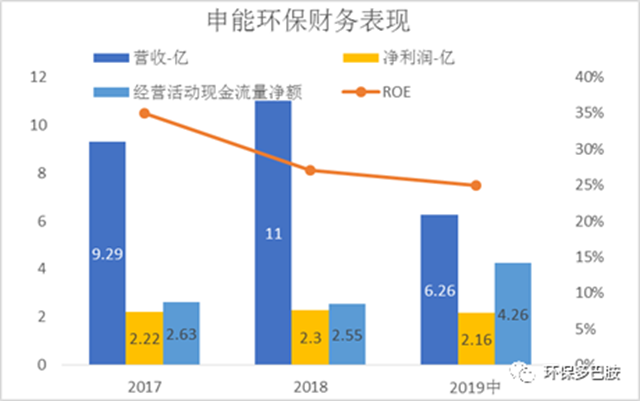

申聯(lián)環(huán)保集團(tuán)成立于2017年,其前身包括兩大核心企業(yè):申能環(huán)保和江西自立�。

其中申能環(huán)保2004年成立于浙江杭州,是浙江單體危廢處置規(guī)模大的企業(yè)�。公司年處置產(chǎn)能達(dá)35 萬(wàn)噸,具備高溫熔融處置成套裝備的設(shè)計(jì)能力��,并獲得了中國(guó)環(huán)境科學(xué)學(xué)會(huì)認(rèn)定的《含銅多金屬危險(xiǎn)固廢綜合利用技術(shù)與裝備》科技成果��。

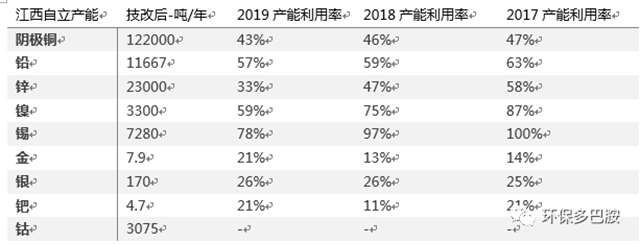

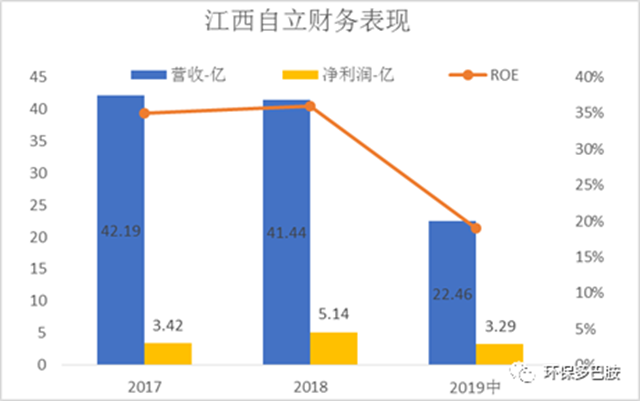

江西自立則是2006年成立于江西撫州��,公司可通過(guò)火法與濕法協(xié)同并進(jìn)的工藝對(duì)有色金屬固廢冶煉利用,高效產(chǎn)出電解銅�����、電解鋅����、電解錫等高品質(zhì)多金屬產(chǎn)品,同時(shí)生產(chǎn)過(guò)程中產(chǎn)生的熔煉渣�����、煙灰����、浸出渣、陽(yáng)極泥等再次回收提取銅���、鋅��、錫�、鎳�����、銻、金���、銀����、鈀�����、鉑等有價(jià)金屬��。2015 年江西自立榮獲“國(guó)家科學(xué)技術(shù)進(jìn)步獎(jiǎng)二等獎(jiǎng)”和“中國(guó)有色金屬工業(yè)的科技進(jìn)步一等獎(jiǎng)”���。

江西自立的銅合金供應(yīng)商主要分為兩類(lèi),第一類(lèi)是江西省內(nèi)供應(yīng)商����,以普通銅合金為主,第二類(lèi)為與申能環(huán)保業(yè)務(wù)類(lèi)似的危廢資源化利用企業(yè)(例如高能環(huán)境收購(gòu)的陽(yáng)新鵬富��、溫氏股份投資的新三板企業(yè)新榮昌等)����,這類(lèi)企業(yè)在生產(chǎn)過(guò)程中也能富集出多金屬合金磚����,但尚無(wú)成熟的后端多金屬深度回收能力����,為追求效益將合金產(chǎn)品銷(xiāo)售給江西自立。通過(guò)結(jié)合申能環(huán)保的前端無(wú)害化和初步資源化與江西自立的后端深度提煉分離����,申聯(lián)環(huán)保實(shí)現(xiàn)了對(duì)危廢處理與資源化全流程價(jià)值的”吃干榨盡”,從而進(jìn)一步提高了盈利水平�。

財(cái)務(wù)表現(xiàn)上:近三年申能環(huán)保無(wú)論是營(yíng)收規(guī)模還是盈利能力、現(xiàn)金流表現(xiàn)等都可以說(shuō)是遠(yuǎn)超同行���。2019年中����,申能環(huán)保實(shí)現(xiàn)營(yíng)收6.26億�,凈利率則更是高達(dá)35%,ROE雖有下降�,也達(dá)25%。2019年申能環(huán)?��?鄯菤w母凈利達(dá)4.4億�,順利完成業(yè)績(jī)對(duì)賭。

江西自立方面的表現(xiàn)則更符合傳統(tǒng)有色金屬提煉加工企業(yè)的特征����,近三年?duì)I收規(guī)模基本維持在40億以上�����,但難得的是其凈利率遠(yuǎn)超一般同行���,2019年中凈利率達(dá)到15%,這應(yīng)歸功于公司的深度提煉分離能力��。

整體上���,2019年申聯(lián)環(huán)保集團(tuán)實(shí)現(xiàn)營(yíng)收54.5億����,凈利潤(rùn)9.8億�����。

2019年水輪機(jī)與核電設(shè)備龍頭浙富控股收購(gòu)申聯(lián)環(huán)保及申能環(huán)保��。伴隨未來(lái)公司危廢處置產(chǎn)能預(yù)計(jì)從 61.6 萬(wàn)噸/年提升到 177.8 萬(wàn)噸/年以及技術(shù)帶來(lái)的額外盈利,申聯(lián)產(chǎn)值有望進(jìn)一步顯著提升�����。

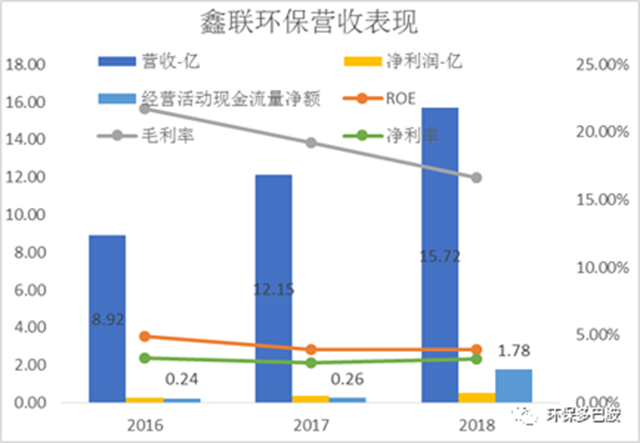

5. 再生鋅:鑫聯(lián)環(huán)保三年復(fù)合增長(zhǎng)率21%�����,上市輔導(dǎo)中

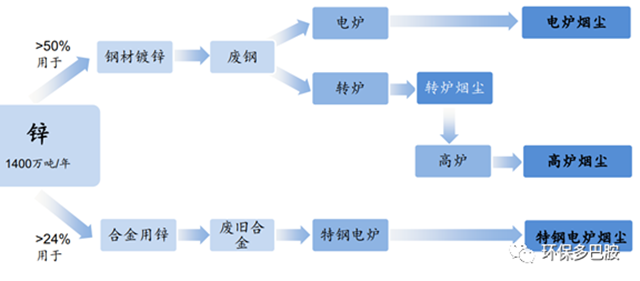

相比其他三大基本有色金屬(銅����、鋁、鉛)�,鋅更加難以回收,再生率很低�。鋅具有極高的防腐蝕性,因此其最大用途是鍍鋅工業(yè)���,鋼材鍍鋅���、合金用鋅分別占鋅消費(fèi)的50%和24%以上,均需通過(guò)鋼鐵煙塵(高爐瓦斯灰)回收���。這方面以鑫聯(lián)環(huán)保為代表��。

鑫聯(lián)環(huán)保2000年成立于云南省紅河州�����,一直致力于鋼鐵煙塵處理及利用�����,近年來(lái)逐步擴(kuò)展到多種冶金廢渣����、廢泥、廢灰����。公司核心技術(shù)“火法富集--濕法分離多段耦合集成處理技術(shù)”可處置利用各種冶金固廢危廢��,并從中提取鋅�����、鉛��、銦、鉍���、鐵等金屬�����。公司參與起草制定了《再生鋅原料(YST1093-2015)》�、《鉛鋅行業(yè)規(guī)范條件(2015)》等行業(yè)標(biāo)準(zhǔn)�����。

2019年5月華泰聯(lián)合證券向云南證監(jiān)局報(bào)送鑫聯(lián)環(huán)保IPO并上市輔導(dǎo)情況備案�,意味著公司正式邁向上市之路。

財(cái)務(wù)表現(xiàn)上:近三年公司業(yè)績(jī)穩(wěn)步增長(zhǎng)���,2016-18年三年復(fù)合增長(zhǎng)率21%��,2018年實(shí)現(xiàn)營(yíng)收15.72億��,凈利潤(rùn)0.5億��。此外��,公司毛利較高����,經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額為正,且遠(yuǎn)高于凈利潤(rùn)���,表明公司在原料收取方面��,掌握較大的主動(dòng)權(quán)���,能獲得較高處置費(fèi)。但公司凈利率較低����,回看公司15年年報(bào),或許與公司管理費(fèi)用較高有關(guān)(2015年公司管理費(fèi)用率達(dá)14.6%�����,主要包括職工薪酬���、修理費(fèi)增加�、固定資產(chǎn)增加導(dǎo)致的折舊及攤銷(xiāo)增加��、實(shí)施股權(quán)激勵(lì)增加的1000萬(wàn)元等)����,從而進(jìn)一步拉低了ROE表現(xiàn)。

6. 未來(lái)可期:報(bào)廢期臨近+回收體系健全+固廢管理升級(jí)+技術(shù)升級(jí)

伴隨大量有色金屬制品陸續(xù)進(jìn)入報(bào)廢期���,疊加我國(guó)廢舊資源回收體系不斷健全���,危險(xiǎn)廢物管理日趨完善,從業(yè)企業(yè)資源利用技術(shù)不斷升級(jí)����,廢有色金屬形成的巨大城市礦產(chǎn)領(lǐng)域?qū)⒄Q生更多龍頭企業(yè),進(jìn)入百億產(chǎn)值俱樂(lè)部�,值得大家拭目以待。

事實(shí)上��,目前已有較多傳統(tǒng)環(huán)保龍頭企業(yè)在此賽道進(jìn)行布局加碼���,畢竟登山從來(lái)就不止一條道兒���,有人就喜歡坐電梯。

當(dāng)然�,也并不是說(shuō)這個(gè)賽道誰(shuí)都可以輕易進(jìn)入或者說(shuō)玩得轉(zhuǎn)的,下篇將陸續(xù)推出速成算法怎么玩����,探討再生有色金屬行業(yè)的產(chǎn)業(yè)特征及門(mén)檻��。

原標(biāo)題:再生有色金屬:環(huán)保百億帝國(guó)的速成算法