??2016-11-01 李瑞玲 不及耳耳

第一篇:中國土壤修復市場現(xiàn)狀與預測

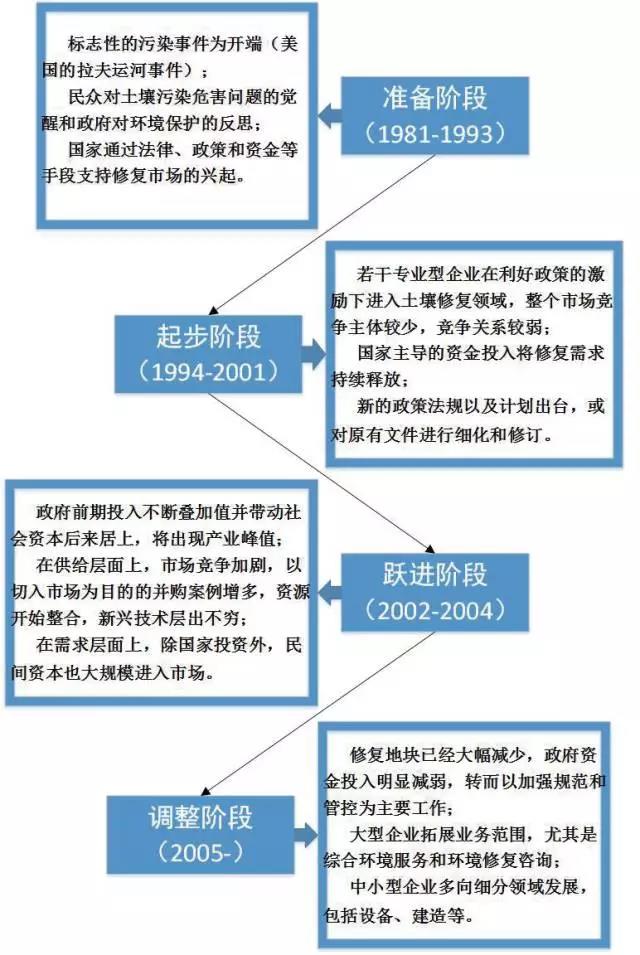

沒有對市場的了解�,不足以談產(chǎn)業(yè)。土壤修復產(chǎn)業(yè)的市場預測分析���,是產(chǎn)業(yè)研究最不可或缺的部分之一����。與其他產(chǎn)業(yè)一樣���,土壤修復產(chǎn)業(yè)有著自己的成長曲線����,以有三十余年土壤修復發(fā)展歷程的美國作為借鑒,對土壤修復產(chǎn)業(yè)周期進行分析��,知其可分為準備階段����、起步階段、躍進階段和調(diào)整階段�����。通過將當前中國土壤修復產(chǎn)業(yè)的發(fā)展情況與之進行對照���,可知中國正處于起步階段�����,發(fā)展較快���。

美國土壤修復產(chǎn)業(yè)發(fā)展歷史

在全球范圍內(nèi)�,美國土壤修復產(chǎn)業(yè)起步最早,發(fā)展最快�,其發(fā)展歷程和經(jīng)驗值得各國學習借鑒�����。美國建立了完善的法律體系��,包括歷經(jīng)數(shù)次修訂的核心法案《超級基金法》���,補充法案《小型企業(yè)責任免除和棕色地塊振興法案》,還有《固體廢物處置法》《清潔水法》《安全飲用水法》《有毒物質(zhì)控制法》等輔助法案�����;美國有較為充足的資金支持��,以超級基金為主要資金來源��,以棕色地塊經(jīng)濟自主再開發(fā)計劃(BERI)等為補充資金支持���;美國制定了土壤篩選導則(SSG)和土壤生態(tài)篩選導則(ECO-SSL)在內(nèi)的技術標準�。

可以說����,要想勾畫完整的土壤修復產(chǎn)業(yè)生命周期,經(jīng)歷較為完全而且環(huán)保局數(shù)據(jù)齊全的美國是首選的分析對象�,如圖 1 所示����。

圖1 美國土壤修復產(chǎn)業(yè)發(fā)展歷程

圖1 美國土壤修復產(chǎn)業(yè)發(fā)展歷程

通過對美國土壤修復產(chǎn)業(yè)進行分析���,可將其劃分為準備階段�����、起步階段�����、躍進階段和調(diào)整階段���,如圖 2 所示。在不同的發(fā)展階段����,其資金投入占GDP 的比重也相應有規(guī)律地變化著,基本上是先低后高�����,然后再回落維穩(wěn)。美國土壤修復資金投入占 GDP 的比例在四個階段的均值先后為0.056%�����、0.123%�、0.70%和 0.49%��。

圖2 美國土壤修復產(chǎn)業(yè)生命周期

我國土壤修復產(chǎn)業(yè)階段分析

早在 2004 年��,杭州大地環(huán)保工程公司就有了針對杭州煉油廠退役廠區(qū)污染土地的修復項目���,但是在此之后數(shù)年全國范圍內(nèi)便再無新的修復項目開工���。直到 2007 年,北京建工環(huán)境修復和北京金隅紅樹林環(huán)保技術合作實施北京化工三廠的土壤修復項目�����,之后修復項目開始如雨后春筍般出現(xiàn)在全國各地���,因此一般認為該項目是我國修復產(chǎn)業(yè)發(fā)展的開端����。

其后的數(shù)年中����,市場上工程數(shù)量由少變多����,項目規(guī)模由小變大��,業(yè)務結(jié)構(gòu)由單一變綜合���。如今產(chǎn)業(yè)整體特點是競爭態(tài)勢開始顯現(xiàn)����,專業(yè)從事土壤修復的企業(yè)逐漸增多���,土壤修復項目由原來主要分布于少數(shù)一線城市和環(huán)境敏感地區(qū)開始向全國各區(qū)域擴展�。

可以肯定���,土壤修復產(chǎn)業(yè)發(fā)展加快了步伐���,但是國內(nèi)還沒有建立完備的土壤污染調(diào)查、風險評估���、檢測技術和環(huán)境質(zhì)量技術標準�����,污染修復治理后也缺乏長期監(jiān)測和監(jiān)管����,從政策����、法規(guī)、標準到技術�����、商業(yè)模式���,我國土壤修復行業(yè)遠未成熟��,還有很多問途亟待解決�。對比上文有關產(chǎn)業(yè)生命周期的分析����,可知其正處于起步階段。

國內(nèi)土壤修復市場方面,由于沒有對土壤修復概念及其衡量標準進行統(tǒng)一界定��,且土壤修復項目公開度和透明度較低�,導致市場此類數(shù)據(jù)上的分歧很大,數(shù)據(jù)不統(tǒng)一的問題在土壤修復行業(yè)并不少見���。

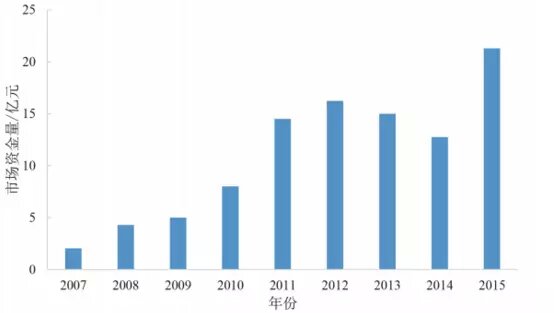

根據(jù)江蘇(宜興)環(huán)保產(chǎn)業(yè)技術研究院 - 土盟數(shù)據(jù)庫和《2015 中國土壤修復發(fā)展白皮書》的不完全統(tǒng)計�,從 2007 年到 2015 年全國土壤修復合同簽約額從 2.05 億元上升到 21.28億元��,資金累計總量約為 99 億元�����,如圖 5-24 所示����,市場總體發(fā)展穩(wěn)定?!笆濉逼陂g市場發(fā)展較為迅速,呈“V”字形上升���,期間土壤修復資金累積量約為 80 億元�。

導致市場增長的內(nèi)在驅(qū)動力有兩個:一是政府對土壤污染防治加大了政策的支持力度�,近幾年相關文件出臺的頻率逐漸提高��,同時安排專項資金進行市場激勵��。在政策的驅(qū)動下�,土壤修復市場增長迅速�,并在 2015年達到了新的高度。二是市場本身的作用�,原位于城市區(qū)域內(nèi)的工業(yè)企業(yè)大量搬遷后,其所在地塊升值潛力較大��,加之我國的新型城鎮(zhèn)化和地產(chǎn)市場對土地的需求量大幅度上升��,工業(yè)污染場地的修復和再利用�,推動了該市場的增長速度��。

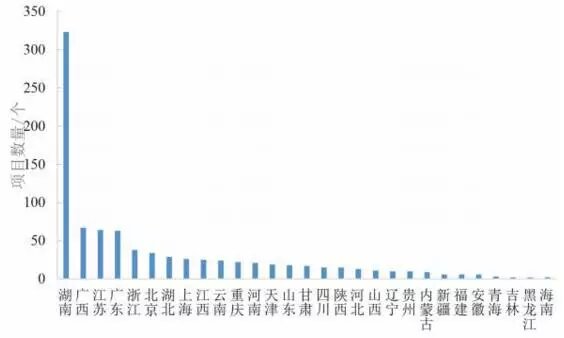

從目前所采集到的數(shù)據(jù)來看�,已有29 個省(自治區(qū)�����、直轄市)發(fā)布過土壤修復項目����,如圖 4 所示�。在發(fā)布項目的數(shù)量上�����,湖南��、廣西�、廣東、江蘇�、浙江、北京各地較為領先��,其中湖南省土壤修復項目數(shù)量居全國首位����。

該分布較為客觀的反應了我國土壤修復市場的熱點主要集中在湘江流域、長三角����、珠三角和京津冀地區(qū)。其中��,湘江流域重金屬污染和耕地污染較為嚴重��,政策支持力度大 ��;長三角、珠三角以及京津冀等經(jīng)濟發(fā)達地區(qū)��,對污染土壤修復再開發(fā)的力度較大���,所以項目主要在這些區(qū)域發(fā)布�。與此同時��,也不能忽視的是其他區(qū)域的熱度�����,江西���、云南、內(nèi)蒙古���、甘肅等地區(qū)����,每年發(fā)布項目的數(shù)量與金額都在不斷增加�����。

圖3 2007年—2015年我國土壤修復

圖4 2007—2015年我國各區(qū)域發(fā)布項目數(shù)量分布

由此可見,土壤污染與治理市場已呈現(xiàn)了由重污染區(qū)域和經(jīng)濟發(fā)達地區(qū)逐步向中部����、西部乃至全國發(fā)展的趨勢。

對于“十三五”期間土壤修復市場的預測���,利用生命周期估算和時間序列法進行分析����。根據(jù)生命周期估算法預測在整個“十三五”期間市場總額約為2297億元���,是較為激進樂觀的情況�����;根據(jù)利用時間序列法預測“十三五”期間市場總額約為849億元�����,是相對保守的情況��,如圖5所示�����。

圖5 2016—2020年我國土壤修復市場總量(兩種方法對照)

但是����,我們也必須清晰的意識到,從政策�、法規(guī)、技術和商業(yè)模式等各方面���,我國土壤修復行業(yè)還有很多問題亟待解決�,比如我國土壤污染防治資金投入缺口巨大��,國家用于污染土壤修復的財政資金�����,遠無法滿足污染土壤修復需求���;我國土壤修復技術尚顯薄弱,在大規(guī)模開展土壤修復工程之前����,有必要開展針對不同類型土壤污染的修復示范工程;產(chǎn)業(yè)發(fā)展并不成熟�����,整個產(chǎn)業(yè)市場目前基本上處于信息封閉化和競爭無序化的狀態(tài),產(chǎn)業(yè)的發(fā)展任重而道遠��。經(jīng)過以上綜合分析�����,認為土壤修復市場保守預測相對更加合理�����,即“十三五”期間我國土壤修復市場規(guī)?���?傤~大約可達到849 億元。

第二篇:中國土壤修復技術的現(xiàn)狀與趨勢

回顧美國土壤修復的發(fā)展歷程�����,可以看到�,美國從20世紀80年代開始大規(guī)模實施土壤修復。1982-1986年����,美國開始實施超級基金�����,但土壤處理技術的高頻使用使得修復費用大幅上漲�。

20世紀90年代后期����,由于資金短缺,土壤修復更多地考慮了現(xiàn)實的因素����,如經(jīng)費來源、未來土地利用方式等���,這使得修復技術的篩選更加靈活�����。同時人們認識到�����,在一些場地,采用非處理手段(如工程控制措施和制度控制)不失為一種有效而低廉的控制手段�。因此����,工程控制措施和制度控制在這一時期修復技術應用中的比例逐步提高����。

整體而言,美國土壤修復技術的發(fā)展路徑為:土壤修復初期(80年代初期)較多的采用了工程控制措施及較為昂貴的污染源處理技術��;修復中后期�����,由于修復經(jīng)費短缺和基于土地利用方式的風險管理等原因�,工程控制措施和制度控制開始較多的被采用。

相較于歐美 40 年的發(fā)展���,我國土壤修復技術研究起步較晚�����,仍屬新興行業(yè)��,尚未有很好的基礎積累和技術儲備���。2004 年北京“宋家莊事件”是開起我國土壤修復的鑰匙���。到目前為止,我國已成功完成了多個土壤修復工作��,如北京化工三廠��、紅獅涂料廠��、沈陽冶煉廠��、唐山焦化廠����、重慶天原化工廠、杭州紅星化工廠���、江蘇的農(nóng)藥廠等����,這些案例為我國土壤修復提供了寶貴的技術和管理經(jīng)驗��。

根據(jù)環(huán)保部 2014 年發(fā)布的《污染場地修復技術應用指南》(征求意見稿)��,土壤修復技術按照處置場所、原理�����、修復方式�、污染物存在介質(zhì)等方面的不同�����,可以有多種分類方法��。

按照處置場所��,可分為原位修復(insitu)技術和異位修復(ex-situ)技術�。按照“源 - 途徑 - 受體”控制方式,可分為污染介質(zhì)治理技術��、污染途徑阻斷技術和受體保護技術���,具體包括的技術種類見表 1�。

表1 按“源-途徑-受體”劃分的修復技術類型

類別 | 修復技術種類 |

污染介質(zhì)治理技術 | 物理修復技術 | 土壤混合/稀釋技術��、土壤淋洗����、氣相抽提��、機械通風�����、溶劑萃取 |

化學修復技術 | 化學萃取���、焚燒、氧化還原�、電動力學修復 |

生物修復技術 | 微生物降解、生物通風、生物堆、泥漿相生物處理�����、植物修復�、空氣注入����、監(jiān)控式自然衰減 |

物理化學修復技術 | 固化穩(wěn)定化、熱解吸���、抽出處理�����、滲透性反應墻��、玻璃化 |

污染途徑阻斷技術 | 封頂�����、填埋�、垂直/水平阻斷 |

受體保護技術 | 制度控制����、人口遷移 |

由于該表主要為污染場地修復技術,未包含礦山����、農(nóng)田等部分修復技術,如礦山生態(tài)恢復技術�����、農(nóng)業(yè)生態(tài)修復技術等�����。本文在后續(xù)的分析中,將礦山生態(tài)恢復技術��、農(nóng)業(yè)生態(tài)修復技術并入到生物修復技術中去���。

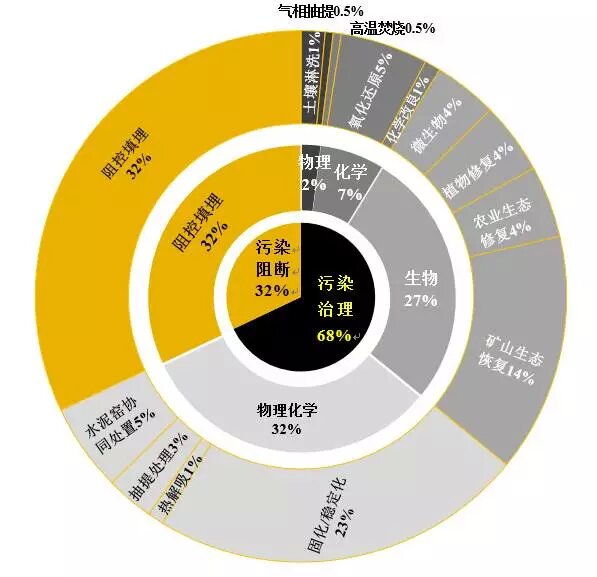

根據(jù)江蘇?���。ㄒ伺d)環(huán)保產(chǎn)業(yè)技術研究院及土盟對公開招投標項目的統(tǒng)計調(diào)查發(fā)現(xiàn)�,2008-2016年,我國177個土壤修復項目中���,土壤修復以污染介質(zhì)治理技術為主��,占比68%���;污染途徑阻斷技術占比32%。在污染介質(zhì)治理技術中����,物理化學和生物技術成為主要技術,分別占比32%和27%���;物理���、化學單一類技術應用占比相對較小���,分別為2%和7%(圖 1)。

圖1 2008-2016年我國土壤修復技術應用現(xiàn)狀

從具體修復技術種類來看���,填埋 / 阻控(32%)��、固化 / 穩(wěn)定化(23%)����、礦山生態(tài)恢復(14%)成為土壤修復應用最廣泛的技術�����,而水泥窯協(xié)同處置(5%)���、氧化還原(5%)、微生物(4%)�����、植物修復(4%)與農(nóng)業(yè)生態(tài)修復(4%)技術也是主要應用的技術����。相比之下�����,抽提處理(3%)�����、土壤淋洗(1%)��、化學改良(1%)�����、熱解析(1%)�����、氣相抽提(0.5%)與高溫焚燒(0.5%)技術市場應用占比較低�。

按照處置場所分類來看���,根據(jù)污染土地或污染類型的不同�,我國土壤修復項目采用的處置場所比例也有不同。在上述統(tǒng)計的項目中����,污染農(nóng)田修復、礦山修復�、鹽堿地修復以原位修復為主,原位修復技術應用比例分別為88%����、79%與100%;污染場地修復仍以異位修復為主�,原位修復技術應用比例僅為33%??傮w上看,仍以異位修復為主(61%)��,但其相對較高的成本����、能耗以及清挖�、轉(zhuǎn)運、處置中產(chǎn)生二次污染風險�,都是急需解決的問題(表2)。

表2 2008-2016年土壤修復項目原位與異位技術應用情況

序號 | 類型 | 項目數(shù) | 異位修復/個 | 異位修復 百分比/% | 原位修復/個 | 原位修復 百分比/% |

異址異位 | 原址異位 | 原址原位 |

1 | 污染耕地 | 17 | 1 | 1 | 12 | 15 | 88 |

2

| 污染場地(合計) | 150 | 81 | 20 | 67 | 49 | 33 |

其中 | 工業(yè)場地 | 52 | 25 | 11 | 69 | 16 | 31 |

污染礦山 | 19 | 3 | 1 | 21 | 15 | 79 |

污染油田 | 2 | 2 | / | 100 | / | 0 |

涉重金屬治理 | 73 | 51 | 5 | 77 | 17 | 23 |

污染地下水 |

| / | 3 | 75 | 1 | 25 |

3 | 鹽堿地 | 2 | / | / | 0 | 2 | 100 |

合計 | 169 | 82 | 21 | 61 | 66 | 9 |

整體來看�,目前我國土壤修復使用比較成熟的技術主要是異位修復技術,原位修復技術少,尤其是污染場地中�,原位修復技術大都仍處于試驗和試點示范階段。土壤修復技術中�����,填埋/阻控���、固化/穩(wěn)定化��、礦山生態(tài)恢復是應用最廣泛的技術��。而監(jiān)測自然衰減技術�、多項抽提技術�、電動力學修復技術、制度控制與工程控制技術等均尚未在土壤修復中應用��,或僅有中試工程�����。

從技術裝備來看���,我國修復裝備研發(fā)緩慢滯后�����,現(xiàn)有的修復技術和設備主要從國外引進或者在國外引進的基礎上加以改裝以適應中國的土壤條件�����;在使用方式上有購買和租賃��,其中租賃也占據(jù)了一大部分����。

2016 年 5 月“土十條”發(fā)布后,我國的土壤修復技術也將隨之發(fā)生變化���。對比美國土壤修復發(fā)展歷程�����,可以看到����,我國土壤修復的頂層路線與美國有很多共同點��。由于修復資金緊缺�,“土十條”強調(diào)了土地利用方式,尤其對農(nóng)田修復��,提出“對于輕度及中度污染耕地���,采用農(nóng)藝調(diào)控�、替代種植等措施�,降低農(nóng)產(chǎn)品超標風險;對于重度污染耕地�,采用退耕還林還草或種植結(jié)構(gòu)調(diào)整”。同時�����,“土十條”的“預防為主����、保護優(yōu)先、風險管控�,分類管控”思路,將更加強調(diào)風險防控技術���。

結(jié)合“土十條”��,土壤修復技術的未來發(fā)展方向及需求將主要呈現(xiàn)以下特點:

(1)“風險消除”下�����,阻斷污染擴散和/或暴露途徑的安全阻控技術���,工程控制措施和制度控制將越來越廣泛的應用到土壤修復中�。

當前�����,污染場地的修復和管理對策已由早期的“消除污染物”轉(zhuǎn)向了更加經(jīng)濟�、合理、有效的“風險消除”��。污染場地風險管理強調(diào)源—暴露途徑—受體鏈的綜合管理���,采取安全措施阻止污染擴散和阻斷暴露途徑是風險管理框架中可行且經(jīng)濟有效的手段��,如當污染暴露途徑以室內(nèi)蒸氣入侵為主時����,可以考慮在污染區(qū)域建筑物底部混凝土下方鋪設蒸氣密封土工膜����,以阻斷蒸氣吸入暴露途徑;當以接觸表層污染土壤為主要暴露途徑時���,可以考慮在污染土層上方澆注水泥地面或鋪設一定厚度的干凈土壤來阻隔土壤直接接觸途徑�����。

當然由于采取了阻隔措施���,對建筑物的構(gòu)建也會提出相應限制和要求?���!巴潦畻l”治理土壤污染,是個“大治理”過程���,強調(diào)的是風險管控���。未來,風險管控措施會在我國污染場地修復和管理中占有越來越大的比重�。

(2)原位修復技術將替代異位修復技術,成為土壤修復的主力軍��。

“土十條”中提出���,“治理與修復工程原則上在原址進行�,并采取必要措施防止污染土壤挖掘、堆存等造成二次污染”�。借鑒美國等發(fā)達國家土壤修復的治理經(jīng)驗,我國土壤修復必然將從異位修復向原位修復過度�����,并成為土壤修復的主力軍��。

(3)可大面積規(guī)?����;瘧玫膮^(qū)域適應性技術及裝備將成為農(nóng)田修復的技術方向�����。

與發(fā)達國家比較�,我國農(nóng)業(yè)土壤和耕地資源較為缺乏,因此我國農(nóng)田修復技術發(fā)展���,需更多關注農(nóng)田土壤的安全生產(chǎn)能力�,以保障我國的耕地紅線�����。

近年來�,我國土壤和環(huán)境技術研發(fā)人員重點研發(fā)了植物修復、作物阻控�����、化學調(diào)控�、農(nóng)藝調(diào)控等控制和修復技術。但修復技術存在成本偏高�、影響農(nóng)業(yè)生產(chǎn),難以大面積規(guī)?���;瘧玫膯栴}。

以上所述技術尚以研究報道和小規(guī)模應用示范為主����,大范圍推廣與規(guī)模化應用尚待加強���。其次�,從適用性技術研發(fā) - 驗證 - 應用的鏈式體系出發(fā)���,技術研發(fā)主力軍科研院所和高校����,與技術推廣和產(chǎn)業(yè)化的行業(yè)龍頭企業(yè)脫節(jié),大量技術產(chǎn)品效果難以在田間尺度驗證���,并難以轉(zhuǎn)化為規(guī)?��;⒐こ袒瘧眉夹g���。另外�����,農(nóng)田污染治理技術必須能夠大面積實施�,必須與農(nóng)業(yè)生產(chǎn)本身相結(jié)合�,不誤農(nóng)時、不改變農(nóng)民的生產(chǎn)習慣�����,必須低成本、可操作性強����。

因此,我國農(nóng)田污染修復不能照搬國外技術����,必須自主發(fā)展,當前應加強適合我國農(nóng)田污染狀況的可大面積規(guī)?����;瘧玫膮^(qū)域適應性技術產(chǎn)品的優(yōu)化與提升�、以及相關修復設備包括修復材料生產(chǎn)和修復植物處理處置裝備的研發(fā)���。

(4)基于設備化的快速場地污染土壤修復技術發(fā)展���。

土壤修復技術的應用在很大程度上依賴于修復設備和監(jiān)測設備的支撐,設備化的修復技術是土壤修復走向市場化和產(chǎn)業(yè)化的基礎���。植物修復后的植物資源化利用����、微生物修復的菌劑制備、有機污染土壤的熱脫附或蒸氣浸提�、重金屬污染土壤的淋洗或固化 -穩(wěn)定化、修復過程及修復后環(huán)境監(jiān)測等都需要設備����。尤其是對城市工業(yè)遺留的污染場地,因其特殊位置和土地再開發(fā)利用的要求���,需要快速����、高效的物化修復技術與設備��。開發(fā)與應用基于設備化的場地污染土壤的快速修復技術是一種發(fā)展趨勢����。

綜上,根據(jù)場地污染特征�����,結(jié)合城市土地利用規(guī)劃�,以資源可持續(xù)利用為出發(fā)點,綜合考慮社會效益��、經(jīng)濟效益、生態(tài)和環(huán)境效益���,開展污染場地土壤綠色��、可持續(xù)修復���,維護土地可持續(xù)利用將是土壤修復和管理未來的發(fā)展方向。

(來源:中宜環(huán)科環(huán)保產(chǎn)業(yè)研究)

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品����,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點��。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權爭議問題����,如發(fā)生涉及內(nèi)容���、版權等問題����,文章來源方自負相關法律責任���。

3. 如涉及作品內(nèi)容�、版權等問題,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關權益。