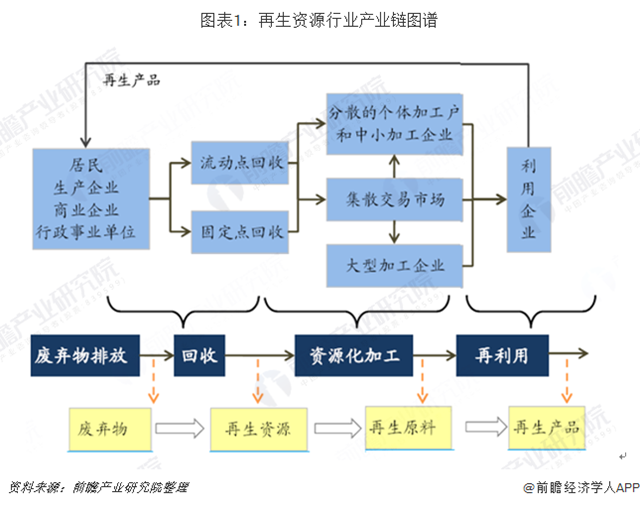

1、再生資源行業(yè)產(chǎn)業(yè)鏈分析

近年來(lái)��,隨著再生資源市場(chǎng)的逐步放開(kāi)�,我國(guó)已形成了從產(chǎn)生源經(jīng)固定收購(gòu)點(diǎn)、流動(dòng)收購(gòu)點(diǎn)��、拾荒者�、資源加工企業(yè)等層層篩選、分類�,最終到達(dá)利用企業(yè)的完整流程。再生資源行業(yè)產(chǎn)業(yè)鏈主要包括廢舊資源回收��、資源化加工處理和資源再利用三個(gè)環(huán)節(jié),行業(yè)上游主要的廢舊資源包括廢鋼��、廢紙����、廢塑料、廢電子�、廢有色金屬、報(bào)廢汽車等��。

2�����、回收總量基本情況分析

2018年�,我國(guó)廢鋼鐵、廢有色金屬���、廢塑料����、廢輪胎�、廢紙、廢棄電器電子產(chǎn)品、報(bào)廢機(jī)動(dòng)車�����、廢舊紡織品����、廢玻璃、廢電池十大類別的再生資源回收總量為32218.2億噸�����,同比增長(zhǎng)14.2%���。2017-2018年我國(guó)主要再生資源類別回收利用情況如表1所示。其中�����,廢鋼鐵和報(bào)廢機(jī)動(dòng)車回收量漲幅較為明顯����,分別同比增長(zhǎng)22.3%和14.4%;廢紙和廢玻璃回收量出現(xiàn)下滑,分別同比減少6.1%和2.8%�����。

3、回收總值基本情況分析

2018年����,我國(guó)十大品種再生資源回收總值為8704.6億元,同比增長(zhǎng)15.3%�,除廢紙回收價(jià)值有所下降外,其余再生資源品種回收價(jià)值均有增長(zhǎng)����。其中,報(bào)廢機(jī)動(dòng)車增幅最高��,同比增長(zhǎng)36.9%;廢輪胎增幅相對(duì)最小��,僅同比增長(zhǎng)1.8%�����。

4、主要品種進(jìn)口情況分析

2018年����,我國(guó)廢鋼鐵�����、廢有色金屬��、廢塑料���、廢紙、廢舊紡織品五大類別的再生資源進(jìn)口總量1986.6萬(wàn)噸�,同比下降45.1%。受到相關(guān)進(jìn)口政策調(diào)整的影響����,五大類別的再生資源進(jìn)口量均出現(xiàn)下滑�����,其中降幅最大的是廢塑料�,同比下降99.1%。

5���、主要品種出口情況分析

2018年���,我國(guó)廢鋼鐵�、廢有色金屬�����、廢塑料��、廢紙����、廢舊紡織品五大類別的再生資源出口總量67.9萬(wàn)噸,同比下降73.6%����。廢有色金屬和廢塑料出口量少量增加外,其他品種均出現(xiàn)大幅下降���。其中降幅最大的是廢鋼鐵��,同比下降84.9%�����。

6��、廢鋼鐵回收情況分析

2018年����,我國(guó)粗鋼產(chǎn)量為9.28億噸,同比增長(zhǎng)6.6%;生鐵產(chǎn)量為7.71億噸��,同比增長(zhǎng)3%;鋼材產(chǎn)量為11.06億噸�,同比增長(zhǎng)8.5%。

2018年��,我國(guó)回收廢鋼鐵21277萬(wàn)噸����,同比增長(zhǎng)22.3%。其中��,鋼鐵企業(yè)回收廢鋼鐵18777萬(wàn)噸�����,同比增長(zhǎng)26.9%;其他領(lǐng)域回收廢鋼鐵2500萬(wàn)噸�,同比下降3.8%。2018年全國(guó)煉鋼用廢鋼鐵消耗總量1.88億噸�,同比增加3968萬(wàn)噸;廢鋼單耗202.3千克/噸,同比增加24.5千克/噸����,增幅13.8%,其中轉(zhuǎn)爐廢鋼單耗152千克/噸��,同比提高23.8千克/噸�,增幅18.6%;電爐廢鋼單耗662.8千克/噸,同比提高2.2千克/噸����,增幅0.3%;廢鋼比20.2%,同比增加2.45個(gè)百分點(diǎn)���。

廢鋼鐵產(chǎn)業(yè)是以廢鋼鐵回收——拆解——加工——配送——應(yīng)用構(gòu)成產(chǎn)業(yè)鏈的主體����,作為一個(gè)新興戰(zhàn)略性產(chǎn)業(yè),有著廣闊的發(fā)展空間和巨大的發(fā)展?jié)摿Α?ldquo;十三五”以來(lái)�,我國(guó)廢鋼鐵行業(yè)迎來(lái)重大發(fā)展轉(zhuǎn)折期�,鋼鐵積蓄量不斷增加����,社會(huì)廢鋼鐵資源量不斷攀升,廢鋼鐵應(yīng)用比例的提升在一定程度上推動(dòng)了我國(guó)鋼鐵工業(yè)綠色發(fā)展�����。

隨著國(guó)家供給側(cè)改革去產(chǎn)能的不斷深入����,鋼鐵企業(yè)特別是廢鋼鐵加工企業(yè)迎來(lái)了自身發(fā)展的大好時(shí)機(jī)。2019年�����,行業(yè)在助力鋼鐵企業(yè)��,特別是電爐鋼企業(yè)多用廢鋼鐵少用鐵水方面將得到長(zhǎng)足發(fā)展��,進(jìn)一步增加短流程煉鋼����,減少長(zhǎng)流程煉鋼,對(duì)于節(jié)能降耗����、減少二氧化碳及固體廢物排放具有重要意義。

7����、廢有色金屬回收情況分析

2018年,我國(guó)十種有色金屬產(chǎn)量為5702.7萬(wàn)噸�,同比增長(zhǎng)3.7%。其中��,精煉銅產(chǎn)量902.9萬(wàn)噸���,同比增長(zhǎng)0.7%;原鋁產(chǎn)量3580.2萬(wàn)噸�,同比增長(zhǎng)7.5%;精鉛產(chǎn)量511.3萬(wàn)噸�,同比增長(zhǎng)9.8%;鋅產(chǎn)量568.1萬(wàn)噸,同比下降3.2%�����。六種精礦金屬量595.3萬(wàn)噸���,同比下降2.4%����。其中,銅精礦金屬量增長(zhǎng)3.9%;鉛精礦金屬量下降5.9%;鋅精礦金屬量下降4.9%��。

2018年�����,我國(guó)再生有色金屬產(chǎn)量為1410萬(wàn)噸�,同比增長(zhǎng)2.6%。其中再生銅產(chǎn)量325萬(wàn)噸�,同比增長(zhǎng)1.6%;再生鋁產(chǎn)量695萬(wàn)噸,同比增長(zhǎng)0.7%;再生鉛產(chǎn)量225萬(wàn)噸����,同比增長(zhǎng)9.8%;再生鋅產(chǎn)量165萬(wàn)噸,同比增長(zhǎng)3.0%��。

2018年國(guó)內(nèi)廢有色金屬回收量同比略有增加�,其中廢銅和廢鋁的回收量分別為210萬(wàn)噸和510萬(wàn)噸,分別占再生銅和再生鋁原料供應(yīng)量64.6%和73.3%以上�,廢鉛酸蓄電池的回收量達(dá)到345萬(wàn)噸。

目前我國(guó)已進(jìn)入有色金屬社會(huì)存量的快速積累期�����,加之進(jìn)口廢有色金屬的顯著減少,國(guó)內(nèi)廢有色金屬已占據(jù)有色金屬原料結(jié)構(gòu)的重要部分�����。隨著我國(guó)進(jìn)口政策的調(diào)整�,將以回收銅為主的廢電機(jī)等���、以回收鋁為主的廢電線等列入限制進(jìn)口類條目中�����,廢有色金屬回收的重心轉(zhuǎn)向國(guó)內(nèi)已成定局��,未來(lái)廢有色金屬進(jìn)口量不會(huì)出現(xiàn)明顯增長(zhǎng)����。

伴隨著原料結(jié)構(gòu)的改變�,各級(jí)政府、行業(yè)企業(yè)及資本市場(chǎng)等都在關(guān)注或參與回收����,相關(guān)政策措施、商業(yè)模式和案例也開(kāi)始出現(xiàn)。在政策及市場(chǎng)運(yùn)行的雙重作用下��,預(yù)計(jì)國(guó)內(nèi)回收體系將逐步朝著集中化�����、規(guī)范化方向發(fā)展���。

此外����,一些以再生資源進(jìn)口加工為主的企業(yè)和園區(qū)也開(kāi)始關(guān)注國(guó)內(nèi)市場(chǎng)�����,調(diào)整定位����。例如,天津子牙園區(qū)正在探索精準(zhǔn)對(duì)接京津冀特別是雄安新區(qū)的再生資源��,遼寧東港園區(qū)正在謀劃打造中朝邊貿(mào)合作橋頭堡�。

8、廢塑料回收情況分析

2018年國(guó)內(nèi)規(guī)模以上塑料制品企業(yè)產(chǎn)量在6042萬(wàn)噸����,相比去年減少19.6%;塑料制品出口量累積達(dá)到1312萬(wàn)噸�,同比增幅在12.33%�����。

2018年國(guó)內(nèi)廢塑料回收量為1830萬(wàn)噸�,較2017年的1693萬(wàn)噸增加了137萬(wàn)噸,增幅為8.1%��。由于廢塑料進(jìn)口量驟減99%�����,刺激國(guó)內(nèi)回收積極性的提高�,部分回收體系相對(duì)完善的如廢PET等產(chǎn)品回收量有所增加��。但在市場(chǎng)流通環(huán)節(jié)�,由于大型企業(yè)大多采取內(nèi)部加工消化,受廢塑料價(jià)格偏高等因素影響���,2018年廢塑料仍供不應(yīng)求��。價(jià)格方面�,由于廢塑料進(jìn)口量驟減,國(guó)內(nèi)廢塑料市場(chǎng)供不應(yīng)求�,價(jià)格高位運(yùn)行,多數(shù)廢塑料均價(jià)同比2017年增加6%-16%�����。

在新的限塑令、進(jìn)口量銳減���、垃圾分類等政策背景下����,廢塑料回收企業(yè)正在逐步擺脫以前粗放式擴(kuò)張的老路�����,逐步以綠色發(fā)展的眼光審視產(chǎn)業(yè)布局���。不斷與環(huán)保��、環(huán)衛(wèi)企業(yè)深入合作�,逐步成為實(shí)施綠色����、低碳�、循環(huán)發(fā)展的重要內(nèi)容�����。2019年�����,規(guī)范經(jīng)營(yíng)的大型廢塑料回收利用企業(yè)將逐步把回收的廢塑料進(jìn)一步精細(xì)分類�,持續(xù)開(kāi)發(fā)和應(yīng)用廢塑料的新技術(shù)、新產(chǎn)品����,逐步拓寬廢塑料應(yīng)用領(lǐng)域�����,提高再生塑料制品的附加值���。廢塑料回收企業(yè)還將通過(guò)兼并�、重組�����、聯(lián)營(yíng)等方式,加快行業(yè)整合��,提高產(chǎn)業(yè)集中度���,推進(jìn)規(guī)?���;l(fā)展�,共享基礎(chǔ)設(shè)備,降低投資強(qiáng)度�,提升廢塑料回收行業(yè)競(jìng)爭(zhēng)力。

9����、廢紙回收情況分析

2018年,全國(guó)紙及紙板生產(chǎn)企業(yè)約2700家�����,全國(guó)紙及紙板生產(chǎn)量10435萬(wàn)噸�,較上年下降6.24%;消費(fèi)量10439萬(wàn)噸,較上年下降4.2%����,人均年消費(fèi)量為75千克(13.95億人)�。

近幾年��,電子媒體的飛速發(fā)展沖擊了傳統(tǒng)紙媒�����,傳統(tǒng)書(shū)寫印刷類用紙品種需求增速較弱����。其中,新聞紙需求下降幅度較為明顯��,產(chǎn)量為190萬(wàn)噸���,同比下滑19.15%。但與此同時(shí)��,網(wǎng)購(gòu)與新興物流興起�����,紙包裝的廢棄量顯著增長(zhǎng)�。我國(guó)廢紙回收量略有下降�����,2018年全年回收總量為4964萬(wàn)噸���,同比下降6.1%。

隨著中美貿(mào)易摩擦的持續(xù)�����,出口貿(mào)易訂單將逐步減少�����,紙箱的需求量將進(jìn)一步降低��。人工成本�����,生產(chǎn)成本的增加也讓中小紙包裝企業(yè)面臨更大的壓力�����。廢紙回收行業(yè)受供需走弱的影響,需求量將持續(xù)走低�����,價(jià)格方面也將進(jìn)一步下降���。預(yù)計(jì)2019年國(guó)內(nèi)廢紙回收量將會(huì)小幅下降�,廢紙回收價(jià)格也將會(huì)持續(xù)小幅下降�����。

10�、廢棄電器電子產(chǎn)品回收情況分析

2018年,電視機(jī)�����、電冰箱���、洗衣機(jī)、房間空氣調(diào)節(jié)器��、電腦的回收量約為16550萬(wàn)臺(tái),約合380萬(wàn)噸;2018年���,廢電視機(jī)和廢電腦的回收價(jià)格相較于2017年有所回落但幅度不大����,廢洗衣機(jī)����、廢冰箱、廢空調(diào)的回收價(jià)格相較于2017年有所上升��。隨著政策的完善��,規(guī)劃內(nèi)的廢棄電器電子產(chǎn)品回收處理企業(yè)基本已全部進(jìn)入市場(chǎng)���,目前全國(guó)共有29個(gè)省(區(qū)�、市)的109家廢棄電器電子產(chǎn)品處理企業(yè)納入廢棄電器電子產(chǎn)品處理基金補(bǔ)貼企業(yè)名單�����,合計(jì)年處理能力達(dá)到1.61億臺(tái)(套)����。

2019年,廢棄電器電子產(chǎn)品回收利用行業(yè)處于政策調(diào)整期����,新目錄產(chǎn)品配套政策有待出臺(tái),已有產(chǎn)品處理補(bǔ)貼額度將面臨調(diào)整��。企業(yè)自有回收渠道回收數(shù)量較低�,應(yīng)持續(xù)推進(jìn)電器電子產(chǎn)品線上+線下、逆向物流等回收模式�。“互聯(lián)網(wǎng)+回收”、兩網(wǎng)協(xié)同回收����、逆向物流回收等新型回收模式出現(xiàn)。

2019年�����,廢棄電器電子產(chǎn)品總回收拆解量預(yù)計(jì)保持平穩(wěn)��,產(chǎn)業(yè)發(fā)展仍較困難��,補(bǔ)貼標(biāo)準(zhǔn)有待進(jìn)一步優(yōu)化。上市公司�����、企業(yè)集團(tuán)�����、生產(chǎn)者旗下的處理企業(yè)占比超50%�,處理產(chǎn)業(yè)也形成了一套適合中國(guó)特點(diǎn)的人工與機(jī)械相結(jié)合的技術(shù)路線�����,技術(shù)裝備國(guó)產(chǎn)化水平大幅提高���。此外��,基金補(bǔ)貼延遲發(fā)放給企業(yè)帶來(lái)了一定困難�����,部分處理企業(yè)開(kāi)始在其他相關(guān)再生資源產(chǎn)業(yè)尋求發(fā)展��,開(kāi)展多元化業(yè)務(wù)�。

11、報(bào)廢機(jī)動(dòng)車回收情況分析

截至2018年底��,全國(guó)機(jī)動(dòng)車保有量達(dá)3.27億輛��,其中汽車2.4億輛�,小型載客汽車首次突破2億輛。根據(jù)中汽協(xié)發(fā)布的最新數(shù)據(jù)�����,2018年全國(guó)汽車產(chǎn)銷分別為2780.92萬(wàn)輛和2808.06萬(wàn)輛�,同比下降4.16%和2.76%。其中乘用車產(chǎn)銷2352.94萬(wàn)輛和2370.98萬(wàn)輛����,同比下降5.15%和4.08%;商用車產(chǎn)銷427.98萬(wàn)輛和437.08萬(wàn)輛,同比增長(zhǎng)1.69%和5.05%����。

根據(jù)全國(guó)汽車流通管理信息系統(tǒng)統(tǒng)計(jì),2018年���,全國(guó)機(jī)動(dòng)車回收數(shù)量為199.1萬(wàn)輛�,同比增長(zhǎng)14.3%����,其中汽車167.0萬(wàn)輛����,同比增長(zhǎng)13.5%���,摩托車32.1萬(wàn)輛,同比增長(zhǎng)19.1%�。按照車輛類型分,客車回收數(shù)量為118.4萬(wàn)輛���,同比增長(zhǎng)10.5%��。貨車38.1萬(wàn)輛�,同比增長(zhǎng)16.4%����。掛車4.2萬(wàn)輛,同比增長(zhǎng)44.0%�。專項(xiàng)作業(yè)車2.8萬(wàn)輛,同比增長(zhǎng)2.0%��。

中國(guó)的汽車產(chǎn)量自2009年出現(xiàn)了質(zhì)的飛速發(fā)展�,預(yù)計(jì)中國(guó)在2023年左右將進(jìn)入報(bào)廢汽車回收量的高峰期。2019年���,《報(bào)廢汽車回收管理辦法》正式出臺(tái)��,一系列配套政策也將陸續(xù)發(fā)布�,報(bào)廢機(jī)動(dòng)車回收拆解行業(yè)將迎來(lái)發(fā)展新機(jī)遇��。

隨著我國(guó)機(jī)動(dòng)車保有量的逐年提高�,報(bào)廢量也在逐年增加,預(yù)計(jì)2019年�����,我國(guó)報(bào)廢機(jī)動(dòng)車回收量將大幅增長(zhǎng)�,其中報(bào)廢汽車回收量的增幅將超過(guò)2018年。

12��、廢舊紡織品回收情況分析

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)��,2018年����,全國(guó)3.7萬(wàn)戶規(guī)模以上紡織企業(yè)工業(yè)增加值同比增長(zhǎng)2.9%�,較2017年放緩1.9個(gè)百分點(diǎn);全國(guó)規(guī)模以上紡織企業(yè)累計(jì)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入53703.5億元���,同比增長(zhǎng)2.9%�,增速較2017年放緩1.3個(gè)百分點(diǎn);實(shí)現(xiàn)利潤(rùn)總額2766.1億元����,同比增長(zhǎng)8.0%,增速較2017年同期加快1.1個(gè)百分點(diǎn);紡織全行業(yè)固定資產(chǎn)投資完成額同比增長(zhǎng)5.0%���,較2017年下降0.2個(gè)百分點(diǎn)。2018年我國(guó)棉�、化纖和絲三類紡織纖維加工量合計(jì)達(dá)5460萬(wàn)噸,占到世界一半以上���。

2018年��,我國(guó)廢舊紡織品回收量約為380萬(wàn)噸�����,同比增長(zhǎng)8.6%����。我國(guó)舊衣物回收渠道包括回收箱、線上回收�、上門回收、銷售網(wǎng)點(diǎn)代收等���,已覆蓋全國(guó)大中城市��。舊衣物回收企業(yè)也多管齊下��,采取多種回收渠道并舉的方式���。

近幾年����,廢舊紡織品回收渠道快速發(fā)展,廢舊紡織品回收量逐年增多�,但回收后的舊衣物仍靠人工分揀,效率低�、成本高。迫切需要解決的是按照纖維成分分揀自動(dòng)化設(shè)備研發(fā)問(wèn)題�����。同時(shí)�����,我國(guó)將從區(qū)域布局的角度綜合考慮,在不同地區(qū)建立廢舊紡織品分揀中心�,以便集中分揀,達(dá)到規(guī)模經(jīng)濟(jì)����。

13、廢舊輪胎回收情況分析

由于中國(guó)汽車市場(chǎng)下滑���、輪胎行業(yè)去產(chǎn)能���、海外建廠分流國(guó)內(nèi)市場(chǎng)��,以及主要市場(chǎng)出口受阻����,2018年,中國(guó)輪胎產(chǎn)量為8.16億條�,相比2017年下降1.1億條,降幅達(dá)11.9%���。

國(guó)內(nèi)外輪胎在制造工藝方面的差別�����,造成了廢舊輪胎在重量上的差別�����,同樣條數(shù)的報(bào)廢輪胎之間重量差距在8%以上�����。在汽車保有量逐年增加��、汽車的報(bào)廢和車型的更替等客觀因素影響下���,每年輪胎的報(bào)廢率會(huì)保持在6%~8%之間���。2018年,我國(guó)廢舊輪胎的回收量為512萬(wàn)噸�,其中翻新量為27萬(wàn)噸,再生利用量為485萬(wàn)噸�。

近年來(lái)����,在汽車保有量不斷增長(zhǎng)的驅(qū)動(dòng)下�,廢輪胎產(chǎn)生量保持穩(wěn)定增長(zhǎng)��。2017年全球廢輪胎產(chǎn)量為4165.2萬(wàn)噸���,廢輪胎回收量為3023.8萬(wàn)噸���。預(yù)計(jì)到2019年全球產(chǎn)量和回收量將分別達(dá)到4650.2萬(wàn)噸和3508.4萬(wàn)噸。雖然��,我國(guó)與發(fā)達(dá)國(guó)家在廢輪胎回收利用方面還存在著一些差距�����,但近些年廢輪胎的回收量一直保持小幅度增長(zhǎng)�。預(yù)計(jì)到2019年我國(guó)廢輪胎產(chǎn)量將達(dá)到1340萬(wàn)噸,回收量也將保持增長(zhǎng)態(tài)勢(shì)。

14���、廢電池回收情況分析

2018年我國(guó)電池總產(chǎn)量為572億只,其中鋰離子電池139.88億只��,一次電池總量約424.54億只���,太陽(yáng)能電池9605.34萬(wàn)kW���。電池出口總量333.63億只����,同比增加4.53%;出口總額305.02億美元����,同比增加23.15%。電池進(jìn)口總量為52.82億只��,同比下降19.2%;進(jìn)口總額62.13億美元��,同比增加11.97%����。

2018年,廢電池(鉛酸電池除外)回收量約為18.9萬(wàn)噸�����,同比增長(zhǎng)7.4%�。其中,廢一次電池回收量約為3萬(wàn)噸��,廢二次電池回收量約為15.9萬(wàn)噸。

隨著用電器具變化�,二次電池使用量不斷增加,而一次電池消費(fèi)量小幅下降�����。新能源汽車產(chǎn)量逐年增多���,廢動(dòng)力鋰離子電池產(chǎn)生量將大幅增加�,而一次電池的廢棄量正在逐年減少�����。

預(yù)計(jì)到2020年中國(guó)新能源汽車產(chǎn)量將超過(guò)200萬(wàn)輛���,其中乘用車的數(shù)量將達(dá)到180萬(wàn)輛����。預(yù)計(jì)至2019年廢動(dòng)力鋰離子電池累計(jì)退役量超過(guò)16萬(wàn)噸;至2025年���,累計(jì)退役量約為78萬(wàn)噸。

15、廢玻璃回收趨勢(shì)預(yù)測(cè)

2018年我國(guó)平板玻璃累計(jì)產(chǎn)量為8.7億重量箱���,同比增長(zhǎng)3.7%;平板玻璃行業(yè)實(shí)現(xiàn)平穩(wěn)發(fā)展的一個(gè)重要原因是實(shí)現(xiàn)了消費(fèi)及新興市場(chǎng)的加速轉(zhuǎn)型���。普通建筑用玻璃產(chǎn)量占比從2014年的47.4%下降至2018年的35.6%,而低輻射玻璃原片�����、電子玻璃原片�、太陽(yáng)能玻璃原片產(chǎn)量卻不同程度有了較大幅度增長(zhǎng)。

2018年我國(guó)廢玻璃產(chǎn)出量約為1880萬(wàn)噸�,其中平板玻璃及制品廢玻璃產(chǎn)出量為900萬(wàn)噸,占總產(chǎn)出量的48.8%;日用玻璃及制品廢玻璃產(chǎn)出量820萬(wàn)噸���,占總產(chǎn)出量的43.6%;其他玻璃及制品廢玻璃產(chǎn)出量為160萬(wàn)噸��,占總產(chǎn)出量的7.6%�。

2018年我國(guó)廢玻璃回收量為1040萬(wàn)噸��,同比下降2.8%���。其中平板玻璃及制品廢玻璃回收利用量為560萬(wàn)噸����,占總回收利用量的53.8%;日用玻璃及制品廢玻璃回收利用量300萬(wàn)噸,占總回收利用量的28.8%;其他玻璃及制品廢玻璃回收利用量為180萬(wàn)噸��,占總回收利用量的17.4%�����。

受環(huán)保政策導(dǎo)致玻璃生產(chǎn)線停產(chǎn)增加和部分玻璃熔窯到期的影響,預(yù)計(jì)2019年平板玻璃產(chǎn)量有望維持在7.4億重量箱左右����,較2018年降幅在3%-5%左右。出口方面�,預(yù)計(jì)2019年全球經(jīng)濟(jì)受貿(mào)易摩擦影響,經(jīng)濟(jì)存在不確定性����,平板玻璃出口將有望小幅回落。預(yù)計(jì)2019年廢玻璃回收量將繼續(xù)保持平穩(wěn)態(tài)勢(shì)��。

原標(biāo)題:2019年中國(guó)再生資源行業(yè)市場(chǎng)現(xiàn)狀及發(fā)展前景分析 全年廢紙回收價(jià)格將持續(xù)小幅下降