2019年以來(lái)���,隨著垃圾分類(lèi)和“無(wú)廢城市”建設(shè)的加碼���,固體廢棄物處理行業(yè)一直處于“被偏愛(ài)”狀態(tài)����。投射到市場(chǎng)反饋層面�����,可以看到,“被偏愛(ài)”的固廢處理產(chǎn)業(yè)開(kāi)啟了“招蜂引蝶”模式��。

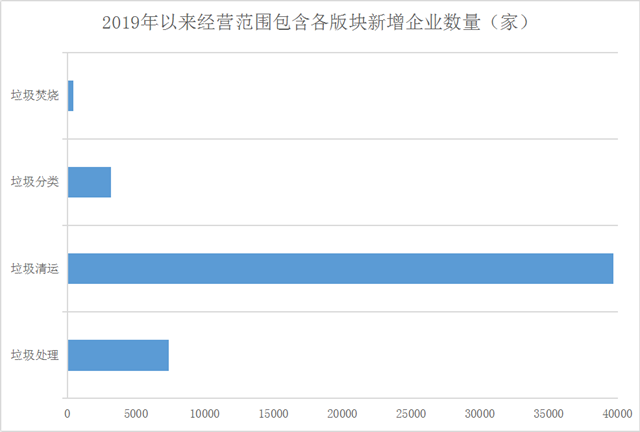

據(jù)機(jī)構(gòu)數(shù)據(jù)顯示�,2019年至今,垃圾處理企業(yè)新增超過(guò)7000家��。也可以理解為�,平均每個(gè)月會(huì)新增600多家有垃圾處理這項(xiàng)業(yè)務(wù)的企業(yè)。同時(shí)來(lái)看一下��,跟垃圾處理有關(guān)的“垃圾焚燒”“垃圾清運(yùn)”等領(lǐng)域企業(yè)數(shù)量有何變化�����。

撇開(kāi)經(jīng)營(yíng)范圍重疊這個(gè)因素不談�����,也能明顯看到����,“垃圾清運(yùn)”幾乎成為人人都想咬一口的香餑餑。這也與我國(guó)在不斷完善收運(yùn)體系的背景相關(guān)�,垃圾清運(yùn)環(huán)節(jié)涉及到對(duì)前端垃圾分類(lèi)的承接,以及對(duì)末端垃圾處置的銜接����,“承上啟下”作用至關(guān)重要�����。

再者�,混裝混運(yùn)現(xiàn)象由來(lái)已久���,制約著垃圾分類(lèi)效果���,也制約著末端再利用率,是很多地方重點(diǎn)抓的問(wèn)題�。而另一方面,垃圾分類(lèi)的推行對(duì)清運(yùn)提出了更高要求�,無(wú)論是對(duì)設(shè)備還是對(duì)服務(wù)����,沖擊市場(chǎng)格局的同時(shí)也吸引了更多投資者的目光。

專(zhuān)家曾分析���,在很多環(huán)衛(wèi)的招投標(biāo)中都能明顯感覺(jué)出來(lái)��,垃圾清運(yùn)這項(xiàng)服務(wù)開(kāi)始有意無(wú)意地被單列出來(lái)���,政府外包形式成為常態(tài)�。大約�,這也是投資者嗅到商機(jī)的一大原因,而且相較末端處理�,其準(zhǔn)入門(mén)檻更低一些。

縱觀自2000年全國(guó)試點(diǎn)垃圾分類(lèi)以來(lái)的變化��,到2011年�����,甚至2013年�,業(yè)務(wù)含垃圾處理的企業(yè)數(shù)量增長(zhǎng)都還比較平穩(wěn)。從2013年到2018年幾乎經(jīng)歷一個(gè)直線式的高速增長(zhǎng)���,一度年增長(zhǎng)率竄到了67%���,令人嘆為觀止。

還有相關(guān)數(shù)據(jù)顯示�,2019年6月中旬到7月中旬的一個(gè)月時(shí)間里,全國(guó)新成立的涉及垃圾處理的企業(yè)超過(guò)了8000家����,簡(jiǎn)直刷新認(rèn)知���。

從地域來(lái)看,“北上廣深”四大城市中���,上海垃圾處理企業(yè)是增速最快的��。截至目前�,上海市含垃圾處理業(yè)務(wù)的企業(yè)數(shù)量已經(jīng)超過(guò)2000家��,深圳市近1500家�,緊隨其后的廣州市有1300多家左右,北京市有240多家�����。

E20環(huán)境平臺(tái)執(zhí)行合伙人薛濤曾表示���,近年來(lái)環(huán)衛(wèi)企業(yè)增加了很多,受2019年推行垃圾分類(lèi)的影響���,所以今年又有一大波垃圾處理相關(guān)企業(yè)紛至沓來(lái)��?��?偟膩?lái)說(shuō)�����,前端分類(lèi)和中端清運(yùn)進(jìn)入門(mén)檻低����,末端處置收入高����,其中垃圾焚燒領(lǐng)域能拿到大項(xiàng)目的隊(duì)列基本成型,而有機(jī)垃圾和建筑垃圾市場(chǎng)中機(jī)會(huì)較多���。

薛濤還預(yù)計(jì)����,垃圾處理前中后端互相滲透率不算高這個(gè)平境有可能會(huì)在2020年打破���,競(jìng)爭(zhēng)的激烈程度也會(huì)更高���。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來(lái)源的作品,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點(diǎn)��。

2. 請(qǐng)文章來(lái)源方確保投稿文章內(nèi)容及其附屬圖片無(wú)版權(quán)爭(zhēng)議問(wèn)題�,如發(fā)生涉及內(nèi)容、版權(quán)等問(wèn)題�,文章來(lái)源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容����、版權(quán)等問(wèn)題,請(qǐng)?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�,否則視為放棄相關(guān)權(quán)益。