隨著環(huán)保行業(yè)的不斷發(fā)展����,企業(yè)對資金的需求日益增大�,融資過程中��,如果企業(yè)能夠提供抵押物,則融資相對容易��,而對于只擁有技術(shù)����、發(fā)明專利等難以量化資產(chǎn)的環(huán)保企業(yè),融資時障礙相對較多�。環(huán)保企業(yè)資產(chǎn)“輕”“重”選擇的優(yōu)劣在政策更迭前后形成鮮明對比,考慮到市場與資源情況下���,筆者對企業(yè)經(jīng)營擴(kuò)張能力進(jìn)行分析��,尋求為環(huán)保企業(yè)重資產(chǎn)模式轉(zhuǎn)換實現(xiàn)轉(zhuǎn)型發(fā)展��,提出一些解決路徑����。

企業(yè)“輕”“重”資產(chǎn)經(jīng)營的策略依據(jù)

輕資產(chǎn)主要是指企業(yè)的品牌�����、經(jīng)營策略���、管理創(chuàng)新�、客戶關(guān)系等很難物化的無形資產(chǎn)�����,重資產(chǎn)則主要是指設(shè)備���、廠房���、原材料等有形資產(chǎn)。經(jīng)濟(jì)學(xué)上��,所謂企業(yè)“輕”“重”資產(chǎn)�����,是相對于對外支付壓力而言���,周期性支付的固定費用為企業(yè)的重負(fù)擔(dān)�����,而與營業(yè)收入相關(guān)的可變成本屬于可直接帶來收入的無負(fù)擔(dān)支出��,用固定成本可以對應(yīng)重資產(chǎn)���,可變成本對應(yīng)輕資產(chǎn)���。輕資產(chǎn)企業(yè)聚焦核心競爭力,大力發(fā)展品牌���,注重營銷策略�����,可以有效釋放自由現(xiàn)金流����,實現(xiàn)快速發(fā)展����。對于重資產(chǎn)企業(yè)而言,固定資產(chǎn)占用大量資金��,戰(zhàn)略轉(zhuǎn)型困難較大�����,但容易獲得市場公允價值��。

“輕”與“重”資產(chǎn)的誘惑

實際上�,輕資產(chǎn)與重資產(chǎn)并沒有一個嚴(yán)格的行業(yè)限定,關(guān)鍵在于商業(yè)模式劃分�����?���!拜p資產(chǎn)模式”可以降低資本投入,提高資本回報率�,能有效操控整條供應(yīng)鏈,實現(xiàn)以小博大的輕資產(chǎn)運營��,其成功與否的關(guān)鍵在于企業(yè)對市場的反應(yīng)能力是否更快���,以及企業(yè)的運營管理效率能否更高��。一旦產(chǎn)生利潤的主要無形資產(chǎn)要素被顛覆����,則非常容易被迅速替代,被替代的速度將遠(yuǎn)超依賴有形資產(chǎn)盈利的企業(yè)�����?�!爸刭Y產(chǎn)模式”的優(yōu)勢在于資產(chǎn)升值預(yù)期及抵御資金風(fēng)險的能力較強���,可以提高行業(yè)準(zhǔn)入門檻�,使其他競爭對手很難跟進(jìn)�,并通過提供融資所需要的土地、固定資產(chǎn)等抵押品的方式�,比較容易獲得融資;缺點是前期投入大,財務(wù)杠桿較高���,利潤回報相對偏低����。

PPP模式給予重資產(chǎn)經(jīng)營現(xiàn)實機(jī)遇

2015年以后���,PPP模式作為環(huán)保領(lǐng)域工程類項目的主流業(yè)務(wù)模式����,政府通過引入社會資本的方式,短期擺脫了資產(chǎn)負(fù)債表限制��,進(jìn)一步放大了基礎(chǔ)設(shè)施建設(shè)的投融資能力��,但目前環(huán)境下����,民營主體融資渠道相對有限�,融資過程中通常都要求設(shè)定金融機(jī)構(gòu)認(rèn)可的增信措施,如土地�����、設(shè)備等固定資產(chǎn)抵押���,或者由政府平臺����、國企等強主體提供擔(dān)保���,這就迫使環(huán)保類企業(yè)選擇重資產(chǎn)的發(fā)展路徑�,為業(yè)務(wù)滾動開發(fā)儲備有效的增信能力。

在當(dāng)前經(jīng)濟(jì)環(huán)境下�����,環(huán)保企業(yè)越來越重的資產(chǎn)模式使其與建筑施工類公司類似�����,自身規(guī)模增速較快�,現(xiàn)金流緊張的問題也無法回避。為做大市值���,環(huán)保上市公司有強烈意愿通過低價中標(biāo)項目�����,然后通過不斷加杠桿提高ROE�,來抬高股票市值����。

重資產(chǎn)公司一旦達(dá)到產(chǎn)能限制,在市場需求不斷增長情況下����,為了獲得更高利潤�,必須不斷新增產(chǎn)能���,這樣會消耗大量資金和時間���,而且設(shè)備和廠房等固定資產(chǎn)的折舊及其融資成本均會降低企業(yè)凈利潤水平。

環(huán)保行業(yè)歷史上從“輕”到“重”經(jīng)營模式轉(zhuǎn)變

近年來�����,環(huán)保產(chǎn)業(yè)成為資本追逐的“香餑餑”����,但輕資產(chǎn)環(huán)保企業(yè)往往很難獲得資本的青睞���,因為對于資本而言��,逐利的同時更注重安全性���。擁有龐大固定資產(chǎn)和穩(wěn)定現(xiàn)金流的重資產(chǎn)企業(yè)可以較為容易地進(jìn)行資產(chǎn)評估,并且資產(chǎn)在市場上也容易處置���,而輕資產(chǎn)企業(yè)所擁有的資產(chǎn)和技術(shù)很難具有明確的市場公允價值����,處置渠道也相對有限。為了能抓住難得一遇的行業(yè)發(fā)展機(jī)遇���,環(huán)保企業(yè)紛紛有做大資產(chǎn)的沖動�。

市場占有沖動迫使企業(yè)投入重資產(chǎn)懷抱

環(huán)保行業(yè)按照經(jīng)營方式主要分為生產(chǎn)產(chǎn)品銷售獲取利潤模式及項目投資模式�����。近年來�,隨著市場競爭加劇,單純的產(chǎn)品銷售很難獲得訂單�����,這迫使企業(yè)紛紛投標(biāo)項目��,然后在項目中應(yīng)用企業(yè)產(chǎn)品��,從而使企業(yè)規(guī)模越做越大;項目投資模式在項目建設(shè)過程中���,按照工程進(jìn)度來確認(rèn)收入��,初期投入較大����,年回報率在8%~10%,屬于長期性獲取收入模式����,收入增長依靠資產(chǎn)負(fù)債表擴(kuò)張驅(qū)動。這種方式通過“工程—利潤”模式推進(jìn)項目����,運營現(xiàn)金流回收緩慢,需要進(jìn)行債務(wù)融資或股權(quán)融資�����,一定程度上會推升資產(chǎn)負(fù)債率或攤薄股權(quán)����。

圖1 2012~2017年中國環(huán)保行業(yè)上市公司總資產(chǎn)

環(huán)保行業(yè)上市公司

隨著環(huán)境治理需求的不斷釋放����、PPP模式推廣帶動環(huán)保企業(yè)訂單大幅增長,數(shù)據(jù)顯示所有上市公司(含新三板做市)數(shù)據(jù)�����,2012~2017年,環(huán)保上市公司總資產(chǎn)增長11倍�����,收入規(guī)模增長近10倍��,環(huán)保行業(yè)資產(chǎn)負(fù)債率由2010年的37%上升至2017年底的近56%���,行業(yè)資產(chǎn)規(guī)模擴(kuò)張依賴于負(fù)債同步擴(kuò)張的現(xiàn)象明顯�。

圖2 環(huán)保企業(yè)2012~2017年投資及籌資活動現(xiàn)金凈流量

從現(xiàn)金流角度分析���,投資驅(qū)動模式下�����,環(huán)保企業(yè)用于構(gòu)建固定資產(chǎn)�、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金迅速增長�,其增長趨勢與總資產(chǎn)、營業(yè)收入的增長趨勢相同��。數(shù)據(jù)顯示所有上市公司(含新三板做市)數(shù)據(jù)��,環(huán)保板塊投資性現(xiàn)金凈流出規(guī)模、融資性現(xiàn)金凈流入規(guī)模持續(xù)攀升��,尤其從2016年開始��,增長勢頭非常迅猛����,在2017年分別達(dá)到369億元和328億元。

現(xiàn)金流趨緊成為擴(kuò)張的緊箍咒

近年來發(fā)生的違約事件�,已經(jīng)讓環(huán)保企業(yè)意識到,現(xiàn)金流一旦不能覆蓋投資支出���,就需要不斷加大外部融資���,但加杠桿是有極限的。傳統(tǒng)環(huán)保企業(yè)通過銀行貸款不斷擴(kuò)大規(guī)模��,建成項目不斷被計入資產(chǎn)����,逐漸變成重資產(chǎn)經(jīng)營��,并隨著資本金的不斷消耗�,企業(yè)現(xiàn)金流異常緊張,發(fā)展出現(xiàn)瓶頸。

環(huán)保行業(yè)由“重”變“輕”的回歸轉(zhuǎn)型發(fā)展之路

環(huán)保企業(yè)由重變輕的必然回歸

環(huán)保相關(guān)行業(yè)作為當(dāng)前債務(wù)違約的一個高發(fā)領(lǐng)域���,企業(yè)現(xiàn)金流日趨緊張�,借新還舊遇到障礙�����,表面看既受宏觀經(jīng)濟(jì)面臨下行壓力�����,同時也受環(huán)保督查�����、金融去杠桿等監(jiān)管環(huán)境趨嚴(yán)等因素的影響��,但更深層次的原因����,則是企業(yè)不斷擴(kuò)張的重資產(chǎn)商業(yè)模式出現(xiàn)問題。此前�����,環(huán)保企業(yè)一直處于“跑馬圈地”“占山為王”的發(fā)展階段,加杠桿熱情高漲����,尤其是PPP項目資金回籠較慢,更促使大量企業(yè)通過明股實債���、基金等各種金融產(chǎn)品迅速加大杠桿��,不斷做大規(guī)模�����、擴(kuò)充資產(chǎn)�����,一旦面臨經(jīng)濟(jì)形勢趨緊�����,整體的運營情況就容易出現(xiàn)風(fēng)險��。在當(dāng)前環(huán)境下,環(huán)保企業(yè)需要重新審視“輕”“重”資產(chǎn)模式的特點�����,審慎選擇企業(yè)經(jīng)營模式,嘗試尋找更可持續(xù)的發(fā)展路徑�����。

環(huán)保企業(yè)由重變輕的實施路徑

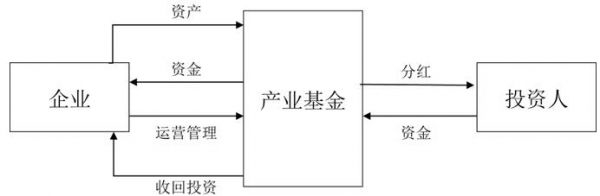

當(dāng)傳統(tǒng)運營模式步入瓶頸期��,對可持續(xù)運營模式的探索顯得更為迫切����。筆者認(rèn)為,通過產(chǎn)業(yè)基金的方式可以實現(xiàn)環(huán)保企業(yè)的輕資產(chǎn)運營�����。由產(chǎn)業(yè)基金為企業(yè)發(fā)展(項目建設(shè))提供資金����,項目投產(chǎn)穩(wěn)定運營后,產(chǎn)業(yè)基金回購項目�����,成為其資產(chǎn)���,環(huán)保企業(yè)利用多年的專業(yè)經(jīng)驗對產(chǎn)業(yè)基金及項目進(jìn)行管理和運營�;而環(huán)保企業(yè)通過出售項目回收投資,繼續(xù)投資新項目�,形成資金的良性周轉(zhuǎn)。產(chǎn)業(yè)基金在公開市場進(jìn)行募資����,使社會投資人有機(jī)會分享企業(yè)成長的紅利,基金投資人有機(jī)會通過公開市場交易退出�,持有時間靈活,滿足不同投資者配置期限的需求����。

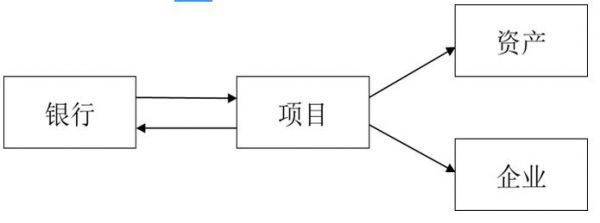

圖3 傳統(tǒng)的運營與融資模型(重資產(chǎn))

圖4 創(chuàng)新的運營與融資模型(輕資產(chǎn))

借鑒上述思路,以現(xiàn)有PPP項目為例��,根據(jù)不同運營模式初步模擬結(jié)果�����,傳統(tǒng)模式下投資回收期在10年以上���,創(chuàng)新模式下回收期在2~3年�����。環(huán)保企業(yè)可借助此模式���,完成由資產(chǎn)持有者向資產(chǎn)管理者角色轉(zhuǎn)換,其專業(yè)能力將更多的影響市場對于環(huán)保企業(yè)的估值定價���。

環(huán)保行業(yè)的輕資產(chǎn)轉(zhuǎn)型之路應(yīng)是由傳統(tǒng)重資產(chǎn)向?qū)I(yè)管理服務(wù)型轉(zhuǎn)變�,但是對于模式的選擇����,企業(yè)還需要根據(jù)所處的階段進(jìn)行判斷,不同時期選擇相應(yīng)模式�。當(dāng)前環(huán)境下,輕重資產(chǎn)結(jié)合����、穩(wěn)步轉(zhuǎn)變的方式或是更為可行的路徑。對于已形成規(guī)模的環(huán)保企業(yè)來說�,不可一味追求輕資產(chǎn),尤其是當(dāng)前環(huán)境下一些條件尚未完全成熟����,仍需時間不斷完善。

第一�����,環(huán)保行業(yè)資產(chǎn)REITs相關(guān)法律制度和推進(jìn)方式需不斷完善。伴隨著REITs業(yè)務(wù)的開展�,項目實施單位開展基礎(chǔ)設(shè)施運營和維護(hù)的責(zé)任不能減輕,保證所提供公共服務(wù)的質(zhì)量�、可持續(xù)性和穩(wěn)定性是REITs業(yè)務(wù)長期、持續(xù)開展的重要基礎(chǔ)��。對于資產(chǎn)發(fā)行的破產(chǎn)隔離方式���、上位法的缺失等的法律環(huán)境還需要較長時間來健全����。更進(jìn)一步�,優(yōu)質(zhì)資產(chǎn)的上市,需要達(dá)到的主要目標(biāo)是讓廣大投資者共享投資回報和資產(chǎn)升值����,因此需要項目實施單位在保護(hù)投資者應(yīng)有收益的法律前提下,發(fā)揮自身的主觀能動性����,由融資變現(xiàn)訴求向資產(chǎn)管理思路轉(zhuǎn)變,并不斷錘煉自身的精細(xì)化運營服務(wù)能力、杠桿經(jīng)營能力和資產(chǎn)動態(tài)管理能力�����。

第二�����,長期投資人市場需不斷培養(yǎng)���。目前環(huán)保類PPP項目投資回收期長達(dá)10~20年,若沒有長期機(jī)構(gòu)投資者的持續(xù)參與����,資產(chǎn)缺乏流通的渠道,很難實現(xiàn)運營模式的由重變輕����。從期限匹配來看,目前國內(nèi)市場中����,能夠提供匹配PPP項目長期限的產(chǎn)品的投資主體較少,主要為壽險公司����,但其往往風(fēng)控要求較高���,很多PPP項目無法滿足其準(zhǔn)入要求;如果在產(chǎn)品到期后尋求轉(zhuǎn)讓或續(xù)做承接等方式�,則將增加整個投資行為的不確定性,風(fēng)險度將大大提高���。從收益穩(wěn)定性來看���,PPP項目收益的穩(wěn)定性受到當(dāng)?shù)卣摺㈨椖抗窘?jīng)營管理水平�、股東利益權(quán)衡等多方面因素影響,對于長期資金的吸引力不強�����。在PPP項目“去偽存真”“去劣存優(yōu)”的出清過程之后�����,區(qū)域壟斷�����、特許經(jīng)營、收益穩(wěn)定的環(huán)保類PPP項目亟須獲得長期資本的更多關(guān)注����。

第三,項目融資純粹性有待提升�����。諸如市政自來水供應(yīng)���、生活污水處理、生活垃圾焚燒發(fā)電等環(huán)保類項目����,項目資質(zhì)較為良好,現(xiàn)金流穩(wěn)定且充沛��,能夠為融資提供較為有保障的還款來源��。但現(xiàn)階段以銀行為主的金融體系中���,普遍對信用免擔(dān)保模式接受程度不高���,而更加偏好股東擔(dān)保或其他抵押擔(dān)保方式的增信模式。若項目本身的收益足以覆蓋投資人收益����,并且資產(chǎn)價格完全由市場進(jìn)行定價,則可考慮不再依賴大股東增信��,將項目獨立于主體�,保持項目的純粹性,這才是項目融資的良性發(fā)展方向�����。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品���,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題���,如發(fā)生涉及內(nèi)容��、版權(quán)等問題����,文章來源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容���、版權(quán)等問題�,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系��,否則視為放棄相關(guān)權(quán)益�。